- Home

-

Befektetési alapok

- A befektetési alapokról

- Teljesítmény-forgatókönyvek

- Kiemelt Információkat Tartalmazó Dokumentumok

- Pénzpiaci alapok

- Kötvényalapok

- Vegyes alapok

-

Részvényalapok

- BUX ETF

- OTP Afrika Részvény Alap

- OTP Ázsiai Részvény Alapok Alapja

- OTP CETOP UCITS ETF Alap

- OTP Fundman Részvény Alap

- OTP Klímaváltozás Részvény Alap

- OTP Közép-Európai Származtatott Részvény Alap

- OTP Nyugat-Európai Részvény Alap

- OTP Omega Fejlett Piaci Részvény Alapok Alapja

- OTP Orosz Részvény Alap

- OTP Planéta Feltörekvő Piaci Részvény Alapok Alapja

- OTP Quality Származtatott Részvény Alap

- OTP Török Részvény Alap

- OTP USA Részvény Alap

- Árupiaci alapok

- Abszolút hozam alapok

- Prémium válogatás alapok

- Tőkevédett alapok

- Alkalmazások

- Aktuális

- Jelentések

- Rólunk

- Forgalmazási információk

- Fenntarthatóság

OTP Klímaváltozás Részvény Alap

Nyíltvégű, nyilvános, ESG részvényalap

Indulás: 2008. január 9. | Bloomberg kód: OTPCLMT HB Equity | Benchmark: 70% MSCI ACWI IMI SDG 7 Affordable and Clean Energy Select + 25% MSCI EMU Climate Change ESG Select NETR EUR + 5% RMAX | ISIN azonosító: HU0000706239

Az alap célja

Az alap célja, hogy kiválassza azokat a részvényeket, amelyek a klímaváltozással kapcsolatos globális alkalmazkodási folyamat potenciális nyertesei lehetnek. Az Alapkezelő törekszik arra, hogy a várható hozamot és kockázatokat hosszú távon optimalizálja, így az alapot azoknak ajánljuk, akik hosszú távon kívánnak befektetni.

Az alap kezelője

|

|

|

|||

|

|

|

Boér Levente |

Akiknek ajánljuk

Az alapot hosszabb távú (5 éves) pénzügyi célok megvalósításához, portfolióépítésre ajánljuk mindazoknak, akik befektetéseik megtérülését a jelzett időtávon a klímaváltozás iparágak (megújuló zöld energia, fenntartható víz-, élelmiszer- és hulladékgazdálkodás) teljesítményétől várják. Ajánljuk továbbá mindazoknak, akik hisznek a professzionális vagyonkezelés hozzáadott értékében, így a befektetési eszközök elemzését és kiválasztását az alapkezelő szakembereire bíznák.

Minimálisan ajánlott befektetési időtáv: 5 év

{{alapNev}}

Egy jegyre jutó nettó eszközérték / {{alapIndulasDatuma| date:'yyyy. MMMM dd.'}} - {{alapUtolsoErtekDatuma| date:'yyyy. MMMM dd.'}}

{{tablazatUzenetek.datum}}

{{tablazatUzenetek.egyJegyreJutoNettoEszkozertek}}

{{tablazatUzenetek.nettoEszkozertek}}

| {{eszkozertek.ervenyesseg| date : 'y. MM. dd.'}} | {{eszkozertek.ertek| szamFormazas}} |

{{alapNev}}

{{egyEszkozertekNapiErteke.ervenyesseg| date : 'y. MM. dd.'}} |

{{tablazatUzenetek.egyJegyreJutoNettoEszkozertek}}

{{tablazatUzenetek.nettoEszkozertek}}

{{egyEszkozertekNapiErteke.ertek| szamFormazas}}

{{egyEszkozertekNapiErteke.deviza}}

{{osszesitoUzenetek.nyito}}: {{eszkozertekOsszesito.nyito| szamFormazas}} {{eszkozertekOsszesito.penznem}}

{{osszesitoUzenetek.zaro}}: {{eszkozertekOsszesito.zaro| szamFormazas}} {{eszkozertekOsszesito.penznem}}

{{osszesitoUzenetek.min}}: {{eszkozertekOsszesito.minimum| szamFormazas}} {{eszkozertekOsszesito.penznem}}

{{osszesitoUzenetek.max}}: {{eszkozertekOsszesito.maximum| szamFormazas}} {{eszkozertekOsszesito.penznem}}

- {{aktualisErtekekUzenetek.ervenyesseg}}: {{alapAktualisErtekei.ervenyesseg| date : 'yyyy. MMMM dd.' }}

- {{aktualisErtekekUzenetek.egyJegyreJutoNettoEszkozertek}}: {{alapAktualisErtekei.egyJegyreJutoNettoEszkozertek| szamFormazas}} {{alapAktualisErtekei.devizaEgyJegyreJutoNettoEszkozertek}}

- {{aktualisErtekekUzenetek.nettoEszkozertek}}: {{alapAktualisErtekei.nettoEszkozertek| szamFormazas}} {{alapAktualisErtekei.devizaNettoEszkozertek}}

- {{aktualisErtekekUzenetek.evesitettHozam}}: {{alapAktualisErtekei.evesitettHozam * 100| szamFormazas}}%

Múltbéli hozamok

| YTD | 6 hó | 1 év | 3 év | 5 év | 10 év | Indulástól | |

|---|---|---|---|---|---|---|---|

| Hozam | 12,87% | 6,01% | 5,9% | 6,06% | 11,82% | 5,57% |

Az alap jellemző kitettsége

Az alap eszközei döntően a klímavédelemhez, fenntartható fejlődéshez kapcsolódó – megújuló zöld energia fenntartható víz-,

élelmiszer- és hulladékgazdálkodás – ágazatokban működő tőzsdei vállalatok részvényeiből állnak.

Nettó eszközérték: 25 190 111 461 HUF

Árfolyam: 2,631 HUF

Érvényesség: 2025. november 5.

A portfolió bemutatása

Az alap célja, hogy aktív befektetési politikával, magas kockázat vállalása mellett befektetési lehetőséget biztosítson azon fejlett és feltörekvő piaci vállalatok részvényeibe, amelyek a klímaváltozás hatását csökkenteni kívánó irányelvek, jogi szabályozások és gazdaságpolitikai változások nyertesei lehetnek. A környezetszennyezés, a globális felmelegedés hatására felértékelődik azon iparágak és vállalatok szerepe, amelyek tevékenységének középpontjában a fenntartható fejlődés áll.

Az alap által végrehajtott befektetések környezeti és társadalmi hatásából, valamint a befektetéssel érintett gazdasági társaság vállalatirányítási rendszeréből és gyakorlatából fenntarthatósági kockázatok származhatnak, amelyek hátrányosan befolyásolhatják az alap befektetéseinek értékét, ezáltal kedvezőtlen hatást gyakorolhatnak az alap teljesítményére. Az Alapkezelő az alapot érintő befektetési döntéseinek meghozatala során az SFDR 8. cikke szerint figyelembe veszi és megfelelően mérlegeli a befektetéssel kapcsolatos kockázatok között a fenntarthatósági kockázatokat.

Az alap múltbeli teljesítménye nem nyújt garanciát a jövőbeli hozamok nagyságára. Befektetési döntéshez nem elég a visszatekintő hozamok vizsgálata, elengedhetetlen a minimálisan ajánlott befektetési időtáv betartása.

A befektetők a tőke növekményét a vételi és a visszaváltási ár különbözeteként, árfolyamnyereség formájában realizálják, amelyből a jelenleg hatályos szabályozás értelmében 15% kamatadó levonásra kerül. A 2023. május 31-én kihirdetett kormányrendelet alapján – a veszélyhelyzet ideje alatt átmenetileg – a jelenlegi 15%-os személyi jövedelemadó (kamatadó) mellett 2023. július 1-től 13%-os szociális hozzájárulási adót is kell fizetni.

Az alap múltbeli teljesítménye

{kind=link}

{kind=link}

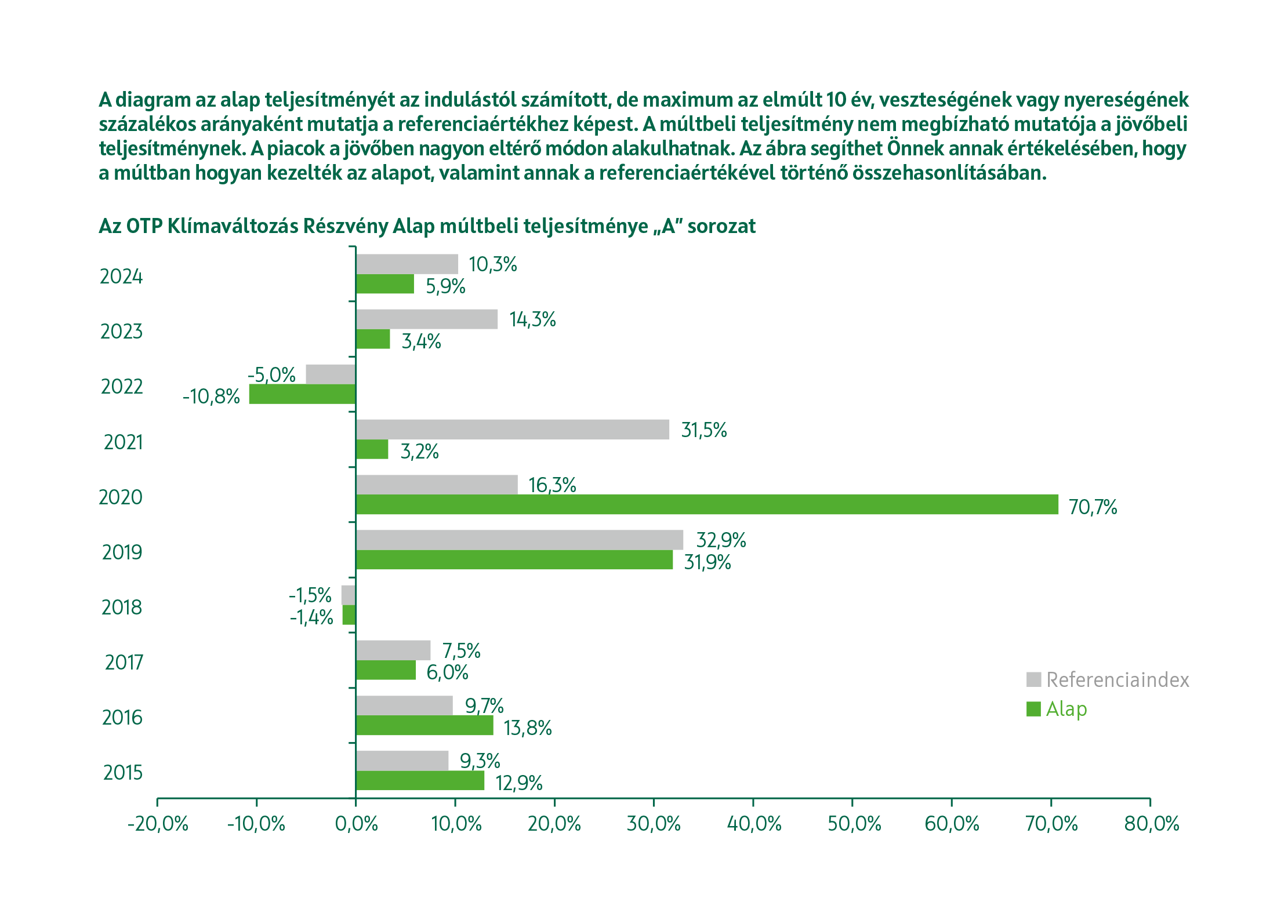

Lezárt naptári évek teljesítménye

| Év | Alap | Ref. index | Év | Alap | Ref. index |

|---|---|---|---|---|---|

| 2024 | 5,86% | 10,29% | 2019 | 31,91% | 32,94% |

| 2023 | 3,42% | 14,28% | 2018 | -1,36% | -1,46% |

| 2022 | -10,76% | -5,03% | 2017 | 6,02% | 7,49% |

| 2021 | 3,23% | 31,54% | 2016 | 13,82% | 9,74% |

| 2020 | 70,74% | 16,29% | 2015 | 12,94% | 9,32% |

Visszatekintő hozamok

| YTD | 3 hó | 6 hó | 1 év | 3 év | 5 év | 10 év | Indulástól | |

|---|---|---|---|---|---|---|---|---|

| Alap | 4,76% | 6,17% | 5,49% | 5,15% | 0,65% | 6,86% | 11,58% | 5,17% |

| Ref.index | 4,74% | 6,31% | 4,56% | 4,52% | 6,95% | 12,56% | 11,87% | 11% |

| Különbség | 0,01% | -0,14% | 0,93% | 0,64% | -6,3% | -5,7% | -0,29% | -5,83% |

Érvényesség: 2025. augusztus 31.

Kockázati mutatók

| YTD | 3 hó | 6 hó | 1 év | 3 év | 5 év | 10 év | Indulástól | |

|---|---|---|---|---|---|---|---|---|

| Szórás | 18,74% | 15,48% | 19,21% | 18,12% | 18,68% | 20,97% | 19,41% | 23,63% |

| Sharpe | 0,05 | 0,3 | 0,13 | -0,03 | -0,45 | 0,04 | 0,44 | 0,04 |

| Követési hiba | 7,84% | 7,82% | 9,39% | 12,58% | 11,45% | 15,62% | ||

| Információs hányados | 0 | 0,08 | -0,67 | -0,45 | -0,03 | -0,37 | ||

| Béta | 1,0416 | 1,0171 | 0,9517 | 0,9749 | 0,9312 | 0,9565 | ||

| Alfa | -0,03% | 0,66% | -6,4% | -5,54% | 0,32% | -5,54% | ||

| Maximális visszaesés | -19,23% | -20,54% | -23,53% | -25,96% | -30,83% | -58,74% |

Érvényesség: 2025. augusztus 31.

Referenciaindex (benchmark): az alap nem indexkövető, a referenciaindex összetételét az Alapkezelő a befektetési döntéshozatalhoz, illetve az alap teljesítményének méréséhez használja fel. A referenciaindextől való eltérés nincs korlátozva. Az alap összetétele és teljesítménye jelentősen, vagy akár teljes mértékben, rövid vagy hosszú távon, pozitív vagy negatív irányba eltérhet a referenciaindexétől.

YTD (Year to date) hozam: az alap által az adott naptári évben a beszámolási időszakig elért teljesítmény.

Szórás: a heti hozamok számtani átlagtól vett eltérésének négyzetes átlaga. Magasabb szórás esetén nagyobb árfolyam-kilengések jellemzik a portfóliót, ami magasabb kockázati szintet jelent.

Sharpe mutató: azt jelzi, hogy a kockázatmentesen elérhető hozam feletti többlethozamot mekkora kockázat vállalásával sikerült elérni.

Követési hiba (tracking error): azt mutatja meg, hogy adott idő alatt az alap hozama mennyiben tért el a referenciaindexétől.

Információs hányados: a felülteljesítés kiegyensúlyozottságának mérőszáma, az alfa és a követési hiba hányadosa. Az elért többlet hozamot viszonyítja a referenciaindextől való eltérés mértékéhez.

Béta: A béta értéke azt mutatja, hogy a piac egységnyi elmozdulása esetén a portfólió átlagosan mekkora kilengést mutat. 1-nél nagyobb érték azt jelenti, hogy a portfólió átlagosan nagyobb mértékű ingadozásokkal jellemezhető, mint a piacot reprezentáló referenciaindex, tehát a piacénál magasabb a portfólió átlagos kockázati szintje. 1-nél kisebb érték a referenciaindexnél alacsonyabb kockázati profilra utal.

Alfa: a portfolió referenciaindexhez képest elért, kockázatvállalással kiigazított többlethozamának mutatószáma. Pozitív érték arra utal, hogy a vagyonkezelőnek a múltban jellemzően sikerült olyan portfólió-összetételt kialakítania, mellyel a benchmarkhoz képest - figyelembe véve a portfólió bétáját is - magasabb hozamot lehetett elérni.

Maximális visszaesés: adott időszak alatt az alap árfolyamában bekövetkezett legnagyobb visszaesés mértéke.

Az alap nyíltvégű, így a befektetési jegyek bármelyik forgalmazási napon az aznap érvényes egy jegyre jutó nettó eszközértéken (árfolyamon) megvásárolhatóak, illetve visszaválthatóak. Az alap befektetési jegyeinek forgalmazásához T+3 napos elszámolás tartozik, azaz a pénzügyi elszámolás, valamint a befektetési jegyek jóváírása a megbízást követő 3. forgalmazási napon (T+3 nap) történik meg a megbízást követő forgalmazási nap végi (T+1 nap) záróárak alapján számolt árfolyamon.

Forgalmazási helyek

Az alap befektetési jegyei országszerte megvásárolhatóak és visszaválthatóak az OTP Bank értékpapír-forgalmazást végző fiókjaiban és az OTP internet- és mobilbankban.

Ezenfelül az alap befektetési jegyei az alábbi forgalmazó partnereinknél is megvásárolhatóak:

| CIB Bank Zrt. | Concorde Értékpapír Zrt. |

| Erste Befektetési Zrt. | Raiffeisen Bank Zrt. |

| SPB Befektetési Zrt. | Unicredit Bank Hungary Zrt. |

Forgalmazási díjak

A befektetési jegyek forgalmazásához kapcsolódó, a különböző forgalmazók által felszámított vételi és visszaváltási jutalékáról, valamint a befektetési alappal kapcsolatban felmerülő egyéb díjakról és jutalékokról (értékpapírszámla vezetési díj, befektetési jegyek transzferálási díja stb.) a forgalmazók hirdetményeiből tájékozódhat részletesebben.

Befektethető összeg

Az alapba történő befektetés értéke nincs korlátozva, hiszen a befektetési jegyek bármely összegben megvásárolhatók, majd a befektetés tetszőleges részösszeggel növelhető vagy csökkenthető. Ráadásul az alap névértéke 1 forint, így a befektetés értéke könnyen, rugalmasan és pontosan igazítható az Ön rendelkezésére álló forint összeghez.

Az alap aktuális tájékoztatója, illetve a rendszeres időközönkénti beszámolói nyilvánosak, és az alábbi linkekről letölthetőek. A korábbi beszámolók a Jelentések menüpontban érhetőek el. Amennyiben első kézből szeretne értesülni új befektetési alapjainkról vagy a meglévő alapok havi teljesítményéről, kérjük, iratkozzon fel hírlevelünkre!

Fenntarthatósággal kapcsolatos közzétételek

Összefoglaló

Az OTP Klímaváltozás Részvény Alap elsősorban a klímaváltozás mérséklését tekinti előre mozdítandó környezeti jellemzőnek.

Az Alap a befektetési döntéshozatalba a fenntarthatósági szempontokat a következőképpen integrálja:

Az Alap befektetési stratégiájával összhangban azonosított két referenciaportfoliót, melyeket már önmagukban is fenntarthatósági

szempontok szerint állítottak össze.

Az egyik referenciaportfolió az MSCI ACWI IMI SDG 7 Affordable and Clean Energy Select Index az SDG 7 célok (megfizethető, fenntartható és tiszta energiát mindenkinek) támogatását tűzte ki célul, ami egyike a 2030-as ENSZ tervben elfogadott 17 fenntarthatósági célok egyikének.

Ezt úgy éri el, hogy olyan vállalatokat válogattak össze az Indexbe, amelyek ezen cél eléréséhez fontos iparágakban működnek.

Az Index két részből épül fel, 75%-ban egy „impact”, 25%-ban egy „thematic” portfolióból áll össze. Az Impact résznél az MSCI

az Impact Solutions és Climate Change mérőszámait használva azonosítja be azokat a termékeket és szolgáltatásokat, amelyek

az ENSZ SGD 7-es céljait szolgálják. Az Impact rész univerzumába azon cégek kerülnek bele, amik bevételeinek legalább 50%-a

a következő szektorokból származik: alternatív energia, energiakereslet-menedzsment, okoshálózatok, energiatárolás, vízenergia.

Ezeket a cégeket SDG-arányos árbevételük és közkézhányaddal korrigált kapitalizációjuk szerint súlyozza az MSCI és így alakul

ki az SDG 7 Index „impact” része. Az Index 25%-át a „thematic” portfolió alkotja. Ezeket olyan cégekből válogatja ki az MSCI,

amik nem részesei az „impact” univerzumnak, de nagy kitettségük van a tiszta energia felé, olyan iparágakban, mint az energiatárolás,

okos hálózatok és a jövő üzemanyagai és technológiái. Ezen válogatáshoz az MSCI adott esetben külső tanácsadót is igénybe

vehet. Az így kialakuló univerzum tagjait relevanciájuk szerint pontozza az MSCI, és a relevancia pontszámuk és közkézhányaddal

korrigált kapitalizációjuk alapján alakul ki az SDG 7 Index „thematic” része.

A másik referenciaportfolió az MSCI EMU Climate Change ESG Select Index, melynek célja, hogy összetételében figyelembe vegye

a fenntarthatósági szempontokat, és a súlyozás folyamán a vállalatok referenciaportfolióban szereplő részesedését károsanyag-kibocsátásuk és ezen keresztül

a klímaváltozáshoz való kontribúciójuk alapján korrigálja.

Az MSCI Climate Change EMU Index az MSCI Climate Change Index módszertanát alkalmazza az MSCI EMU Indexre. Az MSCI Climate

Change Index az adott indexeket az MSCI alacsony szén-dioxid-kibocsátású (LCT - Low Carbon Transition) pontszáma alapján súlyozza

újra, hogy ezzel nagyobb súlyt adjon olyan cégeknek, amelyek az energiaátmenetben élen járnak. Az így létrejövő Indexeket

úgy tervezik meg, hogy meghaladják az EU Climate Transition Benchmark sztenderdjeit. Ezt az összetételt heurisztikus megközelítéssel

éri el:

- Az átlagos üvegházhatású gázok intenzitásának 30%-os csökkentése (a befektetési univerzumhoz viszonyítva).

- Az éves átlagos üvegházhatású gázok (GHG) intenzitásának 7%-os csökkentése.

- Az átlagos potenciális kibocsátási intenzitás 30%-os csökkentése.

- Az átlagos "Zöld Bevétel" és az átlagos "Fosszilis tüzelőanyag-alapú Bevétel" arányának kiegyenlítése: ez azt célozza, hogy a zöld, fenntartható forrásokból származó bevételek arányát kiegyenlítsék a fosszilis tüzelőanyagokból származó bevételekkel, elősegítve a tisztább energia felé való átállást.

Az Index megalkotása folyamán az MSCI leszűkíti a főindex (MSCI EMU) univerzumát, kizárva bizonyos iparágakat és a fennmaradó indextagokat besúlyozza aszerint, hogy milyen pontszámot érnek a fentebb említett LCT pontszámból (besorolva őket kategóriákba, a kategóriákhoz pontszámot rendelve, és azt egy kategórián belüli relatív szorzóval korrigálva). Az így létrejövő végső MSCI Climate Change EMU Indexben így az eredeti MSCI EMU Index megszűrt cégei közül azok kapnak nagyobb súlyt, amelyek a fent meghatározott pontrendszerben magasabb pontszámot érnek el, és az indexben új súlyuk eredeti súlyuk és pontszámuk szorzataképp alakul ki.

Az említett ESG típusú benchmark porfoliók támogatják a befektetési politikában megjelölt ESG jellemzők előremozdítását is

azáltal, hogy a benchmark porfolió módszertanában – az Alap befektetési politikájával ekvivalens megközelítéssel – az ESG

mutató alapján jobban megfelelő vállalatokat felülsúlyozzák az alacsonyabb ESG mutatóval rendelkező vállalatokkal szemben.

A referenciaindexekben található vállalatok ESG szempontból már szűrtek, de az alap befektetési stratégiája folyamán tovább

szűrjük a referenciaportfoliókban megtalálható értékpapírokat (lásd alább a)-g) pontokat) és kialakítjuk az Alap számára érdekes

befektetési célpontok szűkebb listáját.

A szűkebb listára olyan értékpapírok is felkerülhetnek, amelyek nem tagjai ugyan a referenciaportfolióknak, de úgy látjuk,

hogy tevékenységükkel hozzájárulnak a fenntartható fejlődéshez, vagy iparágukon belül jó ESG minősítéssel rendelkeznek. Bekerülhetnek

limitált súllyal olyan vállalatok is, amelyek valamilyen oknál kifolyólag nem rendelkeznek ESG minősítéssel, ugyanakkor tevékenységükkel

fenntarthatósági célokat szolgálnak, iparáguk vezetői a fenntarthatósági szempontok alapján.

Az így kialakult szűkebb listára sem kerülhetnek olyan értékpapírok, amelyek kibocsátói:

a) vitatott fegyverekkel kapcsolatos tevékenységekben részt vevő vállalatok;

b) dohánytermesztéssel és -termeléssel foglalkozó vállalatok;

c) olyan vállalatok, amelyek vonatkozásában a referenciamutató-kezelők megállapították, hogy megsértik az ENSZ Globális Megállapodás

elveit vagy az OECD multinacionális vállalkozásokra vonatkozó irányelveit;

d) olyan vállalatok, amelyek bevételének legalább 1 %-a antracit vagy lignit feltárásából, bányászatából, kitermeléséből,

forgalmazásából vagy finomításából származik;

e) olyan vállalatok, amelyek bevételének legalább 10 %-a folyékony tüzelőanyagok feltárásából, kitermelésből, forgalmazásából

vagy finomításából származik;

f) olyan vállalatok, amelyek bevételének legalább 50 %-a gáz-halmazállapotú tüzelőanyagok feltárásából, kitermelésből, előállításából

vagy forgalmazásából származik;

g) olyan vállalatok, amelyek bevételének legalább 50 %-a 100 g CO2 e/kWh-t meghaladó kibocsátásintenzitású villamosenergia-termelésből

származik

A végső portfolió minimum 80%-ban olyan befektetésekből kell, hogy álljon, amik környezeti vagy társadalmi jellemzőket mozdítanak elő vagy fenntartható befektetésnek minősülnek.

A fenntartható befektetési célkitűzés hiánya

Az Alap előmozdít környezeti jellemzőket, de nem rendelkezik fenntartható befektetési célkitűzéssel. Ugyanakkor megvalósít környezeti vagy társadalmi szempontból fenntartható gazdasági tevekénységekbe történő befektetéseket, melyek során az Alapkezelő a fenntarthatósági kritériumok mellett az általa kulcsfontosságúnak ítélt káros hatásokat is nyomon követi és törekszik elkerülni.

A káros hatások figyelembevétele és elkerülése– az Alap általános kizárási politikáján túl, mely a „Befektetési stratégia” alpontban kerül kifejtésre - a fenntartható befektetések tekintetében három szinten történik.

Első szint: az ESG adatszolgáltató (MSCI ESG Research) a káros hatásokat mérő ún. PAI mutatók alapján szűri a befektetéseket, és ebben a folyamatban csak azon befektetések tekinthetők fenntarthatónak, melyek esetében – a többi, jogszabályban előírt kritérium mellett – teljesül a jelentős kár elkerülésére vonatkozó ún. DNSH teszt. Ezen teszt során az ESG adatszolgáltató a káros hatásokat mérő PAI mutatók közül az uniós jogszabály által meghatározott, kötelező környezeti illetve társadalmi mutatókat, illetve a releváns ún. további környezeti illetve társadalmi mutatókat használja, amennyiben az adat rendelkezésre áll, kiszűrve a relatív vagy abszolút értékben legrosszabbul teljesítő vállalatokat. Az ESG adatszolgáltató az SFDR RTS szerint az I. melléklet 1. táblázatában szereplő összes mutatót használja, valamint ugyanezen melléklet 2. és 3. táblázatából 29 további mutatót is. A részletes lista az MSCI SFDR Adverse Impact Metrics Methodology alábbi oldalán érhető el:

Második szint: ezen felül az Alapkezelő a PAI mutatók közül a CO2 intenzitást (Carbon Emissions, 4 almutató), a hulladék és káros anyag kibocsátást (Toxic Emissions & Waste, 2 almutató) és a víz terhelést (Water Stress, 1 mutató) külön is figyelembe veszi az összesített ESG és az egyedi (E, S és G) jellemzők mellett. Az Alapkezelő ebben a lépésben a fenntartható befektetések esetében a káros hatásokat úgy törekszik elkerülni, hogy egy további PAI alapú szűrést végez. A szűrés során az Alapkezelő csak azokat a befektetéseket tekinti fenntarthatónak, amelyek - a fenntarthatósághoz kapcsolódó egyéb jellemzők mellett – a fenti 7 mutató közül legfeljebb kettő esetén esnek a legrosszabb 25%-ba.

Harmadik szint: az Alapkezelő a fentiek mellett a jelentős károkozás elkerülésére törekszik az Alapkezelőre szervezeti szinten vonatkozó PAI nyilatkozatban foglaltak szerint, az ott feltüntetett további mutatók figyelembevételével és kizárási listáink alkalmazásával is.

A Taxonómia Rendelet 18. cikke szerinti minimális biztosítékokok (az OECD multinacionális vállalkozásokra vonatkozó irányelvei és az üzleti vállalkozások emberi jogi felelősségére vonatkozó ENSZ-irányelvek) a vállalati kötvények, betéteket befogadó hitelintézetek és a OTC derivatív partnerek esetén – amennyiben ezek az információk elérhetők – érvényesítésre kerülnek az ESG szolgáltató (MSCI Inc.) szűrésében.

Az említett minimális biztosítékokok (az OECD multinacionális vállalkozásokra vonatkozó irányelvei és az üzleti vállalkozások emberi jogi felelősségére vonatkozó ENSZ-irányelvek) a részvények, vállalati kötvények, betéteket befogadó hitelintézetek és a OTC derivatív partnerek esetén – amennyiben ezek az információk elérhetők voltak – szintén érvényesítésre kerültek az ESG szolgáltató által szolgáltatott adatok alapján.

Noha minden céltársaságtól elvárjuk a jó vállalatirányítási gyakorlatot, ezt nem csak az OECD multinacionális vállalkozásokra vonatkozó irányelvei és az üzleti vállalkozások emberi jogi felelősségére vonatkozó ENSZ-irányelveknek való megfeleléssel mérjük, hanem az ESG szolgáltató által számolt és közzétett ún. Governance Pilllar Score-ral is. Ez utóbbi terén követelmény a BB vagy magasabb minősítés.

A pénzügyi termék környezeti vagy társadalmi jellemzői

Az Alap elsősorban az éghajlatváltozás mérséklését, mint környezeti jellemzőt kívánja előmozdítani. Az Alap ezt azáltal szándékozik elérni, hogy olyan társaságokba fektet, amelyek tevékenysége közvetve vagy közvetlenül igazodik az ENSZ Fenntartható Fejlődési Céljai közül az SDG 13-as (“Fellépés az éghajlatváltozás ellen”) és az SDG 7-es („Megfizethető és tiszta energia”) célokhoz.

Befektetési stratégia

Az Alap befektetési stratégiáját részben a választott referenciaportfoliók alapul vételével, részben a referenciaportfolión kívüli befektetések ESG szempontokat figyelembe vevő szűrésével valósítja meg.

Befektetési univerzumunk jelentős része előszűrt, hiszen a referenciaportfoliók önmagukban ESG szempontok szerint vannak felépítve.

Az MSCI ACWI IMI SDG 7 Affordable and Clean Energy Select Index az MSCI All Country World Index termékcsalád tagja, ami az SDG 7 célok (megfizethető, fenntartható és tiszta energiát mindenkinek) támogatását tűzte ki célul, amely egyike a 2030-as ENSZ tervben elfogadott 17 fenntarthatósági célok egyikének. Az említett referenciaportfolió többszörös szűrőt alkalmaz, az MSCI All Country Indexből kizárja a nem megfelelő iparágakat (dohányipar, atomfegyverek, fegyvergyártás, szénbányászat) és országokat (Oroszország, India, Szaud-Arábia, Kuvait, Egyiptom, Pakisztán).

Ezután ezt a szűkített listát kétféle univerzumra bontja tovább. Az egyikbe kerülnek azok a vállalatok, amik bevétele legalább 50%-ban olyan iparágakból jön, amelyek az SDG 7 célhoz hozzájárulnak, és ezek kapitalizációjukkal súlyozva adják az az index összetételének 75%-t. A másik listára kerülnek azok a vállalatok, amik a tiszta energiához kapcsolt infrastruktúrához kapcsolhatóak, ezek a tematikus vállalatok adják az index összetételének 25%-t.

Az MSCI Europe Climate Change ESG Select Index olyan referenciaportfolió, amely a MSCI Europe Index elemeit képző, európai tőzsdén jegyzett közepes és nagy kapitalizációjú vállalatokat tartalmazza. Az index olyan módon súlyozza újra az anyaindexben lévő vállalatokat, hogy kapitalicációjukat korrigálja a cégek szén-dioxid kibocsátásával, így az alacsonyabb károsanyag kibocsátású cégek relatíve nagyobb súlyt kapnak. Emellett kizárási politikát alkalmaznak az alábbiak esetében: atomfegyverek, a dohányipar, hőerőművek fűtésére használt szén, nukleáris energia és a nem konvencionális olaj- és gázipar.

Azoknál a részvényeknél, amelyek nem tagjai egyik referenciaportfoliónak sem és benchmarkon kivüli pozicíóként kerülnek az Alapba, egyedileg mérlegeljük, hogy – elsősorban az SDG-igazodási mutatók alapján- ESG szempontból megfelelőek-e, iparágukon belül mennyire járnak élen a klímaátállásban, és hogy nincsenek-e a kizárási és korlátozó listán.

A befektetési stratégia további fontos elemét jelentik a kizárások, melyeket részletesen az „Átvilágítás” alpont mutat be.

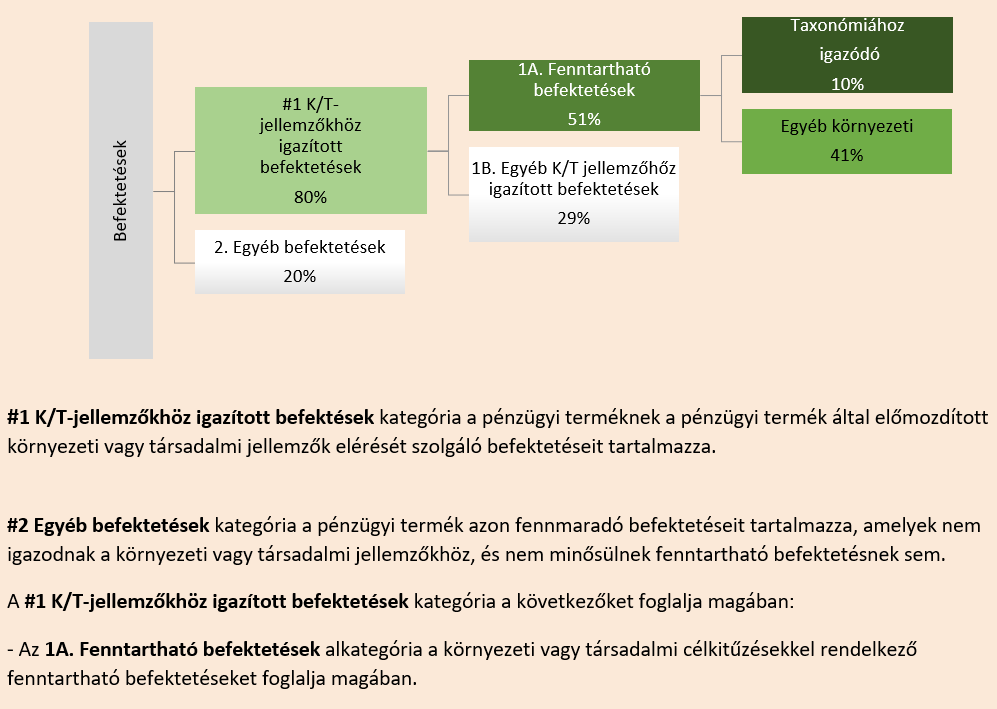

Befektetések aránya

Amint az alábbi (első) ábrán is bemutatjuk, az Alap vállalása, hogy a portfolió legalább 80 százalékban környezeti és társadalmi jellemzőkhöz lesz igazítva. Ez azt jelenti, hogy a portfolión belül az SDG 7, 12 és 13. fenntartható fejlődési célokat előremozdító, valamint a fenntartható befektetések együttesen legalább ilyen arányt kell, hogy elérjenek.

A környezeti jellemzők alapján válogatott, portfoliórészen belül az Alap terve, hogy azok jelentős része, legalább 51 százalékuk egyúttal úgynevezett fenntartható befektetések is legyenek.

E fenntartható befektetések egy része az uniós taxonómiához igazodik (erre vonatkozóan az Alap minimális célszintje a teljes portfolió 10%-a), másik része pedig egyéb környezeti definíción alapuló fenntartható befektetés (ez utóbbi részre az Alap tervezett minimális célszintje a teljes portfolió 41 százaléka).

Az Alap fennmaradó (környezeti / társadalmi jellemzőkhöz nem igazodó) egyéb része alapvetően kockázatkezelési és egyéb pénzügyi célokat szolgál, melyekről részletesebben jelen melléklet vonatkozó részében lehet olvasni.

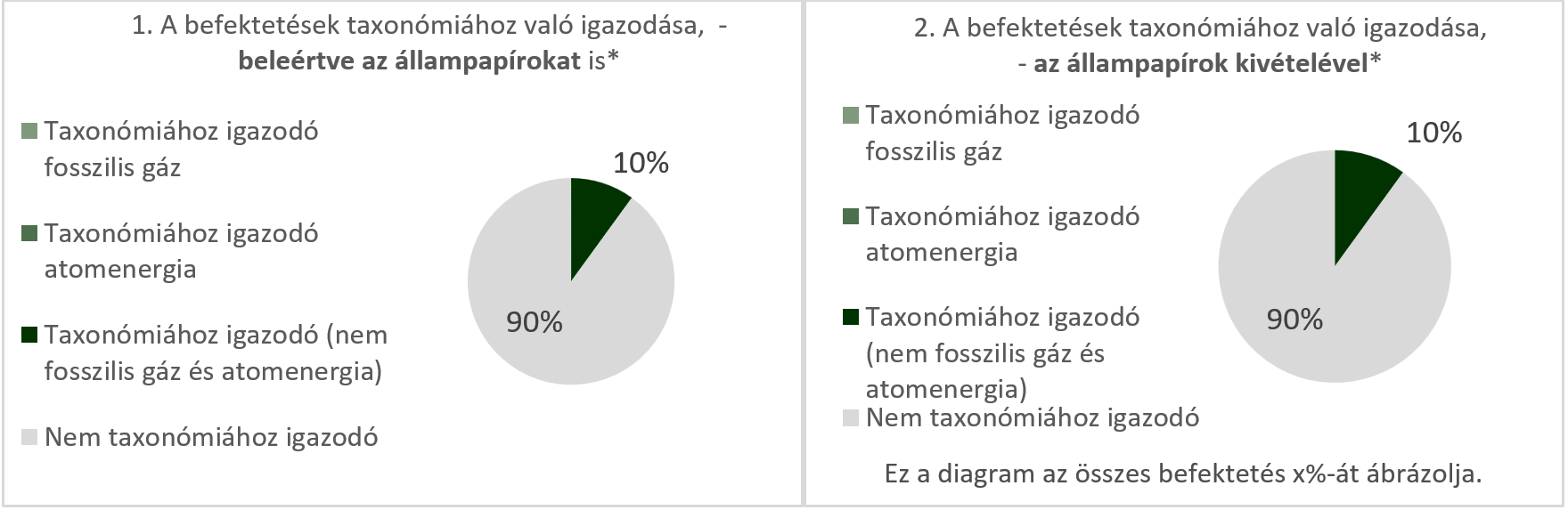

Az alsó két diagram zöld színnel mutatja be az uniós taxonómiához igazidó befektetések minimális százalékos részarányát. Mivel

az állampapírok* taxonómiához való igazodásának meghatározására nem létezik megfelelő módszertan, az első diagram a pénzügyi

termék összes befektetéséhez viszonyítva mutatja be a taxonómiához való igazodást, beleértve az állampapírokat is, míg a második

diagram csak a pénzügyi termék állampapíroktól eltérő befektetéseihez viszonyítva mutatja be a taxonómiához való igazodást

*E diagramok alkalmazásában az „állampapírok” minden állampapír-kitettséget magukban foglalnak.

A környezeti és társadalmi jellemzők nyomon követése

Az Alap célja környezeti jellemzők, elsősorban a klímaváltozás elleni fellépés előmozdítása. Ennek érdekében jelentős részét az alapnak olyan vállalatokba és kollektív befektetési formákba fekteti, amelyek a 2030-as ENSZ fenntarthatósági célok közül az SDG 7 (Megfizethető és tiszta energia), az SDG 12 (“Felelős fogyasztás és termelés”) és az SDG 13 („Fellépés az éghajlatváltozás ellen”) előremozdítását segítik valamilyen formában.

Az Alapkezelő által választott ESG szolgáltató (MSCI ESG Research) külön méri a céltársaságok által gyártott termék és szolgáltatások megfelelőségét (pl.: pozitív hozzájárulás: alternatív energia; negatív: fosszilis tüzelőanyag-alapú energiatermelés és kapcsolódó termékek) valamint a működésének a célhoz való igazodását. A fentiek alapján az Alapkezelő az Alap kezelése során rendszeresen vizsgálja a fenti mutatók alakulását, ezzel nyomon követve az előremozdítandó környezeti jellemzőket.

Az Alapkezelő továbbá nyomon követi az alábbi mutatók alakulását:

- Jó ESG-minősítésű eszközök aránya1

- Taxonómia szerinti Capex aránya

- Taxonómia szerinti árbevétel aránya

- Klímaváltozás csökkentése (Climate change mitigation)

- Klímaváltozáshoz való alkalmazkodás (Climate change adaptation)

A fentieken túl az Alapkezelő a kulcsfontosságú negatív hatások elkerülése érdekében az „Átvilágítás” részben részletesen leírt kizárásokhoz szükséges indikátorokat, valamint az alábbi további mutatókat is nyomon követi:

- CO2 intenzitás (Carbon Emissions)

- hulladék és káros anyag kibocsátások (Toxic Emissions & Waste)

- víz terhelés (Water Stress)

Amennyiben az Alap környezeti és társadalmi jellemzőkhöz történő hozzájárulás aránya a megfelelőség tekintetében bekövetkezett változás miatt csökken a vállalt limit alá, az illetékes portfolió menedzsernek megfelelő intézkedéseket kell tennie a limitsértés megszüntetése érdekében. A portfolió menedzsernek a limitsértésről szóló kockázatkezelői tájékoztatót követően 90 naptári nap áll rendelkezésére, hogy a megcélzott szinteken belülre visszaállítsa az alap eszközösszetételét.

Módszertan

Az előmozdítandó környezeti jellemzők teljesülésének mérése tekintetében az Alapkezelő alapvetően az MSCI ESG Research értékítéletére támaszkodik, mely a céltársaságokat egy öt fokozatú skálán (erősen igazodótól az erősen nem igazodottig terjedően) minősíti az SDG-célokhoz való igazodás tekintetében.

Az SDG-igazodási mérőszám meghatározásának módszertana a vállalatok termékeinek és szolgáltatásainak hatását méri a fenntartható fejlődési célok (SDG-k) elérésére. A módszertan a vállalatok termékeinek és szolgáltatásainak pozitív vagy negatív hozzájárulását becsüli az SDG-khez, az ezekhez kapcsolódó bevételi arányok alapján. A pozitív hatású termékek és szolgáltatások esetében a bevétel 0%-100%-os tartományban kerül értékelésre, és egy 0-tól 10-ig terjedő pontszámot kap. A negatív hatású termékek és szolgáltatások esetében ugyanígy történik az értékelés, de a pontszámok -10 és 0 között mozognak.

Az SDG-igazodási mérőszámot úgy számítják ki, hogy összeadják a vállalat pozitív és negatív termék-igazodási pontszámait. Például, ha egy vállalat bevételének egy része tiszta energiát biztosító termékekből származik, és egy másik része környezetszennyezőbb termékekből, akkor a két pontszám összege adja a végső SDG-igazodási mérőszámot. Azok a vállalatok, amelyek több mint 50%-ban negatív hatású termékekből származtatják bevételüket, -10-es pontszámot kapnak és erősen nem igazodottnak minősülnek az adott SDG-hez. Ha nincs elég adat a termékek hatásának értékeléséhez, akkor a mérőszám 0-ként kerül figyelembevételre.

Adatforrások és adatfeldolgozás

Az előmozdított környezeti jellemzők elérése érdekében használt adatforrások:

- SDG megfelelési mutatók, Taxonómia megfelelési mutatók - MSCI ESG Research

- Magyarországi vagy egyéb uniós székhelyű kibocsátók esetén kiegészítő jelleggel ezek saját fenntarthatósági jelentései

Az Alapkezelő jelenleg elsődlegesen az MSCI ESG Research által összegyűjtött adatokra és az általa kidolgozott módszertanra hagyatkozik a fenntartható befektetések értékelése, az SDG célokhoz való alkalmazkodás mértékének a megítélése, a PAI-k és általában a fenntarthatósági mutatók kapcsán.

Adatfeldolgozást és kiigazítást az MSCI által szolgáltatott adatok tekintetében nem végez. Kiegészítő jelleggel előfordulhat, hogy egyes magyarországi vagy egyéb uniós székhelyű kibocsátókat az MSCI ESG Research adatszolgáltatása nem fed le. Ez esetben az Alapkezelő az uniós fenntarthatósági jelentéstételi szabályozás szerinti riportokból kinyerhető adatokat (például EU Taxonómia megfelelési mutatók) is felhasználhatja.

Az Alapkezelő jelenleg adatminőség nem rendelkezik adatminőség ellenőrzési politikával, rendszeres adatminőség ellenőrzést nem végez.

Az Alapkezelő saját maga által becsült adatokat nem használ.

Módszertani és adatkorlátok

A jelen dokumentum készítésének időpontjában nem minden esetben állnak rendelkezésre a környezeti vagy társadalmi jellemzőkre és/vagy a főbb káros hatásokra vonatkozó információk, ezért a külső adatszolgáltató esetenként más, nyilvánosan elérhető hasonló adatok felhasználásával határozta meg ezeket.

Átvilágítás

Az Alapkezelő az Alap mögöttes eszközein átvilágítást végez, melyből a legfontosabb szempont a környezeti/társadalmi jellemzőkhöz igazított befektetések esetében a helyes vállalatirányításra vonatkozó kritérium ellenőrzése. Ennek teljesülését elsősorban az ESG szolgáltató, az MSCI ESG Research által számolt és közzétett ún. Governance Pilllar Score-ral kontrolláljuk. Ez utóbbi terén követelmény a BB vagy magasabb minősítés. Az átvilágítás során az említett pontszám olyan tényezők vizsgálatára terjed ki, mint a befektetést fogadó vállalat igazgatósága, bérezése, tulajdonosi kontrollja, könyvelése, üzleti etikája és az adózással kapcsolatos átláthatósága.

Szintén a befektetések átvilágítása történik a káros hatások elkerülése érdekében, melynek megközelítése a következő:

A fenntarthatósági káros hatás a termék alapjául szolgáló befektetésnek a fenntarthatósági tényezőkben okozott negatív irányú eredményeként fogalmazható meg, vagyis, hogy az Alapban lévő befektetések közvetlenül vagy közvetetten káros hatással lehetnek a fenntarthatósági tényezőkre (mint például: a levegő tisztaságára, a biodiverzitásra, az ivóvízkészletre, az emberi jogokra, a munkakörülményekre stb.).

A figyelembevételre úgynevezett kizárási és korlátozó lista alkalmazásával kerül sor, ami során az Alapkezelő kizárja az olyan

értékpapírokat, amelyek kibocsátói:

a) vitatott fegyverekkel kapcsolatos tevékenységekben részt vevő vállalatok;

b) dohánytermesztéssel és -termeléssel foglalkozó vállalatok;

c) olyan vállalatok, amelyek vonatkozásában a referenciamutató-kezelők megállapították, hogy megsértik az ENSZ Globális Megállapodás

elveit vagy az OECD multinacionális vállalkozásokra vonatkozó irányelveit;

d) olyan vállalatok, amelyek bevételének legalább 1 %-a antracit vagy lignit feltárásából, bányászatából, kitermeléséből,

forgalmazásából vagy finomításából származik;

e) olyan vállalatok, amelyek bevételének legalább 10 %-a folyékony tüzelőanyagok feltárásából, kitermelésből, forgalmazásából

vagy finomításából származik;

f) olyan vállalatok, amelyek bevételének legalább 50 %-a gáz-halmazállapotú tüzelőanyagok feltárásából, kitermelésből, előállításából

vagy forgalmazásából származik;

g) olyan vállalatok, amelyek bevételének legalább 50 %-a 100 g CO2 e/kWh-t meghaladó kibocsátásintenzitású villamosenergia-termelésből

származik.

Az Alapkezelő továbbá jelen Alap esetében is alkalmazza a minden alapjára használt kizárási listát is, mely kiterjed az alkohol, a szerencsejáték, a fegyvergyártás és az autoriter rendszerek tekintetében érintett kibocsátókra.

Az Alapkezelő – a vonatkozó jogszabályi előírásokkal összhangban – a fentieken túl az összes a kötelező mutató alakulásáról, illetve a kötelező mutatókat kiegészítendő az alábbi mutatók alakulásáról nyújt tájékoztatást az éves PAI jelentésében:

- Éghajlattal, környezettel kapcsolatos kiegészítő mutatók: Víz, hulladék és káros anyag kibocsátások

- Szociális és munkavállalói, emberi jogok tiszteletben tartásával, korrupció és a megvesztegetés elleni ügyekkel kapcsolatos kiegészítő mutatók: Szociális és munkavállalói ügyek

A fenntarthatósági káros hatás figyelembevételének a módját és a figyelembe vett mutatókat az Alapkezelő fenntarthatósági kockázatok kezelésének szabályzata tartalmazza, amiről részletes itt található (Nyilatkozat a befektetések fenntarthatósági tényezőkre gyakorolt káros hatásairól és az alkalmazott átvilágítási és szerepvállalási politikáról).

A fenntarthatósági káros hatások alakulásáról szóló tájékoztatás az Alap éves jelentéséhez kapcsolódóan az Alapkezelő honlapján érhető el.

Az átvilágításra vonatkozó belső kontrollt az Alapkezelő belső monitoringja, elemzései, a külső kontrollt pedig az ESG szolgáltató minőségbiztosítási rendszere jelenti.

Szerepvállalási politikák

Az Alapkezelő a Társaságok közgyűlési előterjesztéseinek megszavazásáról történő döntés során kiemelten figyelembe veszi a fenntarthatósági kockázatokat.

Az Alapkezelő, lehetőség szerint törekszik a párbeszédre a befektetett cégek menedzsmentjével és amennyiben módjában áll, tanácsokkal segíti őket a fenntarthatósági folyamatok fejlesztésében. A párbeszéden keresztül azonosíthatók a környezetvédelmi, a társadalmi és a vállalatirányítási szempontok kezelésének gyengeségei, melyek alapján közös megoldás kereshető e területek fejlesztésére, ezáltal pedig javíthatja a befektetés hosszútávú sikerét is.

Kijelölt referenciamutató

Nincs.

1A jó, fenntartható minősítés alatt a fejlett piaci részvények esetében AAA-BBB közötti MSCI besorolást, a feltörekvő piaci részvények esetében pedig AAA-BB közötti besorolást értjük.