Átmeneti fizetési nehézség

Ha átmenetileg gondot okoz Önnek a hitel törlesztése, vagy előre látja, hogy pár hónapig gondot fog okozni, jelezze munkatársainknak a problémát, hogy személyre szabott megoldásokkal segíthessük Önt.

Milyen esetekben tudunk segíteni?

Akkor tudunk leginkább segíteni Önnek, ha korábban rendszeresen, a szerződésének megfelelően törlesztett, azonban

- betegség,

- baleset,

- váratlan nagyobb kiadás vagy

- a család összjövedelmének csökkenését okozó egyéb esemény miatt

fogyasztási hitelek esetén

legfeljebb fél évig, ingatlanhitelek esetén legfeljebb 1 évig csak kisebb összegekben tudja fizetni havi törlesztőrészleteit.

Ingatlanfedezetű hitele van és fizetési problémája várhatóan 1 évnél hosszabb ideig fennáll? Nézze meg, milyen esetek tartoznak a tartós fizetési nehézségek közé!

Mit tehet Ön, ha átmeneti fizetési nehézségei adódnak?

- Írja össze bevételeit és kiadásait, hogy átlássa, milyen a jelenlegi pénzügyi helyzete, és hogy min spórolhat a leginkább!

- Gondolja át, hogy rokoni körében kiknek a segítségére számíthat!

- Tájékozódjon az elérhető állami és önkormányzati szociális programokról, és igényeljen szociális támogatást, ha van rá lehetősége!

Hogyan segíthetünk Önnek, ha átmeneti fizetési nehézségei adódnak?

Állandó (annuitásos) törlesztésű fogyasztási hitelek esetén

Futamidő meghosszabbítása

Kölcsöne futamidejének hosszabbításával csökkentheti a havi törlesztési kötelezettségét.

Törlesztés csökkentés fogyasztási hitelek esetén

A futamidő meghosszabbítása nélkül átmenetileg csökkenthetjük a havonta befizetendő törlesztőrészletek összegét.

- A törlesztés csökkentés időszaka fix 6 hónap.

- A törlesztés csökkentés időszaka alatt fizetendő minimum törlesztőrészlet összeg áruhitel esetén 5 000 Ft, egyéb fogyasztási hitel esetén 8 000 Ft.

- Az átmeneti időszak végén az Ön aktuális tőketartozása, a hátralévő futamidő és az érvényes hiteldíjak alapján új törlesztőrészletet állapítunk meg, ami magasabb lehet jelenlegi törlesztőrészleténél.

- Javasoljuk, hogy a család jövedelmi viszonyaihoz mérten, a kedvezményes törlesztési időszak alatt is minél magasabb törlesztőrészletet vállaljon.

- Szerződésenként legfeljebb másfél évenként vehető igénybe.

- A hátralék mértékétől függően lehetőség van a hátralékos tartozás tőkésítésére.

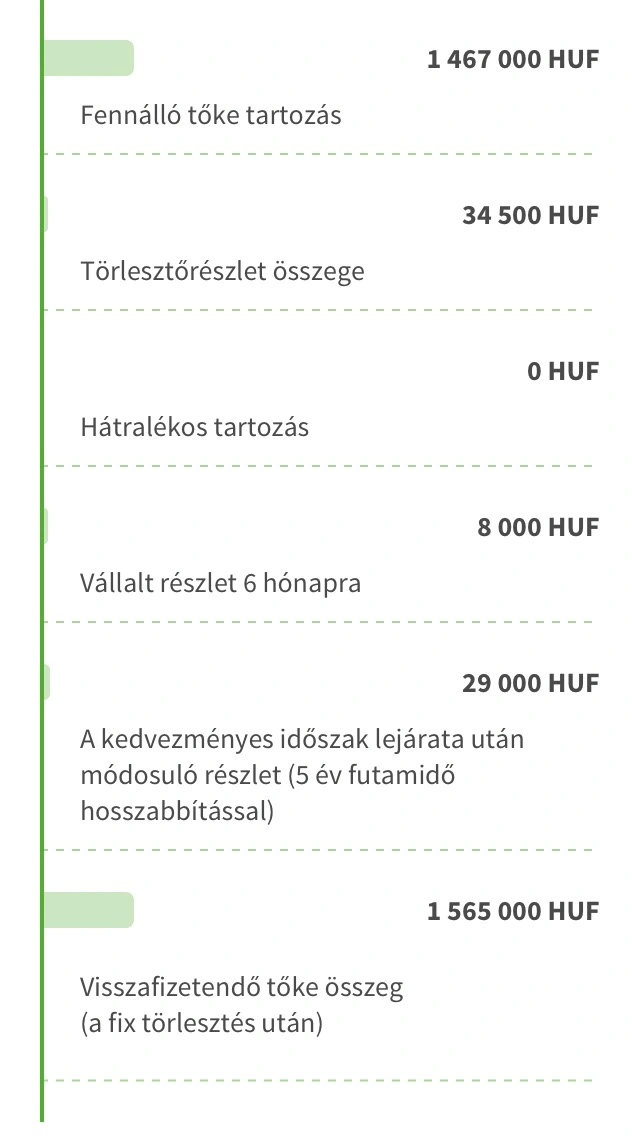

Törlesztés csökkentés és futamidő hosszabbítás fogyasztási hitelek esetén

A törlesztőrészlet csökkentésénél (B) leírt lehetőséget kombinálhatjuk a hitel futamidejének hosszabbításával is. Így az átmeneti, csökkentett időszak végén már a meghosszabbított futamidőt vesszük figyelembe az új törlesztőrészlet megállapításakor. Ebben az esetben kevésbé fog növekedni a törlesztőrészlet, mintha változatlan maradna a futamidő.

Hitelkártya esetén

Egyenlegrendező szolgáltatás

A szolgáltatás segítségével gyors, egyszerű megoldást találhat fizetési nehézségei könnyítésére. Tartozását a hitelkártya kamatánál kedvezőbb kondícióval, jól tervezhető és követhető módon, 72 havi fix részletekben fizetheti vissza.

Folyószámlahitel esetén

Hitelkeret csökkentési megállapodás

Akkor igényelheti, ha Önnek a bank csökkentette a folyószámlahitel-keretét, de a kihasznált keret és a csökkentett keret közötti különbözetet nem tudja egy összegben rendezni. A keretcsökkentési megállapodás - pozitív elbírálása - esetén a bank lehetőséget biztosít arra, hogy a felülvizsgálat során megállapított alacsonyabb hitelkeret több hónap alatt csökkenjen.

A megállapodás megkötésekor az első részletet, és az esetleges túlhívást is meg kell fizetni. A megállapodásnak a folyószámlahitel-keret lecsökkentését követő 70 napon belül megkötésre kell kerülnie.

Ingatlan fedezetű hitel esetén

Törlesztőrészlet csökkentése

A futamidő meghosszabbítása nélkül átmenetileg csökkenthetjük a havonta befizetendő törlesztőrészletek összegét.

- Törlesztéscsökkentés 12 hónapra kérhető.

- Az átmeneti időszak végén az Ön aktuális tőketartozása, a hátralévő futamidő és az érvényes hiteldíjak alapján új törlesztőrészletet állapítunk meg, ami magasabb lehet jelenlegi törlesztőrészleténél.

- Javasoljuk, hogy a család jövedelmi viszonyaihoz mérten, a kedvezményes törlesztési időszak alatt is minél magasabb törlesztőrészletet vállaljon.

- A hátralék mértékétől függően lehetőség van a hátralékos tartozás tőkésítésére (kivéve kamattámogatott lakáshiteleknél, a kamattámogatási időszak alatt).

Adósvédelmi program - szerződésmódosítási kérelem ingatlanfedezetű hitelekhez

Példa futamidő hosszabbítással kombinált törlesztés csökkentésre fogyasztási hitel esetén

A fenti példában a kölcsön eredeti futamideje 84 hónap, ügyleti kamat évi 18,99%.

Jelen példa és számítás nem minősül elfogadó nyilatkozatnak vagy előszerződésnek, a konkrét ügylet megvalósítására az OTP Bank az erre vonatkozó szerződéses dokumentáció általa történő aláírásával vállal kötelezettséget.

Hol érdeklődhet, ha kérdése van?

Postai úton

Töltse le, majd töltse ki

az alábbi nyomtatványt, és küldje be hozzánk, hogy mielőbb megismerhessük a

problémáját! Cím: 1876 Budapest

E-mail: adosvedelem@otpbank.hu

OTP Bank fiókban

Keresse meg az Önhöz legközelebbi bankfiókunkat és foglaljon időpontot online!

Gyakran ismételt kérdések

Fizetéskönnyítés

Fizetéskönnyítési kérelmét

- elküldheti az adosvedelem@otpbank.hu e-mail címre, vagy

- elpostázhatja a 1876 Budapest címre, vagy

- benyújthatja személyesen az OTP Bank bármelyik fiókjában.

A személyre szabott megoldási lehetőségek egyeztetése érdekében kérjük, elérhetőségeink valamelyikén keressen bennünket.

Sajnos nem. Mivel a fizetéskönnyítés szerződésmódosítással jár, így a kapcsolódó dokumentumokat minden szerződésben szereplő kötelezettnek alá kell írnia.

Ilyen esetben csak akkor igényelhet fizetéskönnyítést, ha:

- Ön részletfizetési

megállapodást köt a végrehajtóval,

- a megállapodásban leírják, hogy a végrehajtási eljárás szünetel és

- Ön elküldi nekünk ezt a megállapodást.

- Ön rendezi a végrehajtási

eljárásban keletkezett teljes tartozást

- a végrehajtó az eljárást lezárja és

- erről törlési igazolást állít ki.

Igen. Ha fizetéskönnyítést vesz igénybe, akkor is csökkentheti tartozását előtörlesztéssel, vagy egy összegben vissza is fizetheti azt.

A hátralék visszafizetése

Ha nem tudja egy összegben visszafizetni a hátralékát, akkor két lehetősége van:

- ingatlanfedezetű hitelek esetén egyedi engedéllyel a hátralékot részletekben is visszafizetheti a havi törlesztőrészleten felül, szerződésmódosítás nélkül, vagy

- fogyasztási hitel esetében – egyéb Adósvédelmi Program eszköz igénybe vételével (pl. futamidő hosszabbítás esetén) – tőkésíthető a lejárt tartozás, vagy

- a tartozás összegét tőkésítjük (kivéve kamattámogatott lakáshiteleknél, a kamattámogatási időszak alatt), ehhez módosítanunk kell a szerződést.

Ha ilyen helyzetben van, kérjük, hívja a plusz+36 (1) 2 992 999-es számot, vagy írjon az adosvedelem@otpbank.hu címre!

Ebben az esetben felmondhatjuk a kölcsönszerződését. A felmondás után elindíthatjuk a végrehajtási eljárást, és átadhatjuk az Ön szerződését és a követelésünket az OTP Faktoring Zrt.-nek vagy más követeléskezelő cégnek.

A szerződés módosítása

Az adósok életkorától és a hiteltől függ, hogy meg tudjuk-e hosszabbítani a futamidőt, és az is, hogy mennyivel.

A törlesztés teljes szüneteltetésére nincs lehetőség, de mérsékelni tudjuk a törlesztőrészleteket.

Ingatlanfedezetű kölcsön esetén nincs lehetőség az esedékesség napjának módosítására. A törlesztőrészleteket a kölcsönszerződésben meghatározott napon szükséges befizetnie. Ha Ön késik a befizetéssel, akkor késedelmi kamatot számítunk fel.

Igen, ezek mindegyike szerződésmódosítással jár, mely során a szükséges dokumentumokat minden kötelezettnek alá kell írnia. Ingatlanfedezetű hitelek esetén a közjegyzői okiratba foglalás díja az adósokat terheli (minden olyan esetben, amikor az eredeti szerződés is közjegyzői okiratba lett foglalva).