Ezek most a Kedvelt részvényeink

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

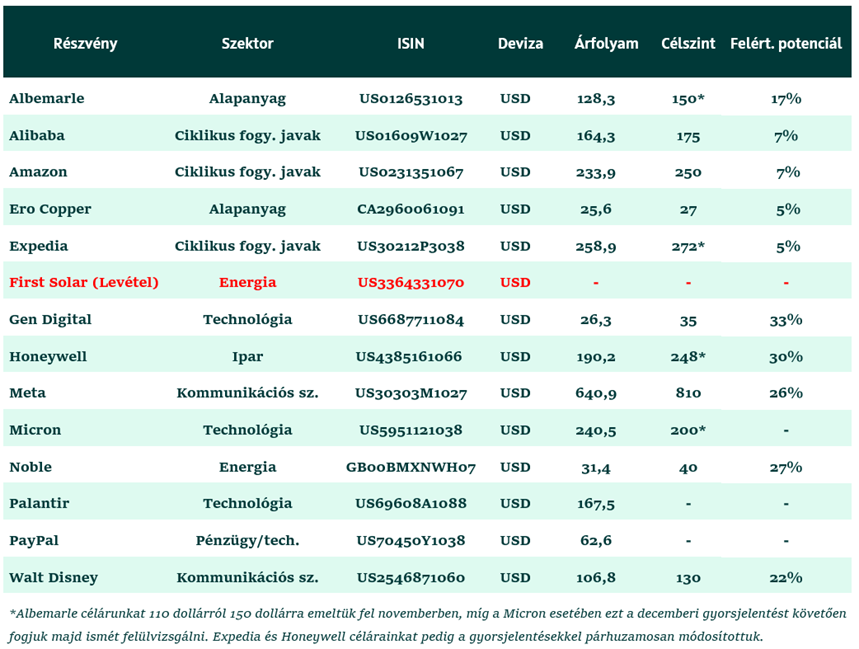

Frissítettük Kedvelt részvényeink listánkat az elmúlt negyedév eseményeivel. A First Solar papírjait levettük a társaság elmúlt időszakban mutatott remek teljesítményét követően, ahol az árfolyam így már meghaladta az általunk korábban meghatározott célszintet. Ezúttal új név nem került fel a listánkra, de több esetben is módosítottunk korábbi célárainkon vállalatspecifikus vagy releváns piaci fejlemények miatt.

Kedvelt részvényeink listánkon jellemzően azon amerikai és európai részvényeket tüntetjük fel, melyeket fundamentális szempontok szerint kedvező befektetési választásnak tartunk. A fundamentális kiválasztás miatt a listán szereplő részvényeket hosszabb távú befektetési lehetőségként érdemes kezelni, negyedéves rendszerességgel azonban felülvizsgáljuk, hogy a részvény az eredetileg elvárt úton halad-e, illetve van-e olyan szektortárs, ami kedvezőbb hozam- kockázat lehetőséggel kecsegtet. A lista támpontot adhat egy szektorok szerint diverzifikált részvény jellegű kitettség építéséhez a portfóliókban, de kezelhető egyfajta figyelőlistaként is. Utóbbi esetben a konkrét befektetési döntés időzítéséhez / meghozatalához a technikai elemzés adta jelzéseket is érdemes figyelembe venni.

A negyedév során listánkról levettük a First Solar részvényeit, amelyek kiválóan teljesítettek az elmúlt időszakban, és a kedvező harmadik negyedéves gyorsjelentést követően a társaság papírjai elérték november elején az általunk korábban konzervatívan meghatározott 260 dolláros célárat (+19% augusztus óta). Hosszabb távon lehet még tér az emelkedés előtt, a fundamentumok erősek, de a hozam / kockázat már nem tűnik kiemelkedőnek.

Ezúttal új név nem került fel a listánkra, de több helyen is módosítottuk korábbi célárainkat. Az Albemarle esetében november elején ezt 110 dollárról 150 dollárra emeltük fel a pozitív lítiumpiaci fejlemények miatt, amelyet támogatott az elektromos autók és az energiatárolás iránti magas kereslet is.

Szintén remekül teljesített az elmúlt hetekben a memóriachip-szektor vezetői közé tartozó Micron árfolyama is, mivel a szűk kínálat képtelen kielégíteni az AI-adatközpont beruházások által támasztott igényeket, így a memóriachip-gyártók árazási ereje jelentősen növekedett. Itt az árfolyam már meghaladja korábbi 200 dolláros célárunkat, amit a decemberi gyorsjelentést követően fogunk majd ismét felülvizsgálni.

Hasonlóan módosítottuk Expedia és Honeywell célárainkat a negyedéves gyorsjelentésekkel párhuzamosan. Előbbi esetében a fundamentális teljesítmény javulása miatt ezt 235 dollárról 272 dollárra emeltük fel, míg utóbbi esetében enyhén csökkent a célszint, de ez csak technikai módosításnak mondható a társaság Solstice üzletágának leválasztása miatt.

Emellett frissítettük a listán található további társaságokkal kapcsolatos elemzéseinket is az elmúlt negyedév eseményeivel, beleértve a legutóbbi gyorsjelentéseket is.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!