Az AI felfalja a memóriaipart

Tetszett a cikk? Ezek is érdekelhetik

Mit hoztak az elmúlt napok a piacokon?

Eseményekben gazdag hetet zártunk most is a tőzsdéken. A Google és a Tesla nem kápráztatta el a részvényeseit legutóbbi jelentéseikkel, amelyek a szélesebb piacra is negatív hatással voltak. A Südzucker felkerül Kedvelt részvényeink közé is, míg a PannErgy-re vonatkozó célárunkat megemeltük.

GDP becslések és kamatdöntő ülések sorát hozza a jövő hét

Idehaza a második negyedéves GDP első becslésére lesz érdemes figyelni. Az eurózónából és az USA-ból is érkeznek a Q2-es GDP adatok. Szerdán a FED, pénteken a japán jegybank dönt a kamatokról. Az eurózónából a júliusi fogyasztóiár-indexet, az USA-ból a júniusi core PCE mutatót várjuk.

Az idei év egyik legjobban teljesítő területe a memóriachip-szektor, melynek vezető szereplői szinte kivétel nélkül többszörözték piaci értéküket, különösen az ősz sikerült erősen az iparág vállalatainak. Ennek oka az AI-adatközpont beruházások által támasztott keresleti igény, amit a szűk kínálat képtelen kielégíteni, így a memóriachip-gyártók árazási ereje jelentősen növekedett, amely a bevétel, árrés és profitvárakozásokon is meglátszik. A piaci folyamatok egyik fő haszonélvezője a Kedvelt Részvények listánkon is szereplő Micron Technology, amely a szeptember eleji felkerülése óta 70%-os emelkedésre volt képes. Kérdés egy ilyen szintű részvényár növekedés után beszélhetünk-e kedvező ár-érték arányról és mit látni a fundamentumokban vállalati, illetve iparági szinten.

Komoly memóriachip-hiány van a piacon

Közel egy hónapja jött a hír, hogy a Samsung, az egyik legnagyobb memóriachip-gyártó elhalasztja az októberi szállítási szerződések árazásainak hivatalos bejelentését, miután a spot memória piacon valósággal kilőttek az árak. Az AI-adatközpont beruházások robbanásszerű emelkedése intenzív kereslet bővülést eredményezett a csúcstechnológiás memória-termékek iránt, miután ezek létfontosságú elemeivé váltak a mesterséges intelligencia infrastruktúrának. Az iparág vezető szereplői prioritásként kezelték a fejlettebb, magasabb árrésű termékek szállítását az ügyfelek felé (mint például az Nvidia), azonban ez az alsóbb kategóriás, hagyományos (PC és okostelefon) memória-chipek hiányához vezetett.

Egyes memória-termékek spot ára háromszorosára emelkedett szeptemberhez képest, miután pánik szerű vételek indultak az ügyfelek részéről, hogy bebiztosítsák a számukra szükséges mennyiségű chipet. Azonban a vállalatok egy része így is bizonytalan, hogy képes lesz-e elegendő mennyiségű memóriát beszerezni a termékeihez, ami más félvezető árucikkek megrendeléseinek visszafogásához, illetve PC- és okostelefonárak emelkedéséhez vezethet.

A Samsung múlt heti hírek szerint 60%-kal emeli a memóriachipek szerződéses árait novemberben a szeptemberi szintekhez képest, meghaladva az elemzők által várt +30%-os iparági átlagot. A hagyományos alsóbb kategóriás memória-termékek olyan árazási prémiumon forognak jelenleg, hogy egyes vélemények szerint a szegmens egyik vezető vállalata, az SK Hynix 70% feletti operatív árrést érhet el ezen a területen. Ez meghaladná a nagyobb hozzáadott értékű, adatközpontokba szükséges nagy sávszélességű memóriachipek (high-bandwidth memory – HBM) közel 60%-os profitabilitását is.

Ráadásul az iparági szereplők kapacitásának nagyobb része ma már a HBM-re koncentrálódik, így a hagyományos memória-termékek hiánya a következő negyedévekben is fennmaradhat. A dél-koreai piac (amelyről itt írtunk) korábban említett két legnagyobb kapitalizációjú vállalata mellett az amerikai tőzsdén a Micron Technology – amely a Kedvelt Részvények listánkon is szerepel – lehet a piaci folyamatok elsőszámú haszonélvezője.

Mit jelent ez Micron számára?

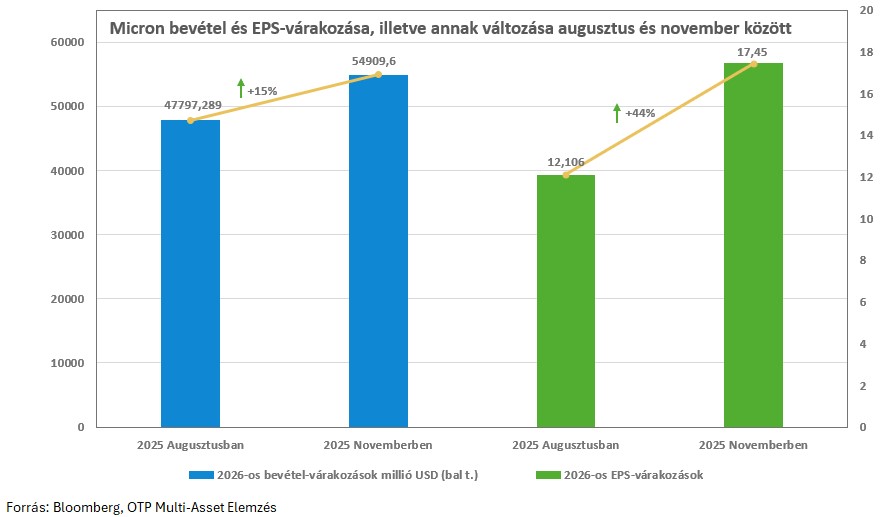

A Micron részvényei szeptember eleje óta közel 70%-os emelkedéssel a legjobban teljesítő papírok között voltak az amerikai piacon, ami részben az AI-adatközpont szegmenssel kapcsolatos pozitív hírekkel magyarázható különösen az ősz első két hónapja során, részben az erős negyedéves jelentésnek köszönhetően (amelyről itt írtunk). A vállalat 2026-os pénzügyi évre vonatkozó várakozási a főbb eredménysorokon jelentősen javultak nyár vége óta, ami támaszt jelenthet az árfolyam számára egy ilyen szintű emelkedés után is. Ezen felül a hagyományos PC és okostelefonokhoz szükséges memóriachipek piacán tapasztalható hiány, valamint az ebből fakadó alsóbb kategóriás memória-termékeknél tapasztalható áremelkedés érdemi marginbővülést eredményezhet. Ez a fundamentális javulás az AI-vezérelt kereslet mellett további, a jelenlegi értékeltségben még alulreprezentált rövid távú katalizátorként is működhet.

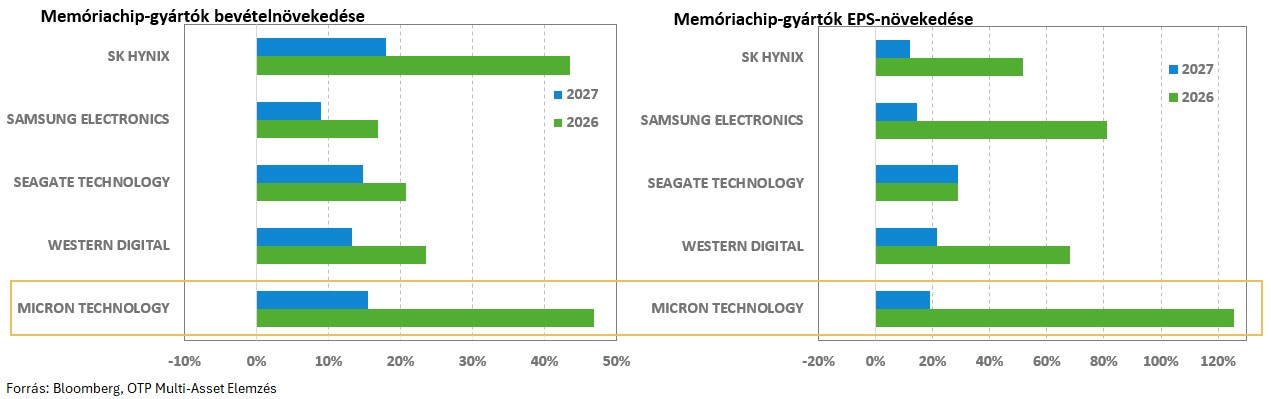

Hosszabb távon valószínűleg a spot memória-árak normalizálódnak majd, azonban az első számú növekedési mozgatórúgónak számító HBM-ek és egyéb AI-adatközpontokba szükséges infrastruktúra elemek még éveken át támogathatják a növekedést. Jelenleg a Micron árbevételének mintegy 55%-a már közvetlenül az AI-hoz köthető, és ez az adatközpont beruházások felfutásával tovább bővülhet. Ennek megfelelően a bevételi mix is kedvezően alakul: strukturálisan támogatott hosszú távon is robusztus növekedést ígérő, magasabb marzsú AI-orientált termékek súlya folyamatosan emelkedik a teljes értékesítésen belül. Ezeknek a tényezőknek köszönhetően mind bevétel, mind profitdinamika téren kiemelkedően erős a vállalat, még a jól teljesítő iparágon belül is kimagaslik a versenytársak közül.

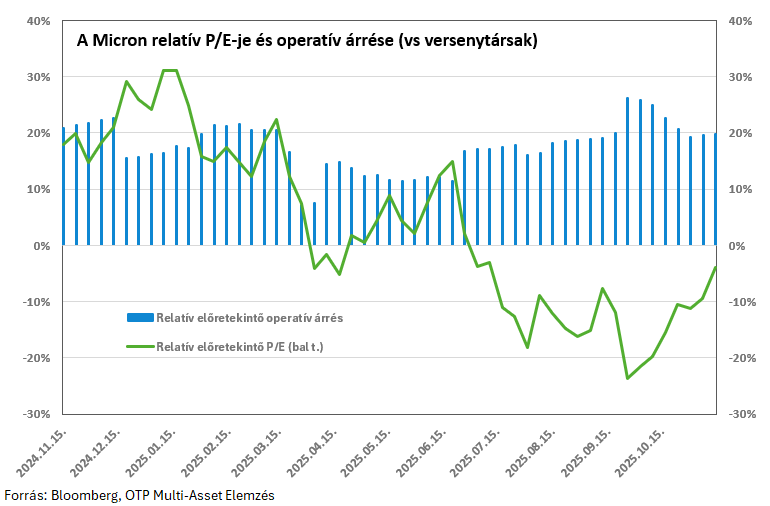

A növekedésen túl a társaság profitabilitása is folyamatosan javul, amely támogatja az értékeltségi szorzók tágulását. A Micron 12-havi előretekintő P/E szorzójának 11-es értéke továbbra sem tekinthető különösebben magasnak a szélesebb körű piachoz, vagy a technológiai szektor egészéhez viszonyítva, de még a versenytársakkal szemben is enyhe diszkontokat látni. Ezzel szemben a vállalat operatív árrése közel 20%-kal magasabb lehet a következő években, mint a többi memóriachip-gyártó átlaga.

Összességében a Micron egyedüli nagy amerikai memóriachip-gyártóként továbbra is jól pozícionált, hogy profitáljon a kedvező iparági trendekből. Bár a szektor szereplői tervezik bővíteni kapacitásaikat, ez érdemben csak 2027-től segítheti majd a jelenleg rendkívül szűk kínálati oldalt, így a 2026-os évet erősen keresleti piac jellemezheti, ami támogatja a vállalatok számára kedvező árazási folyamatokat. Ezen belül a Micron a versenytársakhoz képest is erősebb növekedési képpel és magasabb árrésekkel rendelkezik, ennek ellenére diszkonton forognak a papírjai az iparági átlaghoz képest, ami továbbra is kedvező befektetési lehetőséget kínál. Azonban érdemes megemlíteni, hogy az árfolyam rövid idő alatt relatíve sokat emelkedett, így bőven lehet helye némi profitrealizálásnak ezeken a szinteken, ahogy az látszott is az elmúlt napokban.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!