Minden várakozást felülmúlt a Micron

Tetszett a cikk? Ezek is érdekelhetik

Mit hoztak az elmúlt napok a piacokon?

Eseményekben gazdag hetet zártunk most is a tőzsdéken. A Google és a Tesla nem kápráztatta el a részvényeseit legutóbbi jelentéseikkel, amelyek a szélesebb piacra is negatív hatással voltak. A Südzucker felkerül Kedvelt részvényeink közé is, míg a PannErgy-re vonatkozó célárunkat megemeltük.

GDP becslések és kamatdöntő ülések sorát hozza a jövő hét

Idehaza a második negyedéves GDP első becslésére lesz érdemes figyelni. Az eurózónából és az USA-ból is érkeznek a Q2-es GDP adatok. Szerdán a FED, pénteken a japán jegybank dönt a kamatokról. Az eurózónából a júliusi fogyasztóiár-indexet, az USA-ból a júniusi core PCE mutatót várjuk.

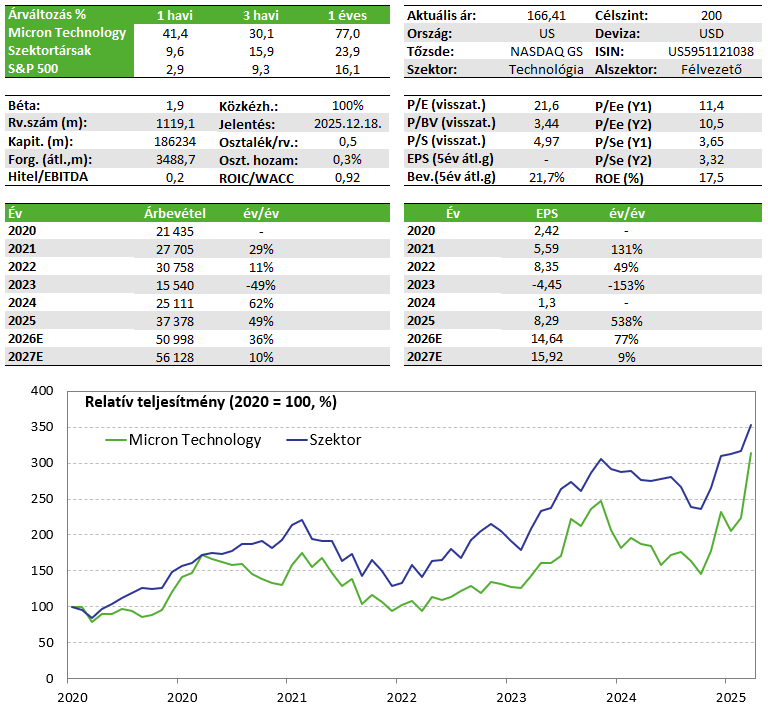

Tegnap piac zárás után tette közzé negyedéves jelentését a Micron Technology, amely valamennyi soron felülmúlta az elemzői várakozásokat és pozitív kilátásokat fogalmazott meg az aktuális negyedévre vonatkozóan. A legnagyobb amerikai memóriachip-gyártó teljesítményét döntően az AI-infrastruktúra eszközök iránt fennálló erőteljes kereslet hajtotta. Ez a keresleti dinamika várhatóan a közeljövőben is fennmarad, ami továbbra is kedvező feltételeket teremthet a vállalat árazási pozíciójának és bevételnövekedési trendjeinek fenntartásához. A Kedvelt Részvényeink listánkon is szereplő részvény fundamentális kilátásait továbbra is erősnek ítéljük meg, így az eddigi 158 dolláros fair érték becslésünket 200 dollárra emeljük.

Kedvelt részvényeinket tartalmazó listánkon továbbra is fenntartjuk a Micron papírját.

Negyedéves gyorsjelentés

Erős negyedéves számokat produkált az utóbbi egy hónap egyik legjobban teljesítő papírja, a Micron Technology, mely több mint 40%-ot ment eddig szeptember során. A vállalat 11,32 milliárd dolláros árbevételről számolt be (+46% év/év), meghaladva a 11,15 milliárd dolláros elemzői becsléseket. A korrigált egy részvényre jutó eredmény tekintetében a 3 dolláros érték (+157%) szintén felülmúlta a 2,8 dolláros EPS várakozást. Ezen felül a társaság pozitív meglepetéssel rukkolt elő a bruttó árrés terén is, míg az operatív cash flow kiemelkedő, 5,7 milliárd dolláros értéke jócskán meghaladja a 4,7 milliárd dolláros konszenzusos becslést.

Azonban a negyedéves számoknál is kedvezőbb előrejelzést adott a vállalat a folyó negyedévre. A bevétel elérheti a 12,5 milliárd dollárt szemben 11,9 milliárd dolláros várakozással, miközben az EPS 3,75 dollárra emelkedhet (vs. 3,05 dolláros becslés). A kilátások alátámasztják azt az elképzelést, hogy a Micron a mesterséges intelligencia fejlesztésébe fektetett összegek egyik fő haszonélvezőjévé vált. A nagy sávszélességű memóriachipek (HBM) esetében – amelyek kritikus részévé váltak az AI-ökoszisztémának – továbbra is szűk lehet a kínálat a kapacitáskorlátok miatt, ami segítheti a társaság árazási erejét és azon keresztül az árréseket.

Az AI-infrastruktúrához kapcsolódó beruházások a vállalat második legnagyobb termékcsoportját jelentő tartós tárhelymegoldások iránti keresletet is érdemben erősítik. Emellett a PC- és okoktelefon-szegmensben is a kereslet fokozatos élénkülése körvonalazódik – ami különösen figyelemreméltó és nem várt meglepetés az elemzői kommentárok alapján. Ezek a területek lemaradtak az adatközpont-üzemeltetők mögött a mesterséges intelligencia adaptálásában, azonban ez a következő időszakban változhat a menedzsment szerint.

Noha a vállalat iránymutatása a legmagasabb piaci várakozásokat is felülmúlta, a részvény a zárás utáni kereskedésben mindössze 2%-os emelkedést ért el. Ennek hátterében az állhat, hogy a Broadcom és az Oracle kiemelkedően erős gyorsjelentései, továbbá az utóbbi hetek részvényár emelkedése a vállalat részéről jelentősen megemelték az elvárási szintet, így a piac számára gyakorlatilag alapelvárássá vált a kimagasló teljesítmény. Mióta szűk egy hónappal ezelőtt feltettük a Micron Technology-t a Kedvelt Részvényeink listánkra több mint 40%-ot ment a papír, azonban egyetlen amerikai székhelyű memóriachip-gyártóként a társaság továbbra is egyedülálló helyzetben van ahhoz, hogy kihasználja a mesterséges intelligencia kínálta lehetőségeket. Így a kedvező iparági trendek és erős növekedési kép miatt továbbra is fenntartjuk a listán a vállalat papírjait és a célárat 200 dollárra emeljük a korábbi 158 dollárról.

Értékeltség

A vállalat operatív árrése 30% körül alakul, míg az EBITDA-marzs 50% feletti, mindkét érték iparági szinten az élmezőnybe tartozik. Továbbá a növekedés tekintetében is az egyik legjobb memóriachip-gyártó, a 2026-os pénzügyi évre prognosztizált 36% feletti bevételnövekedéssel és közel 77%-os EPS bővüléssel. Ennek ellenére sem a versenytársakhoz képest, sem historikus önmagához képest nem kereskedik prémiumon a papírt, sőt inkább nyomott értékeltségeket láthatunk (2026-os P/E 11, míg az EV/S 3,7). Mutatószám alapon a 200 dolláros árfolyamszint is fairnek tűnik. A társaság hitelállománya nem jelentős, mindössze 0,1-es nettó adósság / EBITDA szorzóval rendelkezik, ami az egyik legalacsonyabb a versenytársak között.

Befektetési sztori

- Az AI infrastruktúra-építési hullám a Micron számára is kedvező strukturális hátszelet biztosíthat. A társaság közvetett, de egyre fontosabb beszállítója az AI ökoszisztémának, hiszen nagy sávszélességű memóriachipeket (HBM) szállít többek közt az Nvidia és az AMD csúcskategóriás szerverplatformjaihoz. Ezek a termékek a vállalat elsődleges növekedési katalizátorainak tekinthetők.

- A növekedésen túl, stratégiai jelentőségű, hogy az AI-hoz kapcsolódó árbevétel súlya fokozatosan emelkedik, ami mérsékelheti a memóriachip-iparágra jellemző ciklikusságot a vállalat alapvető fundamentumaiban, mint például az árbevétel vagy a bruttó árrés. Ez a mix-javulás és az ennek következtében végbemenő potenciális volatilitás csökkenés a főbb eredménysorokon hosszabb távon értékeltségi prémiumot indokolhat a részvény számára.

- Ezen felül a Micron adatközpont- és felhőinfrastruktúra-tárolási megoldások területén is aktív szereplő, ami további részesedést jelent számára az AI sztoriból. Emellett a vállalat hosszabb távon számos, nagy számítási kapacitást vagy kiemelkedő adattárolási igényt támasztó szegmens bővüléséből profitálhat. Ide sorolható többek között az önvezető járművek, az 5G okostelefonok, a robotika, valamint a jövőben akár a kvantum-számítástechnika is – lényegében minden olyan diszruptív technológia, amely nagymértékben támaszkodik memória-intenzív infrastruktúrára. A vállalat már ma is jelen van ezen piacok egy részén: szállít memóriamegoldásokat autóipari alkalmazásokba és 5G-s eszközökbe, valamint nemrégiben bemutatta az iparágban úttörőnek számító, űrtechnológia felhasználásra is alkalmas új memória termékét.

- A Micron Technology nagy hangsúlyt fektet a folyamatos innovációra, amely lehetővé teszi a technológiai szempontból vezető pozíciójának megőrzését a memóriaiparban, ami versenyelőnyt biztosít számára. A rendkívül koncentrált DRAM-piacon az Egyesült Államokban gyakorlatilag a Micron az egyetlen meghatározó szereplő, míg a fő versenytársak Dél-Koreában működnek (SK Hynix, Samsung). Ez a földrajzi pozícionáltság előnyt jelenthet a vállalat számára, mivel a koreai gyártók érzékenyebben reagálhatnak a jelenlegi vám- és kereskedelmi bizonytalanságokra.

Kockázatok

A Micron esetében az elsőszámú kockázatot a volatilis fundamentumok jelentik. Mind a bevétel, mind a bruttó árrés tekintetében erős ciklikusság figyelhető meg a vállalat esetében, ami megmutatkozik az árazási szintekben is (komoly diszkont a szélesebb körű piachoz képest is). Amennyiben az AI-hoz kapcsolódó értékesítések részesedésének növekedése a bevételi mixen belül nem tudja csökkenteni ezt az ingadozást a főbb eredménysorokon, úgy az értékeltség tartósan nyomás alatt lehet és csökkentheti a részvény növekedési potenciálját.

Ezen felül a 200 milliárd dolláros beruházási vállalásuk az USA-ban igencsak magas érték figyelembe véve, hogy a vállalat piaci kapitalizációja mindössze 130 milliárd dollár. Bár a tervek megvalósításának nincs határideje, így nehéz megmondani, mekkora hatása lehet ez a következő évekre, ennek ellenére várhatóan robusztus finanszírozási igénye lesz, amelynek kielégítése kapcsán még vannak kérdőjelek, hogy miként érinthetik a részvényesi értékteremtést.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!