Albemarle: megemeltük hosszabb távú célárunkat

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

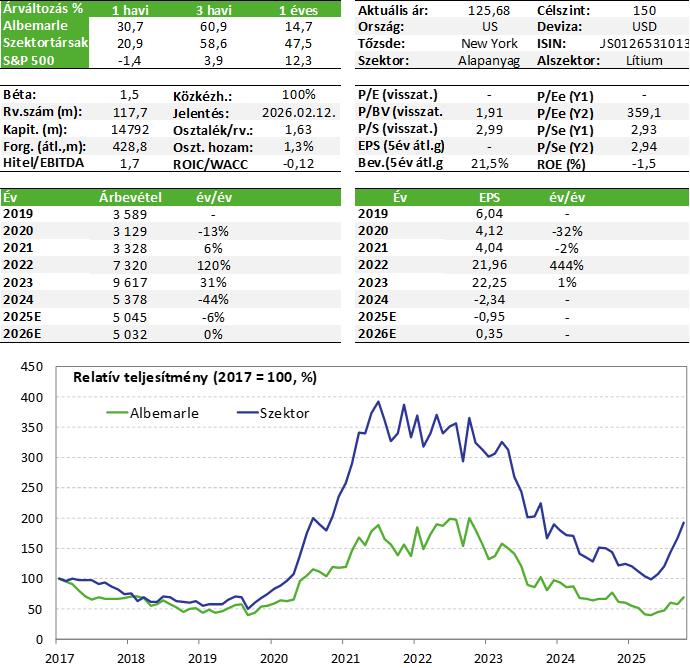

Az elmúlt hetekben remek teljesítményt nyújtottak a Kedvelt részvényeink listánkon is szereplő Albemarle papírjai, amely a világ egyik legnagyobb lítiumpiaci szereplője. Az elektromos autók és az energiatárolás iránti kereslet kiemelkedően magas az idei évben is, amely kedvezően hatott a lítium árfolyamára. Emellett egy nagyobb kínai szereplő, a Ganfeng vezetője is meglehetősen kedvező piaci kilátásokról számolt be a napokban, ami tovább fűtötte a befektetők szektorral szembeni étvágyát. A társaság részvényeinek árfolyama így meghaladta korábbi hosszabb távú 110 dolláros célárunkat, ám tekintettel a pozitív piaci fejleményekre ezt most felemeljük 150 dollárra. Megjegyezzük ugyanakkor, hogy az árfolyam rövid idő alatt relatíve sokat emelkedett, így bőven lehet helye némi profitrealizálásnak már ezeken a szinteken.

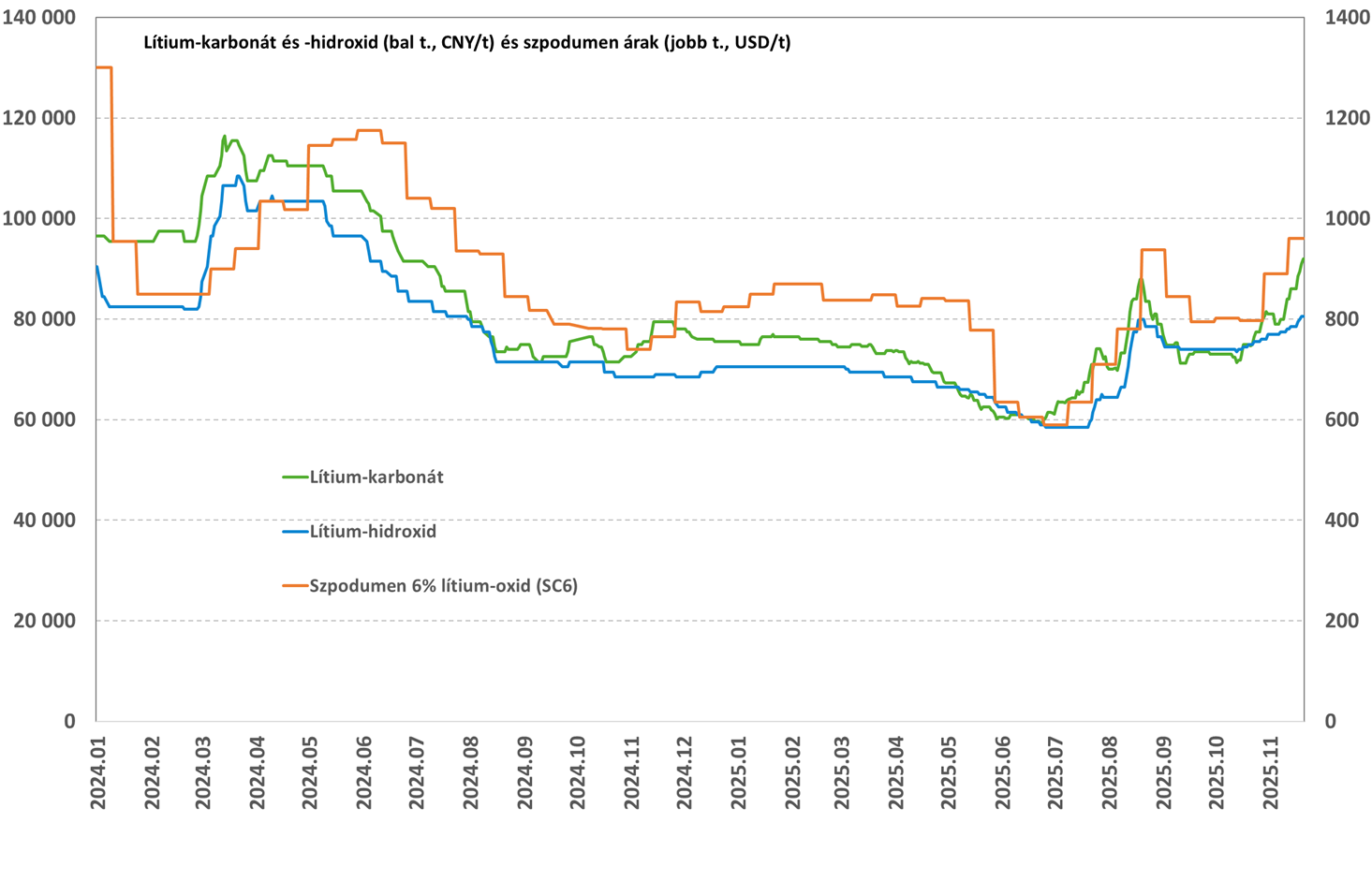

Az Albemarle elmúlt hetekben látott erős teljesítménye mögött elsősorban a lítium termékek árfolyamának emelkedése áll. Ezek mind júniusban érték el mélypontjukat, és azóta jelentős visszapattanás figyelhető meg, bár hosszabb távon az árazás még mindig nyomottnak tekinthető. A befektetők ettől függetlenül kedvezően fogadták a fejleményeket.

Egy másik pozitív hír a napokban a világ egyik legnagyobb lítiumtermelőjének, a kínai Ganfengnek a vezetőjétől érkezett, aki szerint a lítium iránti globális kereslet 2026-ban 30%-kal nőhet, de akár a 40%-ot is elérheti. A kommentet követően a lítium-karbonát ára közel 10%-ot ralizott, és meghaladta a 95 ezer jüant, de a Ganfeng vezetője szerint az árfolyam elérheti a 150-200 ezer jüant is (viszonyításképpen, legutoljára még 2023 második felében volt hasonló szinteken az árazás).

Az emelkedést hajtó tényezők közé sorolható az elektromos autók kedvezően alakuló globális kereslete. A Rho Motion elemzőház adatai szerint a globális értékesítések idén január-október között már meghaladták a 16,5 millió járművet (+23% év/év). Elsősorban Kína és Európa teljesített erősen (+22% év/év és +32% év/év). Egy másik fontos tényező az energiatárolás felfutó kereslete, amely éves szinten 38%-kal nőtt január-október között, és elérte a 156GWh-t, illetve a rendelésállomány is magas (732GWh és +23% év/év). A hosszabb távú lítiumpiaci kilátások tehát továbbra is kedvezőek, a kereslet erős és elképzelhető, hogy a jelenlegi túlkínálat esetleg deficitbe fordul át ismét, vagyis lehet még tér az árak emelkedése előtt.

Az Albemarle harmadik negyedéves jelentése alapvetően jól sikerült, a társaság minden fontosabb soron verte az elemzői várakozásokat. A nyomott lítiumpiaci környezetben a társaság ugyan még továbbra is veszteséges, de ennek mértéke csökkent. Pozitívum, hogy a szabad pénzáram idén már bőven pozitív lehet elsősorban a költségmegtakarításoknak és a beruházások visszavágásának köszönhetően. Az éves előrejelzéseken a menedzsment nem változtatott, de a korábban kitűzött célsávok felső része is elérhető lehet.

A vállalat értékeltsége P/E alapon magasnak tűnhet, ám a ciklikus nyersanyagpiacok esetében jellemzően a mélypontok közelében a legmagasabb ezen mutatók értéke, mivel ilyenkor erősen csökken a profitabilitás és a működési eredmény. Ezzel párhuzamosan a részvények árfolyama is csökken persze, de arányaiban kevésbé, mivel a befektetők tudatában vannak a ciklikus üzleti működésnek. Tekintettel a javuló üzleti körülményekre és a kedvező lítiumpiaci kilátásokra hosszabb távú Albemarle célárunkat feljebb emeljük 110 dollárról 150 dollárra. Megjegyezzük azonban, hogy a részvények árfolyama rövid idő alatt relatíve sokat emelkedett, így némi profitrealizálásnak bőven lehet már helye ezeken a szinteken.

Albemarle technikai kép

Már hetekkel ezelőtt megtört a hosszú távú csökkenő trend. A long jelzés óta eljutott az első erősebb ellenállásig (125), de továbbra is van tér a felfelé mozgásra. A 100-as szint már erős támaszként funkcionál, így egy esetleges visszaesésnél is érdemes long jelzéseket keresni. A fordulós minták alapján még magasabb szintek is elérhetők, akár a 150 körüli árfolyam is reális cél lehet.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!