Verte az elemzői várakozásokat a lítiumpiac vezetője

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

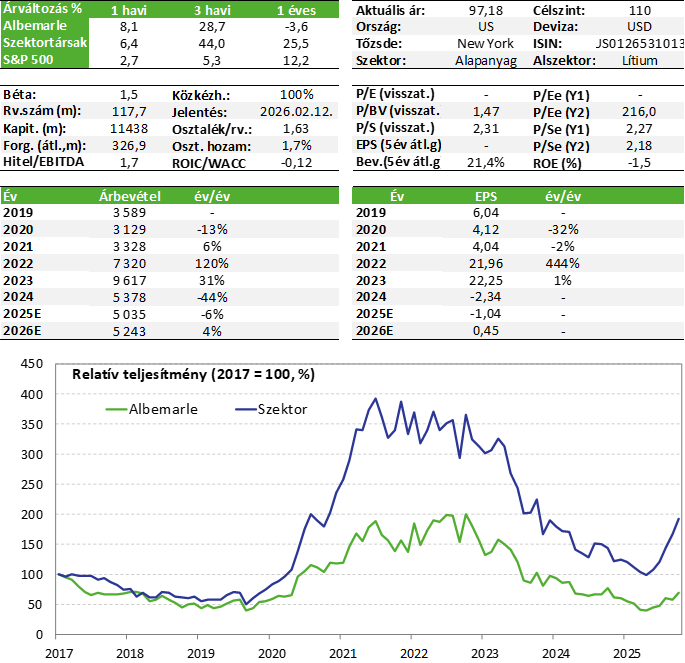

A világ egyik legnagyobb lítiumtermelője, az Albemarle nemrégen tette közzé harmadik negyedéves gyorsjelentését, amely minden fontosabb soron verte az elemzői várakozásokat. A nyomott lítiumpiaci környezetben a társaság ugyanakkor továbbra is veszteséges, de ennek mértéke csökkent. Meglehetősen kedvező az is, hogy a társaság szabad pénzárama idén már bőven pozitív lehet elsősorban a költségmegtakarításoknak és a beruházások visszavágásának köszönhetően. Az éves előrejelzéseken a menedzsment nem változtatott, de a korábban kitűzött célsávok felső része is elérhető lehet. Az elektromos autós értékesítések idén is erősek, a lítium árfolyama pedig enyhén emelkedett a júniusi mélypontok óta. Kedvelt részvényeinket tartalmazó listánkon így továbbra is tartjuk az Albemarle papírjait.

Negyedéves jelentés

Nemrégen tette közzé harmadik negyedéves gyorsjelentését a világ egyik legnagyobb lítiumtermelője, az Albemarle, amely verte az elemzői várakozásokat gyakorlatilag minden fontosabb pénzügyi soron. Ettől függetlenül a nyomott lítiumpiaci áraknak köszönhetően a társaság továbbra is veszteséges: az egy részvényre jutó veszteség 0,19 dollár volt, ami azonban lényegesen jobb lett, mint a várt 1 dolláros veszteség és az egy évvel ezelőtti 1,55 dolláros mínusz. Ebben jelentősen segítettek az elmúlt időszakban eszközölt költségmegtakarítások, amelyek elérhetik az évi 450 millió dollárt is meghaladva az eredetileg kitűzött 300-400 millió dolláros célsávot.

További pozitívum rövid távon, hogy a beruházási költségek idén 600 millió dollár körül alakulhatnak, ami 65%-kal alacsonyabb a 2024-es 1,7 milliárd dollárhoz képest. A beruházások visszafogásának, a költségmegtakarításoknak, illetve az enyhén javuló lítium árfolyamnak köszönhetően az Albemarle szabad pénzárama 300-400 millió dollár lehet 2025-ben, ami szép teljesítmény a mostani nyomott lítiumpiaci környezetben. Megjegyezzük persze, hogy hosszabb távon a lítium árfolyamának javulására lesz szükség, hiszen a tőkekiadások erőltetett visszafogása legfeljebb átmeneti megoldásként funkcionálhat ebben a tőkeintenzív iparágban.

A menedzsment az éves előrejelzéseken nem változtatott, de a korábban kitűzött célsáv felső része is elérhető lehet, amely nagyjából 1 milliárd dollár körüli EBITDA-t vetít előre a jelenlegi ár környezet mellett (tavaly 1,1 milliárd dollár EBITDA-t termelt a társaság).

Az Albemarle szeptember végén 1,9 milliárd dollár készpénzzel rendelkezett, illetve 1,6 milliárd dollár elérhető hitelkerettel, míg a teljes adósság 3,6 milliárd dollár. A nettó adósság / EBITDA mutató értéke így kb. 1,7-szeres, ami mérsékelten magasnak mondható. Az adósság lejárati szerkezete kedvező, idén novemberben van egy 377 millió eurós lejárat, amit készpénzben rendez majd a vállalat, míg ezt követően csak 2027-ben lesz újabb lejáró kötvény (650 millió dollár).

Végül érdemes megemlíteni azt is, hogy az Albemarle október végén bejelentette, hogy értékesíti egyik üzletágának (Ketjen) 51%-át, amely vegyipari és olajfinomítói szereplők számára értékesít katalizátorokat (ezen felül pedig egy a Ketjen tulajdonában lévő 50%-os vegyesvállalati részesedést is eladnak, amely hasonló tevékenységi körrel rendelkezik). A tranzakció 2026 első felében zárulhat, és az Albemarle 660 millió dollár készpénzt kap majd érte (adózás előtt), amelyet az adósságállomány csökkentésére, illetve a likviditás növelésére használnak majd. Viszonyításképpen, az idei első 9 hónapban a Ketjen üzletág a társaság csoportszintű EBITDA termelésének kb. 11%-át adta (vagyis 5-6%-kal csökkenhet az EBITDA az eladást követően).

Az Albemarle a legtöbb szektortárshoz képest továbbra is relatíve kedvezőbb helyzetből várja a lítiumpiaci fordulatot. Kedvelt részvényeinket tartalmazó listánkon így továbbra is tartjuk a társaság papírjait.

Lítiumpiaci fejlemények

Az elektromos autó értékesítések erősen alakulnak az idei évben is: a Rho Motion elemzőház adatai alapján január-szeptember között a globális értékesítések 14,7 millió darabot tettek ki, ami éves szinten 26%-os emelkedés. A legnagyobb szereplő továbbra is Kína, de az európai eladások is kiemelkedőek (+32% év/év). Az Egyesült Államokban ugyanakkor gyengébbek lehetnek majd az értékesítések, hiszen szeptember végével kivezetésre kerültek az elektromos autós kedvezmények, de ez eddig sem a legnagyobb piac volt.

A lítium árfolyama a június közepén látott sok éves mélypontot követően tempós emelkedésnek indult, bár szeptemberben volt egy jelentősebb korrekció, de október közepe óta ismét emelkedő pályára állt (mind a szpodumen mind pedig a lítium-karbonát). Ettől függetlenül az árazás továbbra is nyomottnak mondható, és messze elmarad a korábbi évek szintjétől, de az iparág így legalább egy kisebb lélegzetvételhez jutott.

Értékeltség

Az Albemarle értékeltsége P/E és egyéb szorzószámos alapon magasnak tűnhet, ám a ciklikus nyersanyagpiacok esetében jellemzően a mélypontok közelében a legmagasabb ezen mutatók értéke, mivel ilyenkor erősen csökken a profitabilitás és a működési eredmény. Ezzel párhuzamosan a részvények árfolyama is csökken persze, de arányaiban kevésbé, mivel a befektetők tudatában vannak a ciklikus üzleti működésnek. Véleményünk szerint ilyenkor a kereslet-kínálat és a tágabb gazdasági kilátások várható alakulása, illetve az adóssághelyzet elemzése jobb támpontot nyújtanak hosszú távra.

Befektetési sztori

Az Albemarle a világ egyik legnagyobb és legolcsóbb lítiumtermelője, amely 2023-ban a becsült globális termelés 22%-át adta. A lítium iránti fokozott piaci érdeklődés az elektromos autók térnyerésével párhuzamosan került előtérbe, mivel azok akkumulátorainak egyik fontos alapanyagát képezi. Kedvezőnek ítéljük meg az elektromos autók és ezzel párhuzamosan a lítiumbányászat hosszú távú kilátásait.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!