Honeywell: mennek előre, ahogy azt ígérték

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

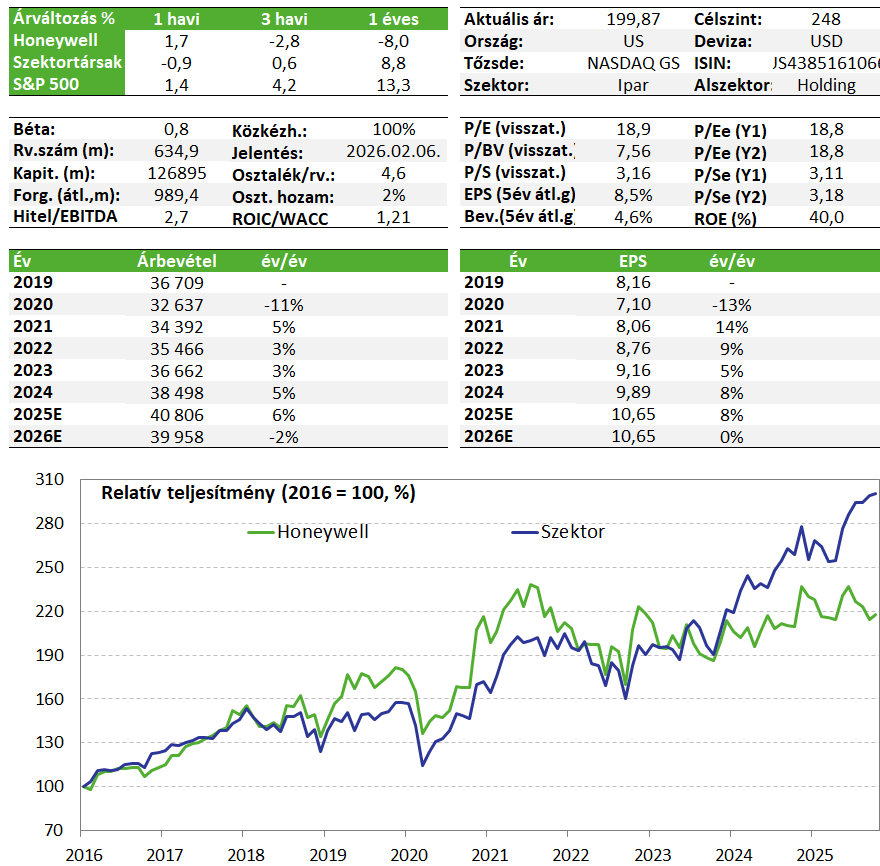

Kifejezetten erősre sikerült a Honeywell már hetekkel ezelőtt publikált negyedéves jelentése, a vállalat ráadásul meg is emelte az egész éves előrejelzéseit a főbb eredménysorokon. Október végén ráadásul sor került a vegyipari és alapanyaggyártó szegmens leválasztására és tőzsdére vitelére is, így előretekintve a befektetők egyre inkább kezdhetnek majd fókuszálni a nagyobb falatnak számító repülőgépipari egység leválasztására, amitől a cégben rejtett értékek felszabadítását várjuk. Mindezek miatt a Honeywell részvényekkel kapcsolatos optimista véleményünket fenntartjuk, a részvényre megfogalmazott célszintünk csökkentése is csupán technikainak mondható, a Solstice leválasztás hatása.

Kedvelt részvényeinket tartalmazó listánkon továbbra is fenntartjuk a Honeywell papírját.

Negyedéves gyorsjelentés

A vállalat a harmadik negyedévben 7%-os éves bevételnövekedést ért el, organikusan 6%-ost, ami felülmúlta a menedzsment sáv (2-4%) felső szélét és a konszenzus szerinti 3,2%-ot is. Ezt elsősorban a kereskedelmi repülőgépipari utópiaci szegmens húzta 19%-os növekedéssel, de a védelmi jellegű bevételek is 10%-kal bővültek organikusan, és az ipari automatizálás területének növekedéshez való visszatérése is segített. Éves alapon egyedül az energia és fenntartható megoldások szegmensben volt látható visszaesés, amit az olajtermékekhez kapcsolódó megoldások gyenge iparági környezetből fakadó értékesítés visszaesése magyarázott (licenszek csúszása, alacsonyabb katalizátor szállítási volumenek). A szegmensek mindegyike várt feletti bevételt generált, így összességében a 10,41 milliárd dollár felülmúlta a konszenzus szerinti 10,15-öt.

Előretekintve több jó jel is kirajzolódik, egyrészt a megrendelések 22%-kal nőttek, ráadásul mindegyik szegmensben pozitív a változás, a 39,1 milliárd dolláros rendelésállomány pedig új csúcsot jelent. A negyedik negyedévre a vállalat vezetése az egyes szegmenseknél látható trendek fennmaradására számít, vagyis kétszámjegyű %-os növekedés a repülőgépipari divízióban, alacsony egyszámjegyű %-os növekedés az ipari automatizáció és energia, fenntartható megoldások szegmensben, közepes egyszámjegyű növekedés pedig az épület automatizálási szegmensben.

A marzsok terén 50 bp csökkenést lehetett megfigyelni 23,6%-ról 23,1%-ra, az épület automatizálás szegmensben tapasztalt javulást a vámok miatt emelkedő költségek és a növekedést célzó K+F költségek ellensúlyozták. Meglepetést viszont ez nem okozott, ennél nagyobb marzs romlás lehetőségére is figyelmeztettek egy negyedévvel korábban. A negyedik negyedévre ennél alacsonyabb marzstermelés várható, 22,5-22,8%-os sávba várja a menedzsment.

A tisztított EPS 9%-kal nőtt 2,82 dollárra: az erősebb organikus növekedés mellett a csökkenő effektív adóráta és részvényszám is segítettek, ami így 22 centtel múlja felül a menedzsment jelzett sávjának a tetejét, de a piaci 2,57 dollárhoz képest is nagy meglepetést jelent. Ehhez képest a 4. negyedévre várt 2,52-2,62 dolláros sáv ismét konzervatívabbnak tűnik. Összességében tehát erős teljesítményt lehet látni, egyetlen olyan pont van talán, ahol lehet ok némi panaszra, ez a szabad készpénz termelési sor, hiszen itt a várt 1,88 milliárd dollárral szemben 1,45-öt sikerült hozni, amiből 0,8 mrd dolláros osztalék és saját részvény vásárlásra került sor (ez évesítve 2,5%-os hozam). Ebben a beruházási költések időzítésből fakadó hatásai jelennek meg, és a növekedés működőtőkét emelő hatásai, melyek miatt azonban az egész éves előrejelzést nem kellett rontani.

Az éves előrejelzések bár lejjebb csúsztak a korábbi szintekhez képest, ezt teljes egészében a Solstice Advanced Materials, stratégia szerinti, október 30-i leválasztása magyarázza (ami a bevételt 700m, az EPS-t 0,21, a szabadkészpénz termelést 200m USD-val csökkenti). Amennyiben ennek a hatását kiszűrjük, úgy az előrejelzések emelését lehet látni, a bevételben 0,5 milliárd dollárral (40,7-40,9 milliárdra), EPS szintjén pedig 0,31 dollárral (10,6-10,7 USD-ra), egyedül a szabad készpénz termelés esetén maradt változatlan az előrejelzés, de ez a vártnál gyengébb negyedéves számmal is magyarázható.

Egyéb események

Bár fontos, hogy a vállalat stabilan jó teljesítményt hozzon (és ez megítélésünk szerint teljesült is a negyedévben), ahogy alább is írjuk, befektetői szempontból elsősorban a vállalat szegmenseinek folyamatban levő szétválasztása jelenti a legfontosabb potenciált. Ez a folyamat halad előre a meghirdetett ütemterv szerint (ez jó hír), melynek mentén a negyedévben is sor került új eszközök vásárlására, leválasztására:

- Október 30-al, a korábban jelzett 2025 végi-2026 eleji határidő előtt megtörtént a vegyipari és alapanyaggyártó szegmens, a Solstice Advanced Materials kiválása és tőzsdére bevezetése. A Solstice összes törzsrészvényét a Honeywell tulajdonosai kapták meg, minden 4. részvényük után kaptak egy új Solstice részvényt. Mivel a Solstice piaci kapitalizációja jelenleg 7,3 milliárd dollár, ez egy Honeywell részvényre vetítve 11,5 dolláros összeget jelent. A vállalat szétválasztását illetően ez tehát a kisebb falat, a jelentősebb érték felszabadítással kecsegtető repülőgépipari rész leválasztása egy év múlva lesz esedékes.

- A frissített mérföldkövek alapján a szegmensek szátválasztásában a következő lépésre, vagyis a nagyobb falatot jelentő repülőgépipari részlegnek a kiválására a korábbi jelzésnek megfelelően, 2026 második felében kerül sor Honeywell Aerospace néven, melynek vezetését a szegmenst jelenleg is irányító Jim Currie viszont majd tovább. A megmaradó, automatizációhoz kapcsolódóegységeknél viszont 3 új szegmenst hoznak létre, és 2026 elejétől már eszerinttörténik majd a jelentés is: Building Automation, Process Automation &Technology, Industrial Automation.

A vállalat többségi tulajdonában álló, kvantumszámítástechnikai vállalat (ami kvantumszámítógépet fejleszt, nemcsak hardwaret hanem szoftvert és middlewaret is kínál), a Quantinuum szeptemberben 600 millió dolláros tőkebevonást hajtott végre sikerrel, így többek között már az Nvidia is a befektetők között található a tranzakció előtt 10 milliárd dollárra értékelt vállalatban.

Értékeltség

A szektortársakhoz képest P/E (~19) és EV/EBITDA (~14) alapon is látszik most enyhe diszkont (bár a nagy ipari konglomerátum jelleg miatt nehéz megfelelő peereket találni), így mutatószámok alapján is reálisnak mondható a 248 dolláros árszint, ami egyébként a részek összege módszerrel is fair szintként jelölhető ki. 260 dolláros fair érték becslésünk csökkentését a Solstice üzletág leválasztása magyarázza, a vállalat fundamentális teljesítménye azt nem befolyásolta.

Befektetési sztori

- A Honeywell egy ipari konglomerátum, kiemelt szegmensei az automatizáció (bevétel 43%-a), légiközlekedés (40%), energia átmenet (17%). A cég elsősorban a légiipari üzletágon keresztül rendelkezik amerikai hadiipari megrendelésekkel, ami a bevétel ~10%-át adja, az árbevételből Észak-Amerika 52%-ot, Európa 18%-ot tesz ki.

- A Honeywell a nagyobb növekedésű régiókra (Latin-Amerika, Ázsia, Afrika, India, CEE) és az innovációra fókuszálna a jövőben, míg a célirányos akvizíciók mellett (márciusban 2,2 mrd USD-ért megvették a Sundyne, fenntartható energia szegmensben működő vállalatot) az egyszerűsítés érdekében a nem alapvető eszközeiket értékesítik.

- A vállalati stratégiába nem illeszkedő elemek leválasztása érdekben, októberben bejelentették a vegyipari- és alapanyaggyártó Advanced Materials kiválását (2025 vége, 2026 eleje). Ezen túl a két meghatározó üzletág, a légiipar és automatizáció szétválasztására is sor kerül, amit a híres aktivista befektető Elliott Investment is javasolt, hogy ezzel érték szabaduljon fel (szerintük a szétválasztás 50%-75%-os árfolyamemelkedési potenciállal is bírhat).

- Egyszerűsödik a struktúra, mindhárom leváló cég a saját piacán vezető szerepet tölt be, rugalmasabb operatív és pénzügyi lehetőségeket, jobb tőkeallokációs döntéseket és gyorsabb reagálási képességet jelenthet a függetlenségük. A tranzakciók zárására 2026 második felében kerülhet sor.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!