Nagyot ment a világ egyik legnagyobb napelemgyártója

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

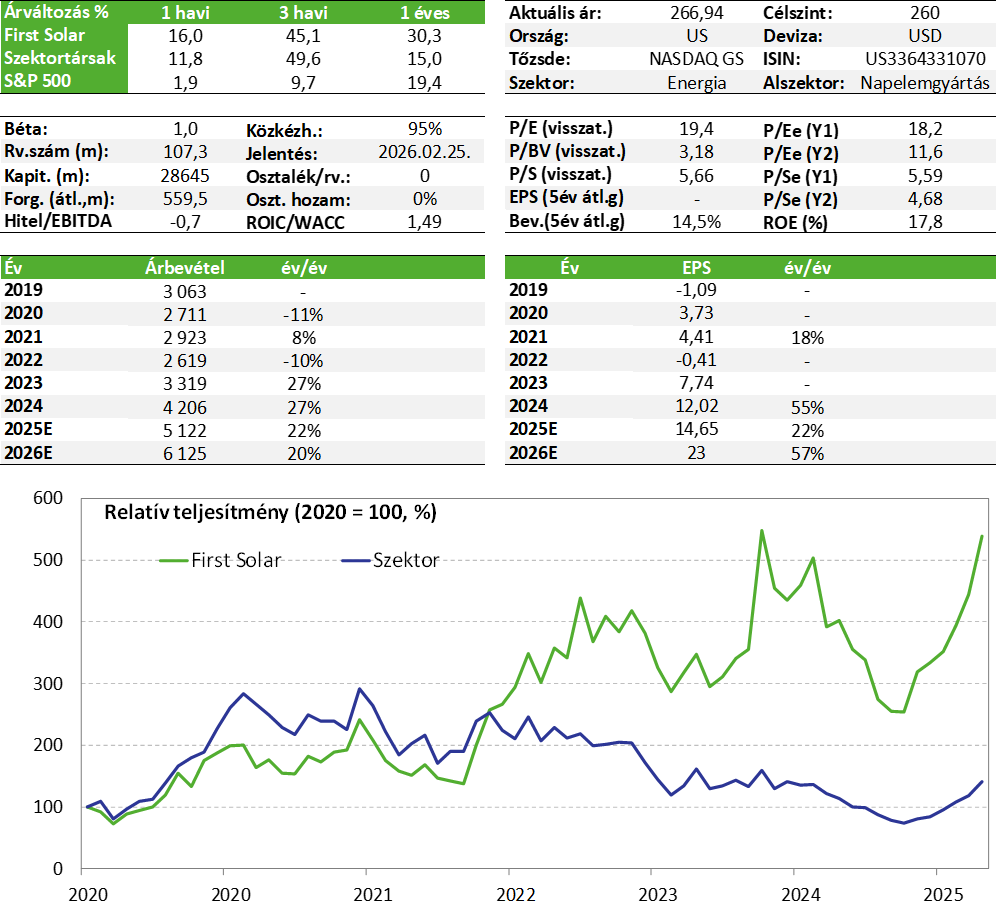

A napokban tette közzé harmadik negyedéves gyorsjelentését a Kedvelt részvényeink listánkon is szereplő First Solar, amely a világ egyik legnagyobb napelemgyártója. Az eredmények alapvetően kedvezően alakultak, azok nagyjából megfeleltek az elemzői várakozásoknak, illetve az éves célkitűzések sem változtak drasztikusan. Emellett a társaság bejelentette, hogy még egy napelemgyártó egységet épít az Egyesült Államokban, amely már 2026 végére elkészülhet. A befektetők meglehetősen pozitívan fogadták az eredményeket, és a részvények árfolyama jelentősen emelkedett a pénteki kereskedés alatt, amely így már meghaladta az általunk korábban konzervatívan meghatározott 260 dolláros célárat, és augusztus 19-i ajánlásunk óta közel 22%-kal került feljebb. Hosszabb távon lehet még tér az emelkedés előtt, a fundamentumok erősek, és a technikai kép sem rossz, de a hozam / kockázat már nem tűnik kiemelkedőnek, így a papírokat levesszük listánkról.

Negyedéves jelentés

A First Solar, amely a világ egyik legnagyobb napelemgyártója, múlt hét végén tette közzé negyedéves gyorsjelentését, amely relatíve kedvezően alakult. Az árbevétel és az egy részvényre jutó eredmény is nagyjából megfelelt az elemzői várakozásoknak (4,24 USD vs. 4,23 USD EPS Bloomberg konszenzus).

A társaság árbevétele Q3-ban már közel 1,6 milliárd dollár volt, amely mintegy 80%-kal magasabb a tavalyi évhez képest (az első 9 hónapot tekintve valamivel 30% feletti a növekedés). Hasonlóan tempós növekedés volt látható a bruttó eredmény, az EBIT és adózott eredmény sorokon is. Utóbbi 456 millió dollár volt (+46% év/év alapon), bár az első 9 hónapot tekintve némileg szerényebb, 12%-os az emelkedés. A nettó profitráta így közel 30%-os, amely kiemelkedőnek mondható, de ebben természetesen nagy szerepe van a napelemes adókedvezményeknek.

A First Solar pénztermelési képessége szintén erős, az év első 9 hónapjában meghaladta a 800 millió dollárt, amely duplája a tavalyi értéknek. Emellett idén már a szabad pénzáram is pozitív volt, bár ennek mértéke nem mondható magasnak egyelőre (kb. 115 millió dollár).

A vállalat készpénzállománya így már közel 2 milliárd dollár, míg az adósságok szintje viszonylag alacsony (kb. 555 millió dollár), vagyis nettó 1,5 milliárd dollár körüli készpénzben ülnek. Adósság jellegű vagy likviditási problémák tehát nincsenek, sőt, kifejezetten erősnek tűnik a mérlegszerkezet.

Az éves célkitűzési sávokon csak szűkített a menedzsment, így jelentősebb negatív meglepetés itt sem volt (bár inkább a sávok alsó fele lehet majd elérhető idén). Az egy részvényre jutó eredmény így 2025-ben 14-15 dollár között alakulhat a korábban várt 13,5-16,5 dollárral szemben, míg az értékesített mennyiség 16,7-17,4GW lehet (16,7-19,3GW helyett). Ez egyáltalán nem rossz figyelembe véve, hogy júliusban fogadták el az USA-ban a megújulós szektort negatívan érintő adó- és kiadáscsökkentő törvénycsomagot (OBBBA), amely számos adókedvezményt megnyirbált. A First Solar rendelésállománya is magas, meghaladja az 54GW-t 2030-ig (viszonyításképpen, ez nagyjából a 2025-re várt értékesítési mennyiség több mint háromszorosa).

Végül szintén kedvező bejelentés volt, hogy a társaság még egy üzemet épít az USA-ban (kb. 3,7GW kapacitás / év), amely a tervek szerint 2026 végére készülhet el, és 2027-ben futhat fel a termelése. Ezzel a belföldi gyártókapacitások közel 18GW-re nőhetnek (az összkapacitás pedig 28-29GW-re).

Értékeltség

A társaság értékeltsége továbbra sem mondható kiugrónak, a 2025-re várt EPS mellett (közép értéken) a P/E mutató 18,4-szeres. Érdemes ugyanakkor észben tartani, hogy ez alapvetően a jelentős adókedvezményeknek köszönhető, bár ezek még évekig igénybe vehetőek maradnak.

First Solar technikai kép

Az árfolyamot egyenletesen emelkedő trend jellemzi, amelyből az utolsó gyertya határozott megpattanást mutat. A felfelé hagyott rések szintén erőt jeleznek. A 187,5 pont alatt kialakult fordulós emelkedő háromszög mintából a 250 körüli célár már teljesült, ugyanakkor ez önmagában még nem eredményezett trendfordulót. Ilyen helyzetekben a legkorábbi csúcs környéke – jelen esetben a 312 pont – szolgálhat következő célzónaként. A kockázatkezelés szempontjából a vastag zöld trendvonal törését érdemes figyelemmel kísérni.

Összességében a First Solar harmadik negyedéves gyorsjelentése kedvezően alakult, és az értékeltség továbbra sem mondható kiugrónak. Az eredmények nagyjából hozták az elemzői várakozásokat és az éves előrejelzés sem változott drasztikusan, de azért kiemelkedőnek sem mondhatóak a számok. A társaság részvényeinek árfolyama pedig elérte az általunk korábban konzervatívan meghatározott célárat, így Kedvelt részvényeink listánkról levesszük a papírokat. Ettől függetlenül lehet még tér az emelkedés előtt hosszabb távon, illetve a technikai kép sem rossz, de hozam / kockázat szempontból már nem tűnik kiemelkedőnek a First Solar.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!