Piacvezető félvezetők: mennyire szakadtunk el a realitásoktól áprilisban?

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

Az amerikai félvezető szektor áprilisban látványos felülteljesítést mutatott, miközben az árfolyam emelkedést a fundamentumok és a javuló kockázati környezet együttesen támogatták. A rali hátterében a profitvárakozások korábbi jelentős felfelé történő revíziója, és a kedvező híráram állt, miközben az értékeltség az elmúlt évek historikus átlaga környékére jött vissza. Ugyanakkor a megemelkedett pozícionáltság és a felfokozott várakozások miatt a rövid távon nem zárható ki bizonyos mértékű profitrealizálás, még akkor sem, ha a hosszabb távú befektetési kép továbbra is támogató maradt az erős fundamentális háttérnek köszönhetően. A következő érdemi katalizátort a nagy technológiai vállalatok ma esti gyorsjelentései jelenthetik, ahol a hangsúly a capex szinteken, azok finanszírozhatóságán és megtérülésén lehet, és amelyek meghatározhatják az iparág rövid távú irányát a következő napokra és hetekre.

Áprilisra a piac vezetői a félvezetők lettek, az év első három hónapjában a technológiai szektor összességében mérsékeltebb teljesítményt nyújtott, noha a chipgyártók ezen időszak alatt is emelkedni tudtak, a hozamok nagyságrendje elmaradt az áprilisban tapasztalt dinamikától (+40%). A Philadelphia Semiconductor Index (SOX) a jelenlegi hónapban 18 egymást követő kereskedési napon zárt pluszban, ami példátlan történelmi rekordnak tekinthető. Az erősödésnek több oka is lehet ezek közül az egyik kedvező híráram. Az utóbbi egy hónapban az amerikai félvezető szektor valamennyi szereplője pozitív news-szentimentet mutatott, ami hozzájárulhatott a rendkívül széles körű emelkedéshez.

Ezen felül több gyorsjelentés is érkezett az iparág olyan területeiről, amelyek korábban lemaradóként voltak elkönyvelve azonban most remek számokkal rukkoltak elő, ami segített a rali kiszélesítésében. Ilyen volt például a Texas Instruments, melynek vártnál erősebb növekedésére valamennyi analóg chipgyártót meghúztak (erről a szegmensről korábbi iparág bemutató elemzésünkben itt írtunk), akik eddig kimaradtak az AI-adatközpont beruházások által vezérelt ciklusból. Bár az Intel esetében már az utóbbi félévben elkezdtek árazni egy fordulatot, az most mutatkozott meg először érdemben a számokban is (ahogy erről itt írtunk). Az AI-ciklus korai szakaszában szintén alulteljesítő CPU-piac így újabb pozitív impulzust kapott, ami nemcsak az Intel árfolyamát támogatta, hanem a szegmens további szereplőinek – így például az AMD nek és az Armnak – a teljesítményére is kedvezően hatott.

A kedvező híráram és a pozitív gyorsjelentések ellenére az elemzői profitvárakozások az elmúlt egy hónapban csak mérsékelt emelkedést mutattak, a 2026-os EPS becslések 3,1%-kal, míg a 2027-es várakozások 4,2%-kal növekedtek. Ennek megfelelően a közelmúltbeli árfolyamemelkedést kevésbé az aktuális earnings momentum katalizálta. Ugyanakkor fontos kiemelni, hogy az elmúlt három hónapban már jelentős pozitív revíziók történtek a profit-előrejelzésekben (2026: +34,3%, 2027: +40,9%), vagyis a fundamentumok javulása már áprilist megelőzően megindult.

Ezek a változások azonban a márciusi időszakot jellemző fokozott volatilitás és kockázatkerülő befektetői hangulat miatt még nem tükröződtek az árfolyamokban. Április elejétől az az USA és Irán között elinduló diplomáciai egyeztetések enyhítették a közel keleti geopolitikai kockázatokkal kapcsolatos félelmeket, ami a kockázatvállalási hajlandóság erősödésén keresztül végül tőkebeáramlást indíthatott el a magasabb kockázatú, de kedvező fundamentális háttérrel rendelkező amerikai félvezetőipar felé.

A profitvárakozásokban végrehajtott jelentős pozitív revíziókat követően a piac jelenleg kiemelkedő növekedési pályát áraz a félvezető szektor esetében. Az elemzői konszenzus alapján a következő négy negyedévben átlagosan ~85%-os eredménybővülés várható, szemben az elmúlt négy negyedévben realizált mintegy 48%-os növekedéssel. Ezzel párhuzamosan az árbevétel-dinamika is érdemben gyorsulhat: a korábbi közel 30%-os ütemről a következő negyedévekben már 56% körüli bevételnövekedést jeleznek előre a prognózisok.

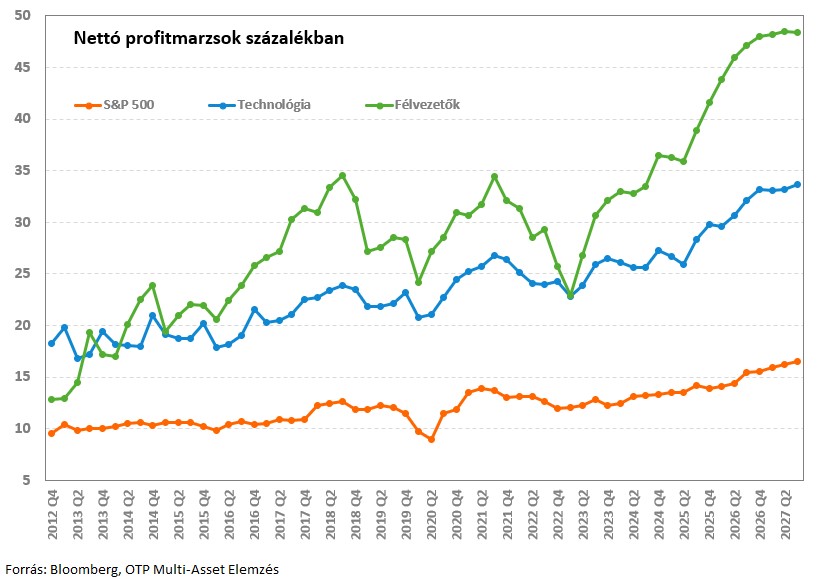

A kedvező fundamentális trendeket tovább erősítheti a profitabilitás javulása, mivel a jelenlegi, historikusan is rekordnak számító ~44%-os nettó profitmarzs egy éven belül akár 48%-ra emelkedhet. Ez a szint számottevően meghaladja mind a tágabb technológiai szektor (~30%), mind az amerikai piacot reprezentáló S&P 500 index (~14%) átlagos nyereségességét, ami tovább erősíti a szektor relatív befektetési vonzerejét.

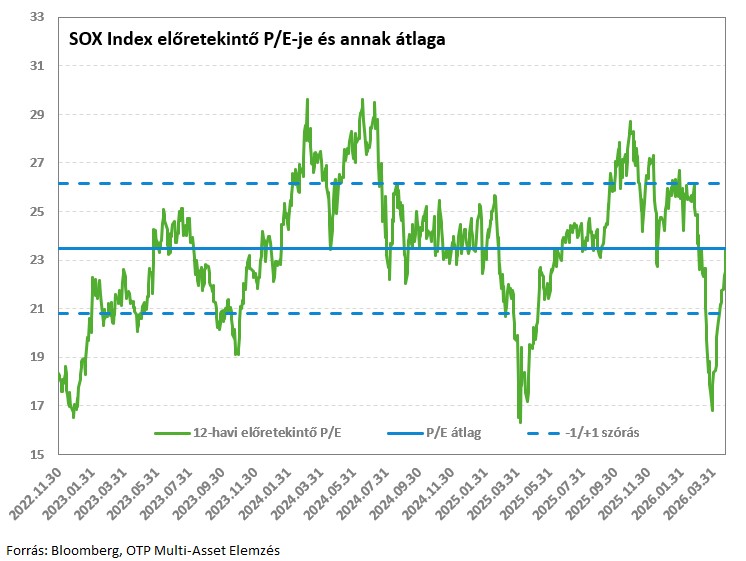

Ami az értékeltséget illeti, március végére a Philadelphia Semiconductor Index (SOX) előretekintő P/E mutatója 17-es szintre süllyedt, amelyre az elmúlt három évben mindössze egy alkalommal volt példa, még több mint egy évvel ezelőtt, a „Liberation Day” során bejelentett vámintézkedéseket követően. A kifejezetten erős fundamentális háttérrel rendelkező félvezető iparág így a tőzsdei korrekciót követően kifejezetten vonzó értékeltségi szintekkel párosult, ami indokolttá tette, hogy a szektor helyet kapjon a Q2-es Befektetési Kitekintőnk kedvelt befektetési sztorijai között is.

Az áprilisi markáns árfolyam emelkedés hatására az index értékeltsége ugyan visszatért az AI sztori berobbanása (a ChatGPT megjelenése) óta eltelt mintegy 3,5 év historikus átlagának megfelelő szintekre, azonban a jelenlegi árazás továbbra sem tekinthető túlzottnak, különösen a várható profitdinamika tükrében. Mindazonáltal innentől az értékeltség már kevésbé fogja támogatni a további emelkedést.

Április végére a félvezető szektorban a pozícionáltság túlzsúfolttá vált, ami rövid távon akár profitrealizálást is indukálhat. Bár az értékeltségi mutatók önmagukban nem tekinthetők túlzottan magasnak, a hozzájuk kapcsolódó jövőbeni árbevétel és eredményvárakozások már jelentős optimizmust tükröznek. A legnagyobb bizonytalansági tényező így az, hogy a jelenleg árazott profitdinamika milyen mértékben bizonyul fenntarthatónak. Ebből a szempontból kulcsfontosságúak lesznek a ma zárás után publikáló hiperskálázó technológiai vállalatok gyorsjelentései, ahol a capex adatok mellett a beruházások megtérülése, az esetleges növekedési gyorsulás, valamint a szabad cash flow termelés kerülhet a fókuszba.

Fontos kérdés lehet, hogy ezek a vállalatok képesek e belső forrásból finanszírozni a további AI-hoz kapcsolódó beruházásokat. A közelgő beszámolók meghatározóak lehetnek a szektor rövid távú teljesítménye szempontjából a következő napokban és hetekben, ugyanakkor a hosszabb távú befektetési kép továbbra is támogató maradhat az erős fundamentumoknak köszönhetően.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!