A jövő építőkövei: amit a chipekről tudni érdemes

Tetszett a cikk? Ezek is érdekelhetik

Mit hoztak az elmúlt napok a piacokon?

Eseményekben gazdag hetet zártunk most is a tőzsdéken. A Google és a Tesla nem kápráztatta el a részvényeseit legutóbbi jelentéseikkel, amelyek a szélesebb piacra is negatív hatással voltak. A Südzucker felkerül Kedvelt részvényeink közé is, míg a PannErgy-re vonatkozó célárunkat megemeltük.

GDP becslések és kamatdöntő ülések sorát hozza a jövő hét

Idehaza a második negyedéves GDP első becslésére lesz érdemes figyelni. Az eurózónából és az USA-ból is érkeznek a Q2-es GDP adatok. Szerdán a FED, pénteken a japán jegybank dönt a kamatokról. Az eurózónából a júliusi fogyasztóiár-indexet, az USA-ból a júniusi core PCE mutatót várjuk.

A félvezető szektor 2025-ben az egyik legkiemelkedőbb teljesítményt nyújtotta, közel 40%-os éves hozammal, és a 2026-os évkezdet is erőteljesnek bizonyult. Ugyanakkor az iparágon belüli teljesítmény jelentős szórást mutat: nem minden vállalat tudott növekedést felmutatni. A chipgyártás különböző szegmensei eltérő felhasználási területekkel rendelkeznek, ami eltérő fundamentális kilátásokkal és eredményességgel párosul. Továbbá az iparági trendek mélyebb megértéséhez elengedhetetlen az ellátási láncok és a gyártási struktúrák feltérképezése, amelyek nemcsak a technológiai dinamika, hanem a geopolitikai kockázatok szempontjából is kulcsfontosságúak. Félvezető-szektorról szóló elemzési sorozatunk első része a Befektetési Kitekintőben is kiemelt iparág mélyebb megértését szolgálja, bemutatva azokat a szegmenseket és ellátási lánc-kockázatokat, amelyek meghatározzák a szektor hosszú távú kilátásait.

A félvezetőipar nem homogén: a chipgyártás három fő kategóriára bontható – logikai, memória és analóg megoldások –, amelyek eltérő alkalmazási területekre készülnek, és ebből fakadóan különböző technológiai ciklusokkal, keresleti dinamikával és profitabilitással rendelkeznek. Az iparági kilátások megértéséhez elengedhetetlen ezen szegmensek külön vizsgálata.

Chipek kategóriák szerinti bontása

A logikai chipek az iparág egyik kulcsterületét jelentik, mivel ezek felelnek az adatfeldolgozásért és vezérlési funkciókért, gyakorlatilag a modern elektronikai rendszerek „központi idegrendszerét” alkotva. Ide tartozik például a CPU (Central Processing Unit), amely a számítógépek alapvető feldolgozóegysége, sorban hajtja végre az utasításokat, és általános célú számítási feladatokat lát el. A kereslet elsősorban PC- és szerverpiacra koncentrálódik, így erősen korrelál a makrogazdasági ciklusokkal és a fogyasztói kiadásokkal. Az elmúlt években ez a szegmens relatív alulteljesítő volt az iparágon belül, amit jól tükröz az egyik vezető szereplő, az Intel gyenge árfolyamtrendje az utóbbi években (leszámítva a tavalyi évet, ahol egyedi hírek segítettek, de erről majd később): a részvény három év alatt mintegy 20%-ot veszített értékéből.

Ezzel szemben a GPU-k (Graphics Processing Unit) eredetileg grafikai számításokra, elsősorban videójátékokhoz készültek, azonban párhuzamos feldolgozási képességük révén ideálisak nagy volumenű adatkezelésre. Ez a tulajdonság tette őket kulcsfontosságúvá az AI-modellek betanításában és futtatásában. Ennek következtében a felhasználás fókusza mára az adatközpontokra helyeződött, ahol a piacot az Nvidia dominálja, több mint 90%-os részesedéssel . Ezek a chipek technológiailag összetettebbek, mint például a számítógépekbe szükséges memória-termékek, aminek következtében nehezen másolhatóak. A CPU-kkal ellentétben a GPU-szegmens kevésbé érzékeny a gazdasági ciklusokra, hasonlóan az egyedi tervezésű chipekhez (ASIC – Application-Specific Integrated Circuit), amelyek szintén az AI-adatközpontok térnyerésével kerültek előtérbe.

Az AI-specifikus ASIC piacnak a vezető szereplője a Broadcom közel 70%-os piaci részesedésével. Az ASIC-ek egyetlen , előre meghatározott feladatra optimalizált megoldások, ilyen például a Google TPU-ja, amely kimagasló teljesítményt nyújt mátrixszorzásban, ami a neurális hálók alapja és ennek köszönhetően az AI-modellekhez tökéletes. Így alacsonyabb energiafogyasztás mellett képesek versenyképes, sőt bizonyos esetekben jobb teljesítményt nyújtani, mint a GPU-k, aminek következtében hosszabb távon részesedést szerezhetnek az AI-chip piacon, különösen ahogy a következtetési (inference) fázis jelentősége nő az új AI-modellekben (bár betanításra is alkalmasak). Ennek oka, hogy a következtetés során kisebb a számítási igény, de nagyon fontos az energiahatékonyság, amiben az ASIC-ek kimagaslóak.

Egy másik nagy kategória a memóriachipek, melyek két nagy területre oszthatóak: gyors, ideiglenes memória (DRAM) és tartós tárolásra alkalmas memória (NAND). Előbbire jó példa lehet a számítógépekben használt RAM, míg utóbbi kategóriába tartozik például az SSD . A keresletet elsősorban PC-k, okostelefonok, autóipari vezetéstámogató rendszerek (ADAS) és ipari alkalmazások generálják, ugyanakkor az adatközpontok térnyerésével a memóriachipek kritikus infrastruktúraelemmé váltak (az adatközpontok memória igénye rendkívül magas). A termékek jellemzően standardizáltak és könnyen másolhatók, ami erősen versenyzői környezetet teremt.

Ugyanakkor az adatközpontokban megjelenő nagy adatátviteli sebességet lehetővé tevő nagysávszélességű memória (High Bandwidth Memory – HBM), komplexebb magasabb hozzáadott értékű, és így nagyobb marzzsal rendelkező chip. A gyártók kapacitásallokációja 2025-ben egyértelműen a HBM irányába tolódott, a robusztus kereslet és magasabb árrésű termékmix pedig az amerikai piac egyik legjobban teljesítő szegmensévé emelte a memóriachip-gyártókat (az egyéb specifikus okokról itt írtunk részletesen). Az iparág vezető szereplői közé tartozik az Egyesült Államokban a Micron, míg Dél-Koreában a Samsung és az SK Hynix, amelyek elsősorban DRAM-termékekre fókuszálnak. Emellett az USA-ban a Western Digital és a Seagate dominálnak, főként NAND-alapú tárolási megoldásokra specializálódva.

A következő terület az analóg chip szegmens , amely a valós világ folyamatos jeleinek (például hang, fény, hőmérséklet) feldolgozását teszi lehetővé, szemben a digitális chipek bináris logikájával. Ezek a megoldások alapvető szerepet töltenek be a fizikai környezet és a digitális rendszerek közötti interfészben, például adatkonverzió és szenzortechnológia révén. Az analóg chipek felhasználási köre széles: az autóiparban (elektromos járművek, ADAS rendszerek, önvezető autók), ipari automatizálásban, telekommunikációban, valamint okostelefonok és fogyasztói elektronika területén. A szegmens jellemzően stabilabb és kevésbé ciklikus, mint a memória- vagy logikai chipek piaca. A piac vezető szereplői közé tartozik a Texas Instruments, Analog Devices és Infineon, amelyek erős pozícióval rendelkeznek különösen az autóipari és ipari alkalmazásokban.

Ellátási lánc és struktúra

A félvezetőiparban két alapvető üzleti modell különböztethető meg: a vertikálisan integrált vállalatok, amelyek a chiptervezéstől a gyártásig a teljes értékláncot lefedik (például a Samsung), valamint a „fabless” modell, ahol a cégek kizárólag a tervezésre fókuszálnak, míg a gyártást külső partnerekre bízzák. Az amerikai nagyvállalatok többsége – például Nvidia, Broadcom és AMD – „fabless” struktúrában működik, és a tajvani székhelyű TSMC-vel bérgyártatja a termékeit. Ezzel szemben az Intel az egyetlen jelentős amerikai szereplő, amely saját gyártási kapacitásokkal rendelkezik, azonban technológiai lemaradása miatt jelenleg nem versenyképes az AI-chipgyártás területén.

A gyártási szolgáltatásokat nyújtó vállalatok közül az egyik legismertebb a Taiwan Semiconductor Manufacturing Company (TSMC), ami ún. „pure-play” foundry modellben működik, azaz nem fejleszt saját processzorokat, hanem ügyfelei tervei alapján gyárt chipeket. TSMC gyártja a világ legfejlettebb chipjeit, amit a piacvezető gyártási technológiája tesz lehetővé. A miniatürizálás irányába haladó félvezető iparágban világon elsőként bemutatott 2 nanométeres chipjeik 50 milliárd tranzitorral (magas tranzisztorsűrűség) nagyobb számítási kapacitást és kisebb energiafelhasználást tesznek lehetővé. Bár a Samsung szintén bevezette már a 2 nanométeres gyártási technológiát, az alacsonyabb gyártási volumenek miatt kevésbé költséghatékony gyártási üzletága, mint TSMC-é, míg az Intel gyártási technológiája továbbra is lemaradó a versenyben. A felhasználási területek széleskörűek: AI-adatközpont chipek (elsősorban TSMC), memóriachipek (Samsung), CPU-k számítógépekhez (Intel), valamint okostelefonok és ipari alkalmazásokhoz szükséges félvezetők.

Ennek ellenére az amerikai kormányzat stratégiai jelentőséget tulajdonít az Intel gyártási kapacitásainak, amit jól jelez, hogy 2025-ben 10%-os tulajdonrészt szerzett a félvezető cégben. A vállalatnak fontos szerepe lehet abban, hogy az amerikai kormányzati érdekeknek megfelelően a legmodernebb AI-chipeket amerikai földön gyártsák hosszabb távon, csökkentve a geopolitikai kitettséget és erősítve a technológiai szuverenitást. Ezt a narratívát erősíti, hogy az Nvidia szintén részesedést vásárolt az Intelben a tavalyi év során. A két tranzakció új lendületet adott az évek óta gyengélkedő Intel-részvényeknek.

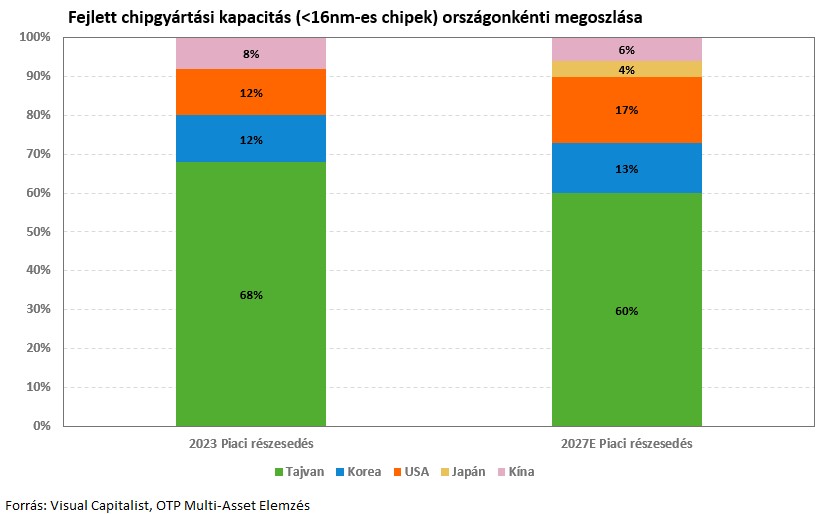

Ezen felül az USA 100%-os vámot vetett ki 2025-ben azon félvezető vállalatokra, akik nem telepítik az Egyesült Államokba chipgyártó kapacitásaik egy részét (ez esetben vámmentesség jár). A TSMC már korábban is jelentett be amerikai beruházásokat, azonban a tavalyi év első felében újabb 100 milliárd dolláros kötelezettségvállalást tett, melynek keretében további három új chipgyártó üzem, két fejlett csomagolóüzem és egy jelentős kutatási és fejlesztési központ megépítését tervezi Arizonában.* A beruházások célja az amerikai ellátási lánc biztonságának növelése és a Tajvanon gyártott félvezetőktől való függőség mérséklése. Ugyanakkor a projektek megvalósítása rövid távon nem valószínű, tekintettel arra, hogy a vállalat korábbi beruházási kötelezettségvállalásának határideje is már 2030-ra esik. Így rövid távon az USA nemzetbiztonsági prioritása továbbra is Tajvan védelme egy esetleges kínai agresszióval szemben, mivel a modern chipgyártás (miniatürizált, <16 nanométernél-nél kisebb chipek) mintegy kétharmada TSMC-hez köthető , és a K+F tevékenység terén is domináns pozícióban van Tajvan.

A félvezetőipar ellátási láncának geopolitikai kockázatai nem korlátozódnak a gyártási technológiára. A szilícium mellett a gallium és a germánium is kritikus alapanyag a chipgyártásban, és Kína világelső ezen fémek kitermelésében és feldolgozásában. Az export korlátozása ezen anyagok esetében hatékony eszköz lehet a kereskedelmi háborúban az Egyesült Államokkal szemben . Az USA és Kína mesterséges intelligencia terén folytatott versenye tovább növeli a modern chipgyártási technológiákhoz és alapanyagokhoz való hozzáférés stratégiai jelentőségét. Ennek következtében a félvezető-ellátási lánc tartósan magas geopolitikai kockázatokkal szembesülhet, ami hosszú távon befolyásolhatja az iparági kilátásait.

*Frissítés: január 15-én érkezett a hír, hogy az Egyesült Államok és Tajvan között megszületett a kereskedelmi megállapodás, amely 20%-ról 15%-ra csökkentené az amerikai vámokat. Cserébe a tajvani technológiai vállalatoknak 250 milliárd dollárnyi beruházást kellene eszközölniük az USA-ban. Ennek következtében a TSMC további 6 chipgyár építését vállalná, az eddig bejelentett beruházásokon felül. Az amerikai kormányzat stratégiai célkitűzése, hogy Tajvan félvezetőgyártó kapacitásának mintegy 40%-át az Egyesült Államokba telepítsék. A projektekhez határidőt nem szabtak, azonban a korábbi bejelentésekből kiindulva valószínűtlen a 2030 előtti megvalósulás.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!