Mit érdemes tenni befektetéseinkkel?

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

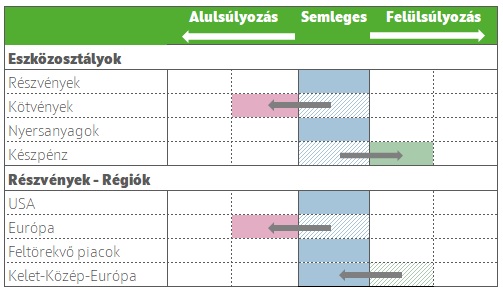

Mivel az iráni háború már egy hónapja tart, és továbbra sem látszik a helyzet feloldása, a magas energiaárak negatív hatásai egyre inkább veszélybe sodorhatják a jelenlegi üzleti ciklust. Amennyiben tartósabban is fennmaradna a helyzet, az stagflációszerű kockázatokat erősíthet, emiatt a kockázatvállalást tekintve óvatosabb álláspontra helyezkedünk, a kitettségek defenzívebb irányba való eltolásával.

Makrókép

A közel-keleti konfliktus miatt az USA GDP-növekedése bizonytalanabbá vált, noha az előrejelzések egyelőre 2% körül maradtak. Az olajsokk mérsékelt lefelé irányuló nyomást gyakorolhat a kiadásokra és a foglalkoztatásra, miközben felfelé tolja az inflációt. A munkaerőpiac fokozatosan hűl, de továbbra is ellenálló a változó makrogazdasági dinamika közepette. Az eurózónában az új alappálya szerint egy kisebb energiasokk mérsékelt, 0,2–0,3 százalékpontos növekedési hatással járna, így nem várható a 2022-es válság megismétlődése. Ugyanakkor egy tartós, 150 dollár felé emelkedő olajár már stagnálásközeli helyzetbe sodorhatná az euróövezetet. Az iráni háború következtében Magyarországon 2026-ban 1,8% lehet a GDP-növekedés, miközben a fogyasztás és a beruházások élénkülnek, de az export csak mérsékelten javul. A várhatóan átmeneti energiaköltség-emelkedés mintegy –0,5%-kal foghatja vissza a növekedést. A forint a jelenlegi szinteken reálisan árazott, a hosszú magyar kötvényhozam 7,5%-os szintek környékén vonzónak mondható.

Részvények

Bár a piac a csúcsról már korrigált, közel sem annyit, hogy az fedezze az iráni háború esetleges negatív kimenetelével (tartósabban magas energiaárak) járó kockázatokat, miközben a piac drága, a profitciklus késői szakaszban jár. A semleges részvénykitettség mellett érdemes a regionális és szektor allokációkat defenzívebb irányba tolni. Nettó energia exportőrként a magas árak kevésbé viselik meg az USA gazdaságát, így rövid távon felülteljesíthet, de a drágasága kockázat, ha a hosszú kötvényhozamok elindulnak felfelé. Az iráni háború nem annyira kritikus Európa és a KKE régió számára, mint 2022-ben az orosz-ukrán volt, a növekedési és inflációs képet azonban erősebben sújtja, mint az USA-ban, emiatt érdemes enyhén alulsúlyozott és semleges szintekre csökkenteni a kitettségeket. A dollár erősödése, a Fed kamatcsökkentések kiárazódása és az emelkedő energiaárak kockázatai véget vethetnek a feltörekvő piacok elmúlt időszaki felülteljesítésének. Az erős profitdinamika miatt azonban az árazási kép javult, ami ad némi puffert. Kedvelt befektetési sztorijaink közül levettük a ciklikusabb, magas bétás bányavállalatokat és európai kispapírokat, miközben a defenzívebb egészségügyet felvettük.

Kötvények

A felfelé mutató inflációs kockázatok erősödtek, ami megkötheti a Fed és EKB kezét, hogy kamatot csökkentsen a következő negyedévekben. Rövid távon egy stagflációszerű kimenetel esélye nőtt, emiatt óvatosabb irányba érdemes elmozdulni, a készpénzjellegű pénzpiaci kitettségek felülsúlyozásával a hosszabb kötvényekkel szemben.

Nyersanyagok

Összességében tartjuk semleges nyersanyagpiaci álláspontunkat, mivel alapvetően a közel-keleti háború időbeli lefutásától és az okozott károk mértékétől függenek a hosszabb távú kilátások, amely egyelőre nehezen megbecsülhető. Legrosszabb esetben az energiaárak tovább emelkedhetnek, míg a de-eszkaláció és / vagy kereslet visszaesés az árak csökkenését okozná (különösen az olaj és az LNG esetében). A felfelé és lefelé mutató kockázatok jelenleg kiegyenlítik egymást.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!