Újra lendületbe jöhet a világ egyik legnagyobb bányavállalata

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

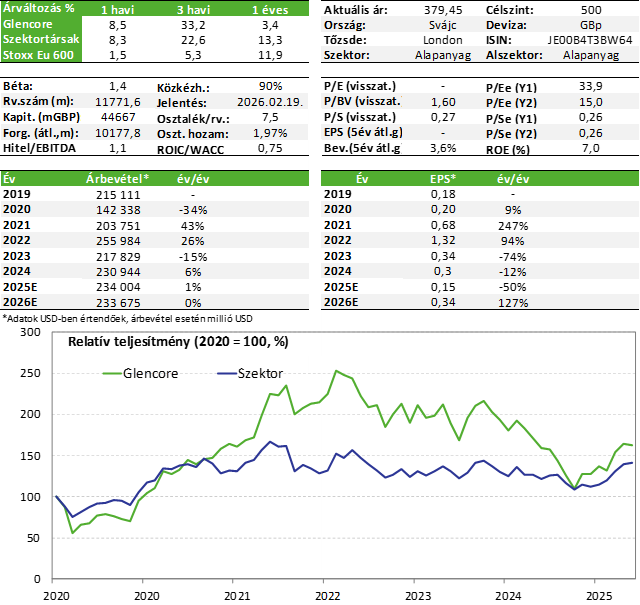

Az elmúlt hetekben a réz árfolyama élesen felfelé vette az irányt, amely elsősorban a szűk kínálati oldalnak köszönhető, de más ipari fémek esetében is javult a kép. Ennek a javuló trendnek lehet hosszabb távon a nyertese a svájci központtal rendelkező, de londoni tőzsdén kereskedett Glencore, amely a világ egyik legnagyobb bányavállalata. A társaság termelése földrajzilag kifejezetten diverzifikált, és elsősorban réz-, cink-, illetve széntermeléssel foglalkozik. Ez utóbbi nyersanyag kilátásai a közhiedelem ellenére szintén nem olyan rosszak hosszabb távon, 2024-ben rekordszintet ért el a szén globális kereslete, elsősorban az erős ázsiai igényeknek köszönhetően. A nyersanyagok termelése mellett a Glencore ezek kereskedelmével és szállításával is foglalkozik, így az ellátási lánc megkerülhetetlen szereplője. A vállalat értékeltsége nem mondható magasnak, bár az eredménytermelés a jelenlegi nyomottabb üzleti környezetben egyelőre még gyenge, de itt van tér a javulás előtt, ha az ipari fémek és a szén árazása tovább javul. Hosszabb távon a növekedést pedig a kiemelkedően erős réz projektportfólió segítheti majd. A Glencore részvényeit így felvesszük Kedvelt Részvényeink listánkra.

Bemutatás

A Glencore a világ egyik legnagyobb diverzifikált bányavállalata, amelynek központja Svájcban található, a részvényeivel a londoni tőzsdén kereskednek, de tevékenységét globálisan végzi. A társaság számos bányával rendelkezik, amelyekben több különböző nyersanyagot termel (pl. réz, cink, nemesfém, szén), illetve ezek földrajzilag is jól diverzifikáltak, így az egyedi országkockázatok többnyire semlegesítik egymást.

A vállalat üzleti modellje alapvetően két nagyobb egységre bontható szét: az egyik a bányászat, amely a nyersanyagok termelését foglalja magában, míg a másik üzletág nyersanyagok kereskedelmével és szállításával, illetve finanszírozással kapcsolatos, amely „marketing” név alatt fut. A Glencore rendelkezik raktárakkal, hajókkal és kikötői létesítményekkel is többek között.

Nyersanyagok termelése

Ezen tevékenységi kör alá számos nyersanyag termelése tartozik, de a legfontosabbnak a réz, a cink és a széntermelés mondható. Tavaly a csoportszintű több mint 14 milliárd dolláros EBITDA mintegy 74%-át adta a nyersanyag termelés, illetve a mintegy 7 milliárd dolláros EBIT 54%-át.

A nyersanyag termelésen belül az EBITDA 36%-át adta a réz, 14%-át a cink és 47%-át a szén (termikus és koksz), míg a maradék 3% egyéb kategória (pl. nikkel, olaj). Ennek a szegmensnek a marzsai egyébként viszonylag magasnak mondhatóak, bár ez nyilván árazás kérdése is (a bányászati üzletág átlagos EBITDA-marzsa 30% volt 2024-ben).

Tavaly a társaság összesen 952 ezer tonna rezet termelt, amely a globális kínálat több mint 3%-át adja. A rézbányák földrajzilag jól diverzifikáltak, a termelés 30%-át Kongó, 30%-át Chile és 30%-át Peru adja (bár egzotikusnak hangzanak, de ez a három ország a világ három legnagyobb réztermelője is egyben).

A másik fontos szegmens, a széntermelés szintén több országban zajlik, elsősorban Kanadában és Ausztráliában. Itt két különböző terméket lehet megkülönböztetni, az egyik az acélgyártáshoz használt kokszszén, míg a másik inkább fűtésre és áramtermelésre alkalmas termikus szén. Ennek kapcsán érdemes megemlíteni, hogy a Glencore tavaly megvásárolta a szintén nagyobb bányatársaság, a Teck kanadai szénbányájának (EVR) 77%-át közel 7 milliárd dolláros áron (ez meglehetősen olcsó ár a világ egyik legjobb kokszszén egységéért, kb. 3-4-szeres EV/EBITDA szorzónak felel meg a teljes értékre vetítve).

Az eredeti tervek szerint a Glencore a tranzakciót követően a teljes szén üzletágát leválasztotta volna egy önálló vállalatba (spin-off), ám ez a befektetők ellenállása miatt meghiúsult végül. A társaság legnagyobb befektetői közé a korábbi CEO, Ivan Glasenberg (10%), a katari befektetési alap (9%), illetve a Blackrock tartozik (8%). Ettől függetlenül nem zárható ki, hogy a jövőben esetleg sor kerüljön egy hasonló lépésre.

Végül a fémtermelési üzletágban még fontos a cinktermelés is, amely elsősorban Ausztráliában történik, illetve kisebb részt Kazahsztánban. Emellett a cég termel még nikkelt, kobaltot, illetve aranyat és ezüstöt is, bár ezek elsősorban a réz- és cinkbányászat melléktermékeként keletkeznek.

Kereskedelem és logisztika

A Glencore másik fontos üzletága a „marketing”, amely magában foglalja a saját maga által termelt és harmadik féltől beszerzett nyersanyagok kereskedelmét, logisztikáját (tengeren, vasúton, teherautóval stb.), illetve finanszírozási tevékenységeket is (akár az adott nyersanyag termelőjének akár annak felhasználójának nyújtott hitelek vagy egyéb pénzügyi megoldások).

A marketing szegmens adta tavaly a csoportszintű EBITDA mintegy 26%-át (kb. 3,8 milliárd dollár), míg az EBIT 46%-át (kb. 3,2 milliárd dollár). Ebbe beletartozik mind a fémek mind pedig a széntermeléssel kapcsolatos kereskedelmi tevékenység. Ennek az üzletágnak egyébként jóval alacsonyabb a marzs termelése annak jellegéből adódóan (átlagos csoportszintű EBITDA-marzs 1,9%). Ez elsősorban annak köszönhető, hogy a bruttó árbevétel magas, de a beszerzési költségek is (gyakorlatilag közvetítői és logisztikai szerepet játszik a cég).

Pénzügyi helyzet és adósság

A vállalat eredménytermelési képessége a jelenlegi nyomottnak mondható ipari fém (a réz kivételével) és szénárak mellett gyengébbnek mondható, az idei első félévben 655 millió dolláros veszteséget termelt a Glencore, míg az EBITDA év/év alapon 14%-kal került lejjebb. A működési pénzáram ugyanakkor meghaladta a 3 milliárd dollárt (FFO).

A társaság teljes adósságállománya magasnak mondható (42 milliárd dollár), de a nettó adósság már jóval alacsonyabb (14,5 milliárd dollár), ami mintegy 1,1-szeres nettó adósság / EBITDA mutatónak felel meg.

A Glencore a gyengébb üzleti környezet mellett költségmegtakarítási intézkedéseket vezetett be, amelyek elérhetik az 1 milliárd dollár / év összeget 2026 végére (ennek 50%-a már az idei év végére elérhető). A társaság kisebb osztalékot is fizet (kb. 2%-os évesített osztalékhozam), bár ennek mértéke részben teljesítménytől is függ (fix 1 milliárd dollár + FCF 25%-a).

Értékeltség

A gyengébb üzleti környezet miatt a Glencore értékeltsége magasabbnak tűnhet P/E alapon, bár a jövő évi várható EPS mellett ez is 15 körül alakulhat. Ha azonban EV/EBITDA alapon nézzük, akkor az értékeltség egyáltalán nem mondható magasnak, kb. 5,7-szeres lehet a 2025-ös várható EBITDA mellett (a 2026-os várható értékkel számolva pedig 5 alatti).

Befektetési sztori és kilátások

Az idei évben a társaság réztermelése gyengébb lehet a tavalyihoz képest (kb. 860 ezer tonna vs. 952 ezer tonna), ami jövőre sem fog sokat javulni (kb. 840 ezer tonna várható). Ezt követően azonban ismét növekedési pályára állhat a termelés: 2027-ben 930 ezer tonna, míg 2028-ban 1 millió tonna. A Glencore tervei szerint 2035-re pedig elérnék az évi 1,6 millió tonna réztermelést a növekedési / bővítési projektjeiknek köszönhetően, amelyek Argentína, Chile, Peru és Kongó területén találhatóak. Részünkről általában szkeptikusak vagyunk a hasonló célszámokkal kapcsolatban (az iparágban jellemzőek a csúszások), de a társaság már meglévő projektportfóliója kiemelkedően jónak mondható, így valóban van tér a növekedés előtt, a kérdés inkább a kivitelezéssel kapcsolatos.

További pozitívum, hogy éppen a nagyobb réztermelők termelési problémáinak köszönhetően a réz árfolyama élesen felfelé vette az irányt az elmúlt hónapokban (pl. Grasberg incidens), így az alacsonyabb volument pótolja a magasabb árazás. A keresleti oldalt pedig több strukturális tényező is segítheti hosszabb távon az elektrifikációtól az energiaátmeneten át az adatközpontokig.

A többi ipari fém kilátása kapcsán már némileg vegyesebb a kép, de itt is javult a helyzet az elmúlt időszakban (pl. a cink árfolyama is feljebb került). Hasonlóan úgy véljük, hogy hosszabb távon javulni fog a szén árazása is (termikus és koksz esetében is). A kokszszén például meglehetősen nehézkesen helyettesíthető kelléke az acélgyártásnak, így itt nem gondoljuk, hogy a dekarbonizáció miatt veszélyben lenne a szerepe egyelőre. Az áram- és hőtermeléshez használt szén esetében pedig Kína a legnagyobb felhasználó, ahol az áramtermelés közel 60%-át adja még mindig (részaránya csökkenő tendenciát mutat, de abszolút értelemben nő a fogyasztása). Nem szabad azonban elfeledkezni India és más fejlődő országok növekvő igényeiről sem, ahol a szén szerepe szintén fontos (áramtermelésben és acélgyártásban is).

A Glencore tehát összességében kedvező stratégiai helyzetben van hosszabb távon is függetlenül attól, hogy több ipari fém és a szén árazása is ciklikusan alacsonyabb szinten van. Emellett a rövid távú termelési problémák ellenére a vállalat remek növekedési portfólióval rendelkezik a réz területén is. Az értékeltség alacsonynak mondható, a nettó adósság nem magas, de az eredménytermelési képesség egyelőre még gyenge. A társaság részvényeit így felvesszük Kedvelt részvényeink listánkra.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!