Bányakatasztrófa hajthatja felfelé a réz árfolyamát

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

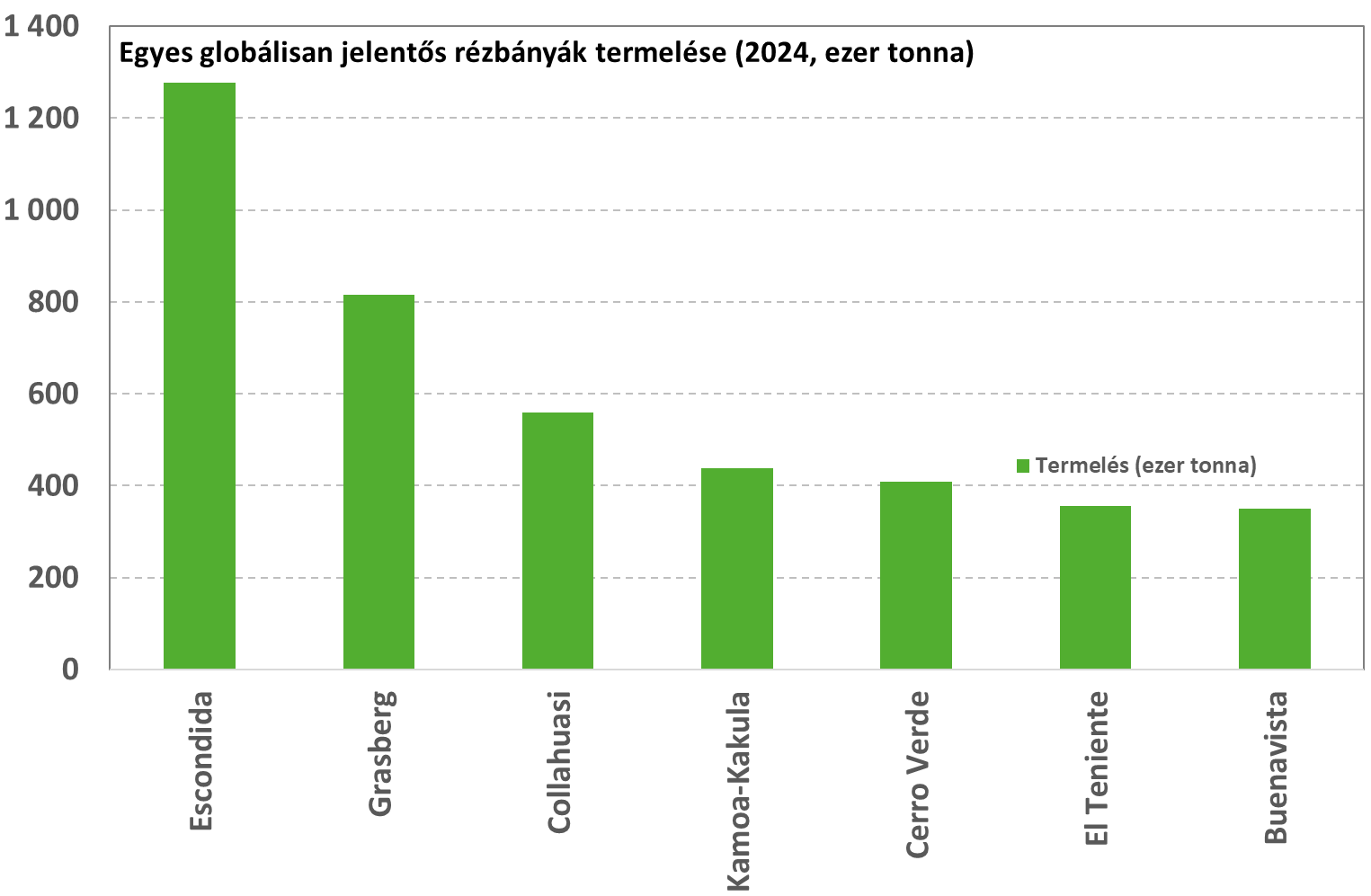

Szeptemberben súlyos bányakatasztrófa történt a világ második legnagyobb rézbányájában, amely a globális kínálat mintegy 3%-át adja. Az amerikai Freeport-McMoRan üzemeltetése alatt álló indonéziai Grasberg bányában 800 ezer tonnás iszapbeömlés történt, a károk teljes helyreállítása előzetesen csak 2027-re várható. Az első, szeptember elejei balesettel kapcsolatos közleményt követően nem volt nagyobb piaci reakció látható részletek hiányában, de a hónap vége felé kiadott friss tájékoztató már jóval aggasztóbb képet festett, bár még mindig nehéz a helyzet pontos felmérése. Az viszont egyértelmű, hogy ezzel tovább romlott az egyébként is ingatag rézpiaci helyzet, amely deficites maradhat 2026-ban is. Alapvetően már nem egy szétvert szektorról van szó, amely jól teljesített 2025-ben és év eleje óta szerepel befektetési stratégiánk kedvelt szektorai között is, de a mostani incidensnek köszönhetően lehet még tér a további áremelkedés előtt. Ennek kapcsán vizsgáltuk meg részletesen, hogy mely társaságok részvényei lehetnek érdekesek befektetési szempontból.

A Grasberg incidens

A világ egyik legnagyobb réztermelője, a Freeport-McMoRan szeptember 9-én jelentette be, hogy átmenetileg felfüggesztette a termelést az indonéziai Grasberg bányájában, mivel jelentős mennyiségű földalatti iszapbeömlés történt (az incidens kapcsán 7 bányász is a föld alatt rekedt). A Grasberg kapcsán érdemes tudni, hogy a világ második legnagyobb rézbányája, tavaly 1,8 milliárd lbs rezet termelt (816 ezer tonna), ami nagyjából a globális kínálat 3%-a (a Freeport részesedése ebből kb. 49%-os, míg a maradék 51% indonéz állami kötődésű).

A bejelentést követően néhány százalékkal lejjebb kerültek ugyan a társaság papírjai, de pár nap alatt visszapattant az árfolyam, míg a réz nem reagált erősebben az esemény kapcsán. Jelentős befektetői reakcióról tehát nem lehetett beszélni.

Ezt azonban alapos meglepetés követte szeptember 26-án, amikor a társaság újabb, részletesebb közleményt adott ki az incidens kapcsán. Ebből ugyanis az derült ki, hogy az incidens sokkal komolyabb, mint azt a piaci szereplők előzetesen gondolták. A földalatti iszapbeömlés 800 ezer tonna nedves anyagot tartalmazott, és jelentős infrastrukturális károkat okozott több termelési szinten is (2 bányász életét veszítette, míg 5-öt még keresnek).

Ennek következtében a Grasberg bánya Q4-es termelése jelentéktelen lehet, míg a 2026-os 35%-kal lehet alacsonyabb a korábban tervezetthez képest (kb. a globális kínálat 1%-a), és 2027-ben érheti el az incidens előtti szinteket. Ezek azonban csak előzetes becslések, a következő hónapokban jobb képet kaphatunk majd a kilátásokról, ha már megtörtént a károk felmérése (a valós helyzet ennél jobb és rosszabb is lehet).

Ettől függetlenül véleményünk szerint egy jelentős esemény történt: egyrészt felhívta arra a figyelmet, hogy a réz ellátási lánca sérülékeny (ezt korábban több alkalommal is hangsúlyoztuk már befektetési stratégiánkban, ahol a réz 2025 eleje óta szerepel kedvelt szektoraink között). Másrészt a Grasberg bánya termelésének kiesése globális szinten is jelentős mennyiség.

Réz technikai kép

Trendszerű emelkedést látni a görbén, a 4,68 felett indult a long trend és 5,46 körül látni erősebb ellenállást. Az emelkedő trendvonal amíg él, addig a long oldalra érdemes állni.

Forrás: Tradingview, OTP Multi-Asset Elemzés

Zavar az erőben

A Grasberg bányabaleset önmagában még azért valószínűleg nem lenne elég ahhoz, hogy komoly rézpiaci turbulenciákat okozzon, de ez már nem az első komolyabb ellátási probléma az elmúlt időszakban. Alább látható néhány példa a kínálati oldal közelmúltbeli problémáiból:

- Kamoa-Kakula: az Ivanhoe Mines üzemeltetése alatt álló kongói bánya a világ negyedik legnagyobb réztermelője, ahol még májusban jelentette be a társaság, hogy átmenetileg felfüggesztik a termelés egy részét szeizmikus aktivitás miatt (itt a mélyművelésű bányászat által okozott zavarokra kell gondolni klasszikus tektonikus földrengés helyett). A 2025-ös termelési célokat néhány nappal később visszavonta az Ivanhoe, majd később egy részletes közlemény keretében 28%-kal csökkentették a 2025-ös előrejelzéseket (395 ezer tonna vs. 550 ezer tonna). Ez a globális termelés kb. 0,6%-a, bár idővel ez vélhetően majd visszaáll, ha a károkat helyreállítja az Ivanhoe.

- Constancia: a perui bánya a Hudbay Minerals üzemeltetése alatt áll, amelyet néhány napja függesztettek fel átmenetileg az országban zajló tüntetések és zavargások miatt. Itt az éves termelés kb. 90 ezer tonna réz, ami szintén nem kevés. Megjegyezzük, hogy a dél-amerikai országban nem szokatlanok a hasonló események, így ez kevésbé tűnik problémás esetnek, de az időzítés nem lehetne rosszabb.

- El Teniente: a chilei bánya szintén a világ legnagyobbjai között található (Top 10) az éves mintegy 350 ezer tonna termelésével, amely az állami tulajdonban álló Codelco irányítása alatt áll. Itt egy 4,2-es erősségű földrengés okozott földalatti beomlást július végén (valószínűleg itt is bányászat által okozott és nem tektonikus eredetű), amelynek során több bányász is életét veszítette, 1990 óta a legkomolyabb baleset a bányában. Ennek következtében az éves termelés 316 ezer tonna lehet (kb. 20-30 ezer tonnás kiesés az idei évre).

- Cobre Panama: a First Quantum tulajdonában lévő panamai bánya szintén a világ egyik legnagyobb rézforrása volt (kb. 350-400 ezer tonna / év), amelyet még 2023 novemberében zártak be masszív országos tüntetéseket követően (környezetvédelmi és alkotmányos okokra hivatkozva). Az esetleges újranyitással kapcsolatban 2025 végén vagy 2026 elején kezdődhetnek egyeztetések (ez tehát még nem a termelés újrakezdése, az időben odébb lehet).

- Quebrada Blanca: a kanadai Teck tulajdonában lévő masszív chilei rézprojekt felfuttatása a vártnál lassabban halad (a több éves csúszásról és a vártnál 4 milliárd dollárral / 85%-kal magasabb beruházási költségről nem beszélve). Az idei termelés így 210-230 ezer tonna lehet a korábban becsült 230-270 ezer tonna helyett (kb. 30 ezer tonna kiesés), bár a 2026-os előrejelzés nem változott.

Ezek ráadásul csak egyedi események az elmúlt időszakból, hiszen ezen felül az iparágnak még a romló ércminőséggel, vízhiánnyal, és egyéb politikai és környezetvédelmi kockázatokkal is meg kell küzdenie. Ha csak a fenti egyedi termelési zavarokat összeadjuk (nem teljeskörű merítés), már akkor is a globális termelés több mint 5%-a jönne ki ebből, bár nyilván ezek egy része relatíve hamar megoldódhat (pl. perui tüntetések), míg máshol a károk helyreállítása több ideig tarthat (pl. Grasberg fokozatos újranyitása minimum 1,5 év vagy a Cobre Panama elhúzódó politikai vitája). Azt is megjegyezzük, hogy bár rézkészletek vannak, így fizikai hiány nem valószínű, de ezen a piacon nincsenek extra termelői kapacitások mint például az olaj esetében, így érzékenyebb az ellátási lánc problémáira.

Forrás: Cochilco, vállalati jelentések, OTP Multi-Asset Elemzés

Hosszú távú megatrendek segítik a keresletet

A keresleti oldalra ebben az elemzésben csak röviden térünk ki, mivel alapvetően az ellátási oldali problémákra szerettük volna felhívni a figyelmet. A réz számos szektorban használatos az elektromos autóktól az építőiparon át a megújulós energiatermelésig és adatközpontokig. Ezek közül több is továbbra is növekedési szakaszban jár, ami a rézkeresletet felfelé hajthatja a következő években is. A keresleti oldali kilátások tehát alapvetően pozitívak hosszabb távon, bár nyilván egyes szektorok érzékenyek lehetnek a gazdasági kilátások változásaira (pl. kínai növekedési kilátások, amerikai munkaerőpiac alakulása, vámháború stb.).

A lényeg azonban az, hogy amikor a tempós keresleti növekedés találkozik egy sérülékeny és alapvetően elégtelennek tűnő kínálati oldallal, akkor azt gyakran az árfolyam emelkedése követheti, amíg a kettő egyensúlyba nem kerül. Természetesen egy komolyabb gazdasági recesszió esetében, ha nagyot esne a réz kereslete, akkor áremelkedés nélkül is megoldódhat a probléma (vagy ha a kínálati oldal a vártnál gyorsabban helyreáll).

Mi lehet érdekes befektetői szemmel?

Az idei évben kifejezetten jó teljesítményt nyújtott a rézbánya szektor, ahol például az ilyen jellegű társaságokat tömörítő Global X Copper Miners ETF már több mint 55%-kal került feljebb az év eleje óta. Hozzátesszük ugyanakkor, hogy a szektor 2021-2025 között nagyobb kilengések mellett alapvetően egy széles sávban mozgott, de a jelentősebb emelkedés csak az elmúlt hónapokban indult el. Befektetői szemmel tehát már nem egy szétvert szektorról van szó (bár nyilván vannak egyedi kivételek), de a Grasberg bányabaleset súlyát tekintve még lehet tér a további emelkedés előtt (ha figyelembe vesszük, hogy ez már egy amúgy is kifeszített kínálati oldalon lökött még egyet, és nem is kicsit). Viszonyításképpen, a Benchmark Mineral Intelligence nyersanyagpiaci elemzőház becslése szerint a Grasberg termelése 2025 szeptember és 2026 vége között 600 ezer tonna rézzel lehet kevesebb mint az incidens hiányában lett volna, ami nagyjából megegyezik a világ harmadik legnagyobb bányája, a Collahuasi teljes várható jövő évi termelésével. Több nagy elemzőház is így deficites rézpiacot vár 2026-ra is (pl. Bank of America, Citi).

A rézpiaci kitettség szerzésének legegyszerűbb módja egy ehhez kapcsolódó ETF vagy befektetési alap vétele, mint amilyen például a Global X Copper Miners UCITS ETF. Ebben az esetben a diverzifikáció miatt elkerülhetőek az egyedi vállalatspecifikus kockázatok.

Global X Copper Miners ETF technikai kép

Erős emelkedő trend után kezd extrém túlvett lenni. Korrekciógyanús helyzet ez, de amíg egy erős fordulós gyertyát nem látunk, addig nyitott a kép. A 2020 eleje óta tartó mintázat alapján a 62,5 környéke számít erősebb ellenállásnak. Korrekció esetén se lenne elvárható a trend sérülése, már az 50-es vagy a 43,75-ös szint is támasz lenne.

Forrás: Tradingview, OTP Multi-Asset Elemzés

Hasonlóan érdekesek lehetnek a nagyobb, minőségibb réztermelő vállalatok is, amelyek közvetlenül profitálhatnak a réz árának további emelkedéséből. Itt megemlíthető többek között a Southern Copper Corporation vagy a Lundin Mining. Előbbi bányái Mexikóban és Peruban találhatóak, míg utóbbi elsősorban Chile fókuszú termelő és nagyon erős növekedési potenciállal is rendelkezik.

Egy fokkal kockázatosabb választás lehet a nagy termelő kategórián belül az Ivanhoe Mines, amely a világ negyedik legnagyobb bányájának (Kamoa-Kakula) az üzemeltetője és résztulajdonosa. Előnye, hogy olcsó termelő és az ércminőség kiemelkedő. A másik oldalon ugyanakkor az országkockázat magas, mivel a bánya a Kongói Demokratikus Köztársaságban található, ahol gyakoriak a fegyveres konfliktusok. Ha azonban a társaság jól halad a májusi szeizmikus aktivitás okozta károk helyreállításával, akkor az árfolyam akár jelentősen is nőhet még.

A kisebb termelők között megemlítjük az olcsó brazil termeléssel rendelkező Ero Copper társaságot, amely szerepel Kedvelt részvényeink listánkon is. Emellett érdekes lehet még a Taseko Mines is, amely Kanadában termel rezet és 2025 vége felé megkezdheti a termelést az USA-ban is (Florence projekt), így itt az országkockázat is alacsony, ami ritka a réz kapcsán.

Vannak természetesen érdekes fejlesztési projektek is szép számmal, ezek közül megemlítjük az Arizona Sonoran Copper és az Ivanhoe Electric társaságokat, amelyek az USA-ban rendelkeznek készletekkel, de a kockázatvállalóbbak Dél-Amerikában is keresgélhetnek jobb projekteket (pl. Aldebaran Resources, Regulus Resources, Solaris Resources stb.).

Részünkről ugyanakkor a Freeport McMoRan-hoz egyelőre nem nyúlnánk, hiszen itt még az sem egyértelmű, hogy mekkora az iszapbeömlés által okozott károk súlya, de a társaság közleménye alapján súlyosnak tűnik. Ez persze lehet jobb vagy rosszabb a vártnál majd, de itt érdemes lehet kivárni, amíg nincs egy tisztább helyzetkép (hacsak valaki nem kifejezetten arra szeretne spekulálni, hogy hamarabb helyreállhat a termelés a vártnál és így relatív felülteljesítő lehet a társaság).

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!