Befektetési stratégia: a fókuszt az egyedi lehetőségekre érdemes helyezni

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Rövid távon nőtt a korrekció esélye, de a recessziós veszély mérsékelt. A fiskális és monetáris politika támogató, az AI egy növekedési opció, így a korrekciókban kitettséget érdemes növelni.

Makrókép

Az amerikai növekedés lassult, de a vártnál kisebb mértékben, és mivel a fiskális politika továbbra is laza, és a kamatlábakat tovább fogják csökkenteni, a drasztikus lassulás/recesszió kevésbé valószínű. Az eurózónában a nehézségek ellenére folyamatos, ám gyenge a fellendülés, 2026 második felében a stimulusok segíthetnek, az infláció viszont visszatért a célszintre. Az USA-ban az infláció cél feletti és emelkedik, a kockázatok pedig felfelé mutatnak. Az EKB kamatcsökkentési ciklusa a semleges 2%-os szinten ért véget, a Fed esetében pedig a beárazott kamatpálya túlságosan optimistának tűnik.

A magyar GDP-növekedés 2025-ben elérheti a 0,6%-ot, 2026-ban pedig a 3%-ot, köszönhetően a jelentős fiskális ösztönzőknek, amely jövőre 5% fölé emelheti a hiányt. 2026-ban az infláció visszatérhet a célszinthez, azonban a kockázatok inkább felfelé mutatnak. A piac 75-100 bázispontos kamatcsökkentést vár az MNB-től, de mi úgy gondoljuk, hogy a 6,5%-os szint hosszabb ideig megmarad.

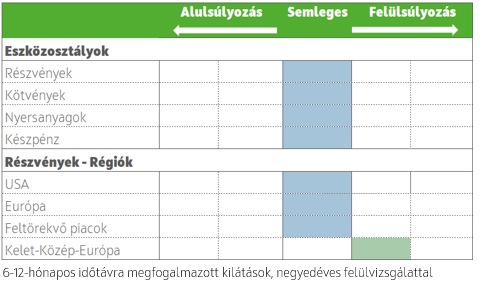

Részvények

Rövid távon a vámok negatív hatásai és a magas árazási szintek miatt erősödtek a korrekciós kockázatok. Mivel azonban a recessziós veszély mérsékelt, a fiskális és monetáris politika támogató, és a likviditási kép javuló, megtartanánk a semleges részvénykitettségeket, keresve a korrekciókban adódó vételi lehetőségeket. Az USA piac bár a legdrágább, a profitdinamika erős, a jegybank is elkezdett lazítani, ami miatt tartós lejtmenetre nem számítunk. Európában biztató folyamatok rajzolódnak ki (megállt a profitdinamika romlása és olcsó), azonban továbbra is maradtak leküzdendő akadályok. A feltörekvőknek hátszelet jelent a dollár gyengülése, a Fed kamatcsökkentése, de már nem olcsó, ráadásul a profitdinamika is romlik. Bár erősödnek a KKE régióval kapcsolatos kockázatok, ezért a befektetőket a nyomott értékeltségi szintek továbbra is kárpótolják.

Kötvények

Mivel recessziós jelek sem Amerikában, sem Európában nem látszanak, így a magas költségvetési hiányok, emelkedő adósságpályák és a Fed-re nehezedő politikai nyomás miatt hozamgörbe rövid/közepes végét ajánlott választani a fejlett országokban. A vállalati kötvényeket nem tartjuk attraktívnak a szűk kötvényspreadek miatt.

Nyersanyagok

Továbbra is tartjuk semleges nyersanyagpiaci álláspontunkat a gazdasági kilátásokkal kapcsolatos bizonytalanságok miatt, ahol több markánsan eltérő kimenetel is elképzelhető, így némi óvatosság indokolt lehet. Szelektív kitettség azonban ajánlott (pl. arany, réz, urán).

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!