Óriási összeget költ el idén az Amazon

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

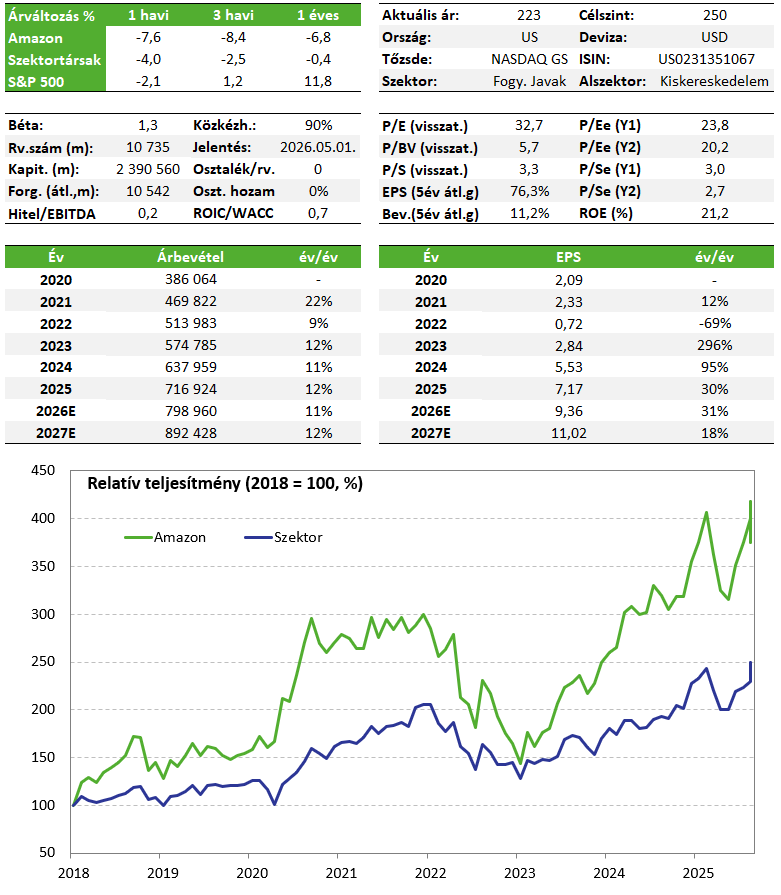

Az elmúlt hetekben látványosan elromlott piaci hangulat különösen érzékenyen érinti a nagy technológiai vállalatokat, így az Amazont is, amelyet most nem jutalmaz, hanem büntet a piac a masszív mesterségesintelligencia-beruházásokért. A 200 milliárd dolláros AI beruházási terv megtérülését egyre többen kezdik megkérdőjelezni, viszont az Amazon erős fundamentumai és az AWS teljesítménye egyelőre nem azt mutatják, hogy gond lenne a cégnél a profitabilitással.

Az Amazon részvénye továbbra is szerepel Kedvelt Részvényeink listánkon.

Negyedéves jelentés

Az elmúlt két hétben megváltozott piaci hangulatban nem meglepetés, hogy az Amazont is megbüntették a befektetők azért, amiért hatalmas összeget fordít idén mesterséges intelligencia beruházásokra. Fél éve még valószínűleg pozitívan fogadta volna a piac, hogy a cég 200 milliárd dollárt költ el beruházásokra 2026-ban, most ez 8 százalék körüli árfolyamesést váltott ki, mivel a befektetők egyre inkább megkérdőjelezik, hogy ezeken a befektetéseken megfelelő profitot érnek el a nagy techcégek (Lásd Google, Microsoft).

Természetesen nem mondjuk, hogy nincs kockázat a megtérülést illetően, de a múltbeli tapasztalatok azt mutatják, hogy az Amazon elég jól képes kivitelezni és profitot termelőre váltani a beruházásokat, például a felhőszolgáltatásban (AWS) is elsőként jelent meg és vált a legnagyobb piaci szereplővé. A vezérigazgató elmondása szerint az AWS iránti kereslet akkora, hogy a vállalat a kapacitást olyan gyorsan értékesíti, amilyen gyorsan csak telepíteni tudja.

A tavalyi utolsó negyedévben az AWS növekedése 24%-ra gyorsult, mi évek óta nem látott magas ütem, és jobb a várakozásoknál is. Az elmúlt negyedévekben épp az okozott aggodalmat, hogy a Microsoft és a Google sokkal gyorsabban nő a területen és az Amazon lemarad, viszont a mostani szám jelentős gyorsulást jelent az előző negyedévhez képest (2025Q3: +19%), és persze az Amazon a legnagyobb felhőszolgáltató még mindig. Az AWS operatív marginja pedig maradt 35% körül, vagyis hiába költ sokat a cég az infrastruktúra kiépítésére, ez a marginokat nem érinti negatívan.

Nemrég az Amazon átalakította mesterséges intelligencia részlegét, hogy felgyorsítsa az AI-szolgáltatások fejlesztését. Peter DeSantis személyében új ember került a divízió élére, aki közel 30 éve dolgozik az Amazonnál, és a vállalat korábbi legfontosabb felhőalapú szolgáltatásainak elindításáért felelt. A cél, hogy DeSantis vezetése alatt a cég gyorsabban tudja az AI-szolgáltatásokat és az egyedi chipeket eljuttatni az ügyfelekhez.

Az AI-ra fordított jelentős kiadások ellensúlyozására az Amazon más területeken, elsősorban az irodai alkalmazottak körében elbocsátásokat eszközölt. A vállalat januárban újabb leépítéseket jelentett be, így október óta összesen körülbelül 30 000 embert küldenek el, ami a vállalat irodai létszámának körülbelül 10%-át jelenti.

A kiskereskedelmi üzletágban is racionalizálnak, és bezárnak olyan kisebb üzleteket, amelyek nem generálnak nagy forgalmat, és inkább a Whole Foods hálózatot bővítik, valamint a logisztikát fejlesztik tovább, hogy az aznapi kiszállításokat erősítsék. 2025Q4-ben az észak-amerikai kiskereskedelmi bevétel 10%-kal 127 milliárd dollárra nőtt, míg az operatív margin 9%-ra javult a szegmensben (több mint 100 bázisponttal). A hirdetési bevételek 22%-kal 12 milliárd dollárra emelkedtek.

Véleményünk szerint az Amazon továbbra is élen fog járni az AI kiépítésében, illetve annak monetizációjában, és a mostani nagy árfolyamesés ellenére azt gondoljuk, hogy hosszú távon a nyertesek között lesz a cég, így fent hagyjuk Kedvelt Részvényeink listánkon.

Befektetési sztori

- Az AWS vezető szereplő a nagy felhőszolgáltatók között, és a mostani negyedévvel is megmutatta, hogy van még benne növekedési potenciál. A hirdetési szegmens előtt is még nagyon nagy pálya futható be, ráadásul ez az üzletág komoly profittermelővé is válhat a magas marzsoknak köszönhetően.

- Az AI térhódítása még mindig csak az elején jár, a következő években még nagyobb növekedés jöhet ezen a téren, az Amazon pedig az egyik legjobb pozícióban van ahhoz, hogy ezt az expanziót kihasználja. Az AWS már most is olyan platformot kínál, amit például a generatív AI fejlesztésekhez segítségül használhatnak az ügyfelei.

- A kiskereskedelmi üzletágban folyamatos a hatékonyságjavító megoldások keresése, ami a marginra a jövőben is kedvező hatással lehet. A robotizáció elterjedéséből szintén korán profitálhat a hatékonyságnövelésen keresztül.

- Kockázatok: Nagyon intenzív a verseny a felhőszegmensben és a mesterséges intelligencia terén. Ebben nem biztos, hogy az Amazon fog nyerni. A dollár tízmilliárdok, amit AI beruházásra költ a cég, nem tudni milyen időtávon és hozammal térül meg. Emiatt is negatív most a hangulat a részvény piacán.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!