Az árfolyamesés ellenére nem sérült az Uber sztori

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

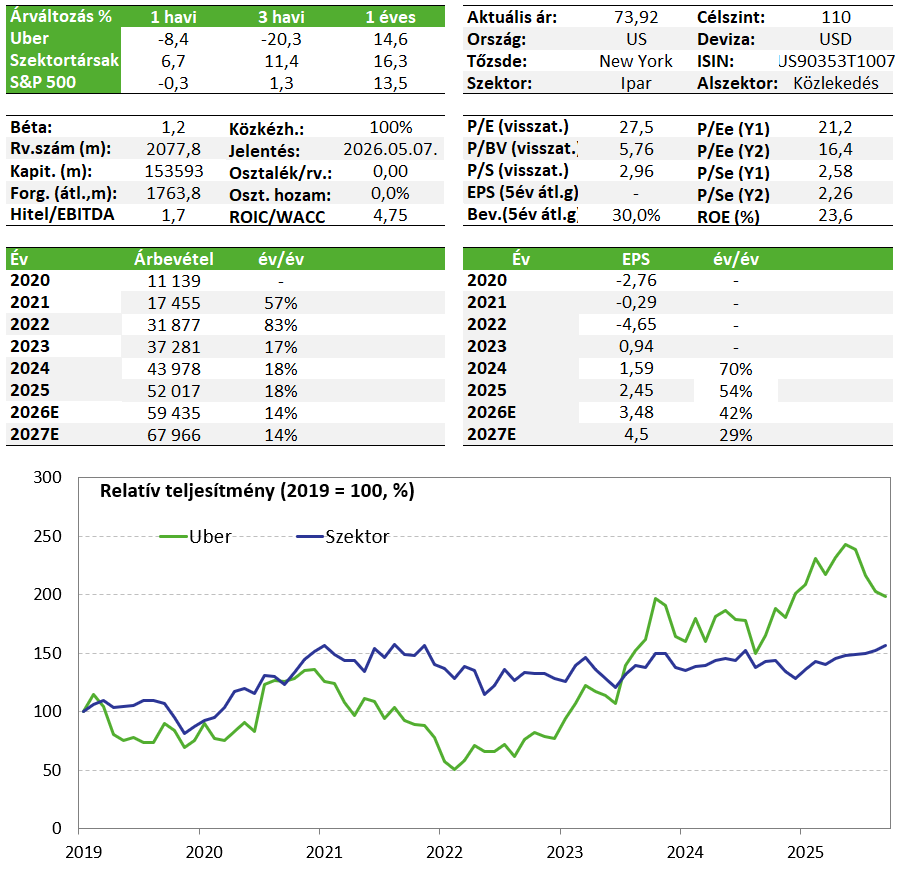

Vegyes képet mutatott az Uber negyedéves gyorsjelentése, amire eséssel reagált a részvényárfolyam. Bár a bevétel és a bruttó foglalások felülteljesítették a várakozásokat, profit soron elmaradt a konszenzustól, és a menedzsment az aktuális negyedévre is óvatosabb előrejelzést adott. Úgy gondoljuk, hogy a hosszú távú befektetési sztori nem sérült, ezért a részvényt megtartjuk Kedvelt Részvényeink listánkon.

Kedvelt Részvényeink listánkon továbbra rajta marad az Uber.

Negyedéves jelentés

Eséssel reagált az Uber árfolyama a negyedéves jelentésére, miután profit soron elvétette a várakozásokat a cég, és a most futó negyedévre is az elemzői konszenzusnál valamivel gyengébb profitot vár. Az Uber a negyedik negyedévben 0,71 dolláros EPS-t jelentett, ami elmaradt a 0,78 dolláros konszenzustól, a bevétel azonban (14,4 milliárd dollár) jobb lett a vártnál (14,32 milliárd dollár). A bruttó foglalások 22%-kal, 54,1 milliárd dollárra nőttek az előző évhez képest, ami a havi aktív platformhasználók számának 18%-os növekedésének és az egy felhasználóra jutó utazások számának 3%-os emelkedésének köszönhető.

2026Q1-re a menedzsment 0,65–0,72 dolláros egy részvényre jutó nyereséget prognosztizál, ami elmarad a 0,75 dolláros konszenzustól. A bruttó foglalásokban pedig 17–21%-os növekedést vár. A tavalyi negyedik negyedévben a kiszállítások (delivery) üzletága volt a katalizátor, ami 30%-os növekedést produkált, de a mobilitási szegmensben is 19%-os volt a bővülés. A kiszállítások az új partnerségeknek köszönhetően teljesített kiválóan, ráadásul itt globális expanzióról beszélhetünk, hiszen az USA mellett Kanadában, Japánban, Lengyelországban és Ausztráliában is kötöttek új megállapodásokat.

A profitot negatívan érintette, hogy a cég egy egyszeri 1,6 milliárd dolláros leírást könyvelt el a részvény befektetésein, de emellett magasabb adót is fizetett a negyedévben, valamint többet is költött arra a cég, hogy új felhasználókat szerezzen. 2025Q4-ben az Uber 202 millió aktív felhasználót regisztrált, ami 18 százalékkal magasabb éves szinten. A cég kicsinek számító fuvarozási szegmense most is csak stagnált, azonban legalább EBITDA szinten most már nem termelt veszteséget. Összességében a cég alapműködése erősnek tűnik, igaz rövid távon kisebb nyomás van a nyereségességen a növekedés rovására, de nagy probléma azért nem látszik.

Természetesen az önvezetés is előkerült a gyorsjelentés kapcsán, a vezérigazgató ismét elköteleződött ebbe az irányba. Az Uber nem autonóm járműgyártóként, hanem inkább egy önvezető platformként, flottakezelőként pozícionálja magát, aki több céggel is kötött már partnerséget, ahogy arról korábbi elemzésünkben részletesen írtunk.

Atlantában és Austinban, ahol az Uber 2025-ben önvezető járművekkel is megjelent, az utazások száma összességében is növekedést mutatott a hagyományos szolgáltatások esetében is, ezért a cégnél arra számítanak, hogy az önvezetés inkább bővíti a mobilitási piacot, nem pedig teljes mértékben helyettesíti a most működő taxi szolgáltatásokat. A vezérigazgató arról is beszélt, hogy 2026 végére az Uber világszerte akár 15 városban is megjelenhet önvezető járművekkel. 2029-re pedig a világ legnagyobb önvezető szolgáltató platformjává kívánnak válni. A következő célvárosok között szerepel Houston, Los Angeles és San Francisco, valamint London, München, Hongkong, Zürich és Madrid is.

Persze azért arra figyelmeztetett a vezér, hogy az önvezető járművek valószínűleg még sok évig csak nagyon kis részét fogják képezni a szolgáltatásaiknak, tekintettel a szélesebb körű bevezetésüket gátló technológiai és szabályozási akadályokra. Ezt a konzervatív hozzáállást mi inkább pozitívan értékeljük.

Befektetési sztori

- Az Uber a világ legnagyobb mobilitási platformja 200 millió havi aktív felhasználóval, amely már bizonyította, hogy növekedés mellett is képes tartós szabad cash flow-t termelni. A mobilitás és a kiszállítás is egy strukturálisan növekvő piac, ahol az Uber globálisan vezető pozícióban van.

- Az Uber One előfizetés növeli a felhasználói elköteleződést és stabilizálja a bevételeket. A hirdetésekből származó bevétel már most milliárd dolláros nagyságrendű és magas margint termel, ráadásul még további növekedési potenciál is van benne.

- Az Uber nem önvezető technológiát fejleszt, hanem a keresleti oldalt és a platformot adja, ezért kevesebb tőkét és kockázatot vállal, mint a riválisok. Ha a robotaxi gazdaságossá válik, az Uber az egyik leggyorsabban skálázható nyertes lehet.

Kockázatok

- Az alapműködést a lassuló gazdaság és fogyasztás miatt visszaeső kereslet érintheti.

- Az önvezető taxik adaptációja elhúzódhat, és az erős verseny rombolhatja a profitabilitást is.

- Szabályozói vagy biztonsági kérdések akadályozhatják az önvezető járművek elterjedését.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!