Vezető szerepet játszana az Uber a robotaxi sztoriban

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

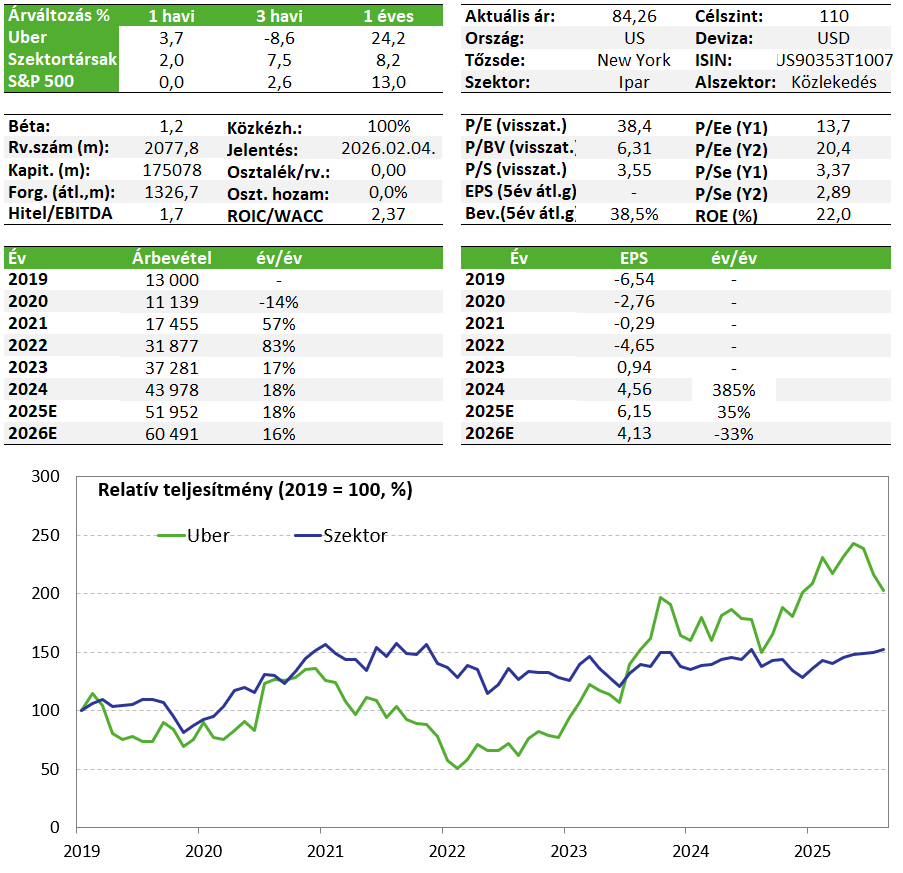

Az Uber a mobilitási és kiszállítási piac vezető szereplője globálisan, ráadásul a cég stabil cash flow-t termel és kétszámjegyű növekedést érhet el a következő években. A befektetési sztorit viszont az önvezető taxik adják, habár ez a trend még nagyon az elején jár és nem is egyértelmű, hogy a sok szereplő közül ki lesz a győztes, ahogy az sem, hogy milyen időtávon lehet ebben a szegmensben nagy profitot termelni. Mindenesetre azt gondoljuk, hogy az Uber elég jó pozícióban van ahhoz, hogy hosszú távon a nyertesek között legyen. 2026 egyik forró tőkepiaci sztorija lehet az önvezetés terjedése, emiatt az Uber részvényét felvesszük Kedvelt Részvényeink listára.

Bemutatás

Az Uber egy globálisan működő mobilitási szolgáltató cég, amely platformján keresztül nyújt személyszállítási, étel és egyéb kiszállítási, valamint kisebb részben fuvarozási szolgáltatásokat is. A San Francisco-i székhelyű vállalat több mint 70 országban és 900 városban működik, és havi aktív felhasználói száma meghaladja a 180 milliót. Az elmúlt évben az Uber több stratégiai partnerséget is kötött, ezáltal felvéve az önvezető autókat a platformjára, sőt már befektetéseket is eszközölt az autonóm járműtechnológiába, amivel az egyik megkerülhetetlen játékossá válna ezen az új piacon.

Pénzügyi helyzet, értékeltség

Az Uber bevételeinek nagyobb része (közel 60%-a) a mobilitási szolgáltatásokból (kvázi taxi szolgáltatás) származik. Egy utazásból a cég nagyjából 30% körüli részt tart meg a sofőrök kifizetése után, ezt nevezik „net take rate”-nek angolul. Ebből még lejön a biztosítási költség, illetve marketing és egyéb költségek. Ugyanez a megközelítés igaz a kiszállítási üzletágra is, de itt a take rate alacsonyabb, kb. 18-19%. Van egy harmadik szegmens is a cégnél, ez a szállítmányozás (Freight), ahol a fuvarozókat köti össze a cégekkel az Uber. Ez nem stratégiai üzletág és EBITDA szinten is veszteséges volt az elmúlt időszakban, így talán jobb lenne, ha eladná ezt a cég, de egyelőre ez még pletyka szintjén sem merült fel az utóbbi hónapokban.

Az Uber jövőjével kapcsolatos kilátások jók, az elemzők alacsony, kétszámjegyű növekedést várnak a foglalásokban a következő 5 évben, és a bevétel is éves átlagban közel 13 százalékkal bővülhet. Az eredményességben is hasonló javulás várható. A cég eladósodottsága egyáltalán nem magas, és termeli a szabad cash flow-t, a várakozások szerint a következő években is 10 milliárd dollár feletti értékben.

Kiemelt figyelmet kap a cégnél az Uber One tagság, ami egy előfizetéses rendszer és az elköteleződést erősíti vele a cég, mivel ez egy stabilabb bevételi forrást jelent. Az Uber One előfizetők száma 36 millió fő jelenleg és ők adják a foglalások nagyjából harmadát, igaz bevételszámokat erről nem közöl a cég.

Egyre fontosabb forrás lehet a hirdetési bevétel is, ezt az üzletágat 2022 környékén indította el a cég, és a 2025-ös évben elérhette az éves 1,5 milliárd dolláros szintet, ami kb. 60%-os növekedést jelentene. A nagy felhasználói bázis, az adatvezérelt és célzott reklámokkal még további növekedési potenciált jelenthet.

A részvény értékeltsége nem magas, ha a technológiai szektor más cégeihez hasonlítjuk, a 2026-os P/E ráta 23 körüli, míg az EV/EBITDA 16-os, amihez 20 százalék körüli eredménynövekedés társulhat.

Befektetési sztori

A mobilitási szolgáltatások és az (étel)kiszállítások piaca is egy hosszú távú növekedési iparág, és az Uber itt vezető szerepet tölt be, ráadásul magas eredményt termel. Mégis a befektetési sztorit az idei és a következő években az önvezető robotaxi szolgáltatások adják, ami átformálhatja a teljes autós közlekedésről alkotott képünket.

Már a tavalyi évben főleg az ezzel kapcsolatos hírek mozgatták az árfolyamot, amikor sikerült valamilyen partnerséget kötnie a cégnek, vagy elindult egy szolgáltatása, akkor emelkedett az árfolyam, de ha a legfőbb riválisok, a Waymo vagy a Tesla jelentett be valami pozitívat ezen a területen, akkor inkább esett a részvény. Mivel az önvezető taxik elterjedtsége még nagyon az elején jár, ezért nehéz megmondani, ki kerül ki győztesként, vagy egyáltalán hány szereplő tud majd sok pénzt keresni a szektorban, de az biztos, hogy a közeljövőben ez forró téma lesz a tőkepiacokon is.

Az Uber nem fejleszt önvezető technológiát és autót sem gyárt, ő „csak” a platformot, vagyis a világszinten több mint 180 milliós aktív havi felhasználó bázist adja, emiatt sokkal kevesebb pénzt kell befektetnie. A Waymo-val Atlantában, Phoenixben vagy Austinban van együttműködése, viszont a nagyobb városokban, mint például San Francisco vagy Los Angeles a Waymo saját platformján kínálja szolgáltatását. És nyilván meg van a veszélye annak, hogy a Waymo nem is fog több városban partnerségre lépni az Uberrel, ha sikerül gyorsan felskáláznia a szolgáltatását a saját platformján.

Ugyanígy valószínűleg a Tesla sem fog társulni, Elon Musknak egyébként is kicsit más az elképzelése az önvezetésről, sokkal inkább arra játszanak, hogy a Tesla tulajdonosok, amíg ők nem használják az autót, addig azt robotaxiként alkalmazzák, illetve előfizetésként veszik igénybe közvetlenül a Teslától. Persze, ha elindul a Tesla Cybercab gyártása, ami már kormány nélküli, teljesen autonóm járműként jelenne meg az utakon, kérdés, hogy egy olyan flottát ki és hogyan üzemeltetne. Igaz ez utóbbi valószínűleg még nem 2026 sztorija lesz.

Mindenesetre az Uber sem ül ölbe tett kézzel, tavaly nyáron a Luciddal (autógyártó) és a Nuroval (autonóm technológia) lépett partnerségre, és azt vállalta, hogy hat év alatt legalább 20 000 Lucid Gravity robotaxit vásárol, amelyek vagy az ő, vagy flottapartnerei tulajdonában lesznek. Vagyis nem csak külsős szolgáltatókra támaszkodna.

De az Nvidia-val és a Stellantis-szal is kötött együttműködési megállapodást, igaz itt inkább 2027-2028 körül jönnének az első autók. Emellett a Volkswagennel, az Avride-dal, vagy a May Mobility-vel is vannak partnerségek az USA-ban, míg az Egyesült Államokon kívül a WeRide-dal Abu Dhabiban, Rijádban és Dubaiban, míg a Pony.ai-jal a Közel-Keleten, a Baidu-val pedig Ázsiában terjeszkedne a cég. Habár utóbbiakról túl sok konkrétum még nem tudható.

Egyelőre nem egyértelmű, hogy az önvezető taxik milyen megtérülés mellett üzemeltethetők, ezért is láthatjuk azt, hogy az Uber árfolyama az elmúlt hónapokban esett és tavaly tavaszi szinteken található. Hiszen igaz, hogy a sofőröknek fizetendő díj kiesik az önvezetésnél, ugyanakkor az autók és a technológia amortizációja magas, és a flottaüzemeltetéshez kapcsolódó költségek (üzemanyag, tisztítás, fenntartás, üzemeltetés stb.) is az üzemeltetőt terhelik. Emiatt várhatóan a következő egy-két évben még nem fognak profitot termelni az önvezető taxik.

Mindenesetre azt gondoljuk, hogy az Uber jó pozícióban van ahhoz, hogy hosszú távon a nyertesek között legyen a robotaxi piacon is, mivel elég nagy ahhoz, hogy gyorsan tudja felskálázni a szolgáltatást, míg mellette a hagyományos alaptevékenysége is meggyőző növekedést mutathat a következő években. Emiatt felvesszük a Kedvelt Részvényeink listára a papírt.

Kockázatok

- Az alapműködést a lassuló gazdaság és fogyasztás miatt visszaeső kereslet érintheti.

- Az önvezető taxik adaptációja elhúzódhat, és az erős verseny rombolhatja a profitabilitást is.

- Szabályozói vagy biztonsági kérdések akadályozhatják az önvezető járművek elterjedését.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!