Ezek a széntermelők lehetnek az iráni háború nyertesei

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

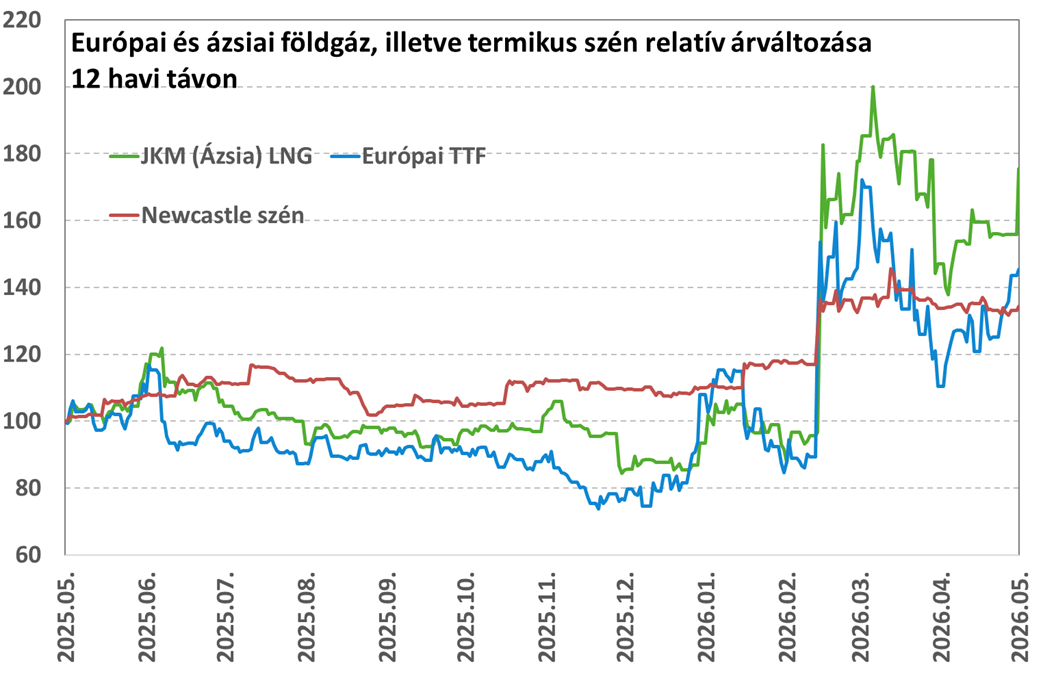

Egy korábbi anyagunkban a tágabb szénpiaci kereslettel, kínálattal és kilátásokkal foglalkoztunk figyelembe véve az iráni háború lehetséges hosszabb távú következményeit is. Mostani elemzésünkben pedig közelebbről is megnéztük, hogy mely széntermelők lehetnek érdekesek befektetési szempontból is. Megállapítható, hogy a jelenlegi nyomott szénpiaci árazások mellett még a minőségibb nevek többsége is veszteségesen működik, ám eladósodottsági problémák nincsenek és a működési pénzáram is relatíve erős maradt egyes szereplők esetében, miközben a rövidebb és hosszabb távú kilátások is javultak a háború következtében. A szektor egy része tehát meglehetősen kedvező helyzetből várja a várhatóan tovább javuló szén árakat.

Milyen szénbányát érdemes választani?

Korábbi szénpiaci elemzésünkben a következő főbb megállapításokra jutottunk:

- A korábbi évek pesszimistának mondható előrejelzései ellenére a szén kereslete tempósan nőtt az elmúlt években és 2025-ben új rekordszintet ért el.

- A háború miatt az energetikai ellátási láncokban keletkezett károk arra ösztönözhetnek számos országot, elsősorban Ázsiában, hogy újragondolják energiamixüket és beszerzési stratégiájukat a közel-keleti olaj- és gázfüggőség csökkentése érdekében. Ennek a folyamatnak többek között a szén is a nyertese lehet.

- A szenet ráadásul elsősorban áramtermeléshez használják, így a tágabb elektrifikációs trendek (pl. elektromos autók, adatközpontok stb.) is további hátszelet jelentenek, de a műtrágyagyártásban is jelentős a szerepe.

Mindezeknek köszönhetően elsősorban olyan szénbányászattal foglalkozó társaságok lehetnek érdekesek, amelyek jelentős mennyiségű áramtermelésre is alkalmas termikus szenet termelnek, illetve szignifikáns exportkapacitásokkal is rendelkeznek. Utóbbi azért fontos, mivel főleg az ázsiai országok igényei ugorhatnak meg, hiszen ők a leginkább kitettek a közel-keleti konfliktus energetikai következményeinek.

A keresést könnyíti, hogy eleve nincs túl sok tőzsdén kereskedett szénbányász, illetve ezek egy része csak döntő többségében acélgyártásban használt kokszszén termelésével foglalkozik, amely ennek az elemzésnek nem fókusza (korábbi anyagunkban ugyanakkor megjegyeztük, hogy hosszabb távon ez is egy érdekes terület lehet). További kritériumként olyan társaságokat kerestünk, amelyek piaci kapitalizációja relatíve nagyobb, részvényeivel nyugati tőzsdén is kereskednek, míg az országkockázat minimális. Mindezeket figyelembe véve az alábbi széntermelőket találtuk érdekesnek.

Core Natural Resources

Az amerikai társaság 2025 elején (január) jött létre két korábbi széntermelő fúziójának eredményeként (Arch Resources és Consol Energy). A piaci kapitalizáció valamivel 4 milliárd dollár feletti, míg a részvényekkel a NYSE-n lehet kereskedni.

A vállalat számos szénbányával rendelkezik, amelyek mind az Egyesült Államok területén találhatóak, illetve vegyesen termel termikus és kokszolható szenet. A termikus szénbányák egy része Pennsylvania (Keleti-part környéke), míg egy másik része Wyoming és Colorado (USA belső része / Sziklás-hegység környéke) területén található. A kokszszén bányák pedig mind West Virginia államban vannak (Keleti-part környéke). Ezen felül a Core tulajdonában van két szénterminál is, amelyek a Keleti-parton találhatóak (az egyik teljes tulajdon, míg a másik 35%-os részesedés). Ezek szén tárolására is alkalmasak, illetve vasúti kocsikból hajóra történő rakodást tesznek még lehetővé.

A 2025-ös évben a vállalat összesen közel 90 millió tonna szenet termelt (az USA széntermelésének ~18,5%-a). Ebből mintegy 80 millió tonna sorolható a termikus, míg 8 millió tonna a kokszszén kategória alá. Megjegyezzük azonban, hogy a termikus szén csoporton belül is jelentős eltérések vannak az egyes széntermékek minősége, értéke és feldolgozottsága között (ez jelentős hatással van a potenciális marzsokra is). Ennek megfelelően a Core Natural Resources például ezt is két külön szegmensben kezeli: az egyik a jobb minőségű „High CV” (magas fűtőértékű), míg a másik az alacsonyabb értékű „PRB” (Powder River Basin). A különbségek egyértelműen látszanak az egyes szegmensek egy tonnára jutó értékesítési árai között: 2025-ben ez átlagosan 102 dollár volt a kokszszén, 60 dollár a magas fűtőértékű szegmens, míg 14,5 dollár az alacsony fűtőértékű szegmens esetében. Érdemes azonban figyelembe venni azt is, hogy a termelési költségek között is jelentős eltérések mutatkoznak, amely szintén több tényezőtől függ.

Az összes értékesített szén volumenből az export aránya 28%-os volt tavaly, míg a maradékot belföldön adta el a társaság. A végfelhasználás típusa szerint pedig 73%-ot áramtermelésre, 16%-ot ipari tevékenységhez, míg 11%-ot acélgyártáshoz használtak fel az ügyfelek.

A pénzügyi eredményekre áttérve a társaság tavaly 512 millió dollár EBITDA-t ért el, amelynek több mint 85%-át a magas fűtőértékű termikus szén szegmens adta, míg a kokszszén hozzájárulása negatív volt (nyomott piaci árazás és magas termelési költség eredőjeként). A gyengébb 2025-ös szénpiaci környezetnek köszönhetően azonban működési és adózott eredmény szinten is veszteséges volt a vállalat.

Kedvező azonban, hogy a nyomott szénpiaci környezet ellenére a társaság működési pénzárama még így is bőven pozitív maradt, sőt, szabad pénzáramot is termelt. Véleményünk szerint, ha egy erősen ciklikus iparágban tevékenykedő társaság a ciklus alsó részében is képes pozitív szabad pénzáramot generálni az mindenképpen figyelemreméltó teljesítmény.

Ehhez képest az idei első negyedévben már javulás jelei láthatóak a szén piacán, így a társaság is jobban teljesített, működési és adózott eredmény szintjén is pozitív volt már a mérleg.

Eladósodottsági problémákról szintén nem lehet beszélni, a bruttó adósság az első negyedév végén 455 millió dollár volt, míg a nettó adósság mindössze 42 millió dollár. A készpénzállomány és a likviditás jelentős maradt a gyengébb szénpiaci környezetben is.

A részvények árazása nem mondható drágának, a 2026-ra várt EPS mellett a P/E ugyan még 24-szeres, de a 2027-es mellett 11,3-szoros. Ezen felül EV/EBITDA alapon jelenleg 5,1-szeres szorzón forognak a papírok még nyomott szén árak mellett is.

Peabody Energy

A Peabody szintén egy amerikai központú széntermelő társaság, amelynek a piaci kapitalizációja közel 3 milliárd dollár, míg a részvényekkel a NYSE-n lehet kereskedni. Ez a vállalat azonban az USA mellett Ausztráliában is termel szenet (az ázsiai export lehetőségek szempontjából ez kedvező lokáció).

A vállalat összesen 17 szénbányát működtet, amelyekből 10 az Egyesült Államokban, míg 7 Ausztráliában található. A széntermelés típusát tekintve 6 kokszszén bánya (5 ausztrál és 1 USA), míg 11 termikus (2 ausztrál és 9 USA). Az Egyesült Államokban lévő bányák vegyesen több államban találhatóak.

A Peabody a termelését négy különböző jelentési szegmensre bontja szét: tengeri termikus és kokszszénre (export fókusz), illetve két USA fókuszú üzletágra (Powder River Basin és egyéb USA; belföldi fókusz). A leírtakból azonban jól kivehető, hogy a társaság az USA-ban főleg termikus szén termelésével foglalkozik, amelyet többnyire belföldi fogyasztásra értékesítenek amerikai áramtermelők felé. Ezzel szemben az ausztrál termelés fókusza inkább az acélgyártáshoz használt kokszszén, de itt található két termikus bánya is. Az ausztráliai termelés az amerikaival ellentétben export orientált.

A társaság 2025-ben összesen 122 millió tonna szenet termelt, amelyből mintegy 9 millió tonna kokszszén, míg 113 millió tonna termikus. Itt szintén érvényesek a Core Natural Resource esetében is tett megállapítások, hogy az egyes nagyobb kategóriákon belül is több szén típus található, így jelentős eltérések vannak az értékesítési árak és termelési költségek között minőség és energiasűrűség mentén. Az export aránya a teljes széntermelési volumenen belül kb. 20%-os.

Pénzügyi eredményeket tekintve a Peabody 2025-ben 455 millió dollár EBITDA-t termelt, amelynek több mint 40%-át a tengeri termikus szén adta, míg közel felét a két USA fókuszú üzletág (belföldi termelés), a maradékot pedig a kokszszén szegmens. Hasonlóan a másik amerikai széntermelőhöz, működési és adózott eredmény szintjén a Peabody is veszteséges volt tavaly a nyomott szénpiaci környezetnek köszönhetően.

A működési pénzáram azonban a Peabody esetében is erősen pozitív, ám itt a szabad pénzáram már negatív volt 2025-ben. Eladósodottsági probléma itt sincs, a bruttó adósság az idei első negyedév végén 335 millió dollár volt, míg a készpénzállomány meghaladta a 490 millió dollárt (azaz nettó készpénzen ül a társaság).

A Peabody első negyedéve gyengébben alakult, itt egyelőre még működési és adózott eredmény szintjén is veszteséges maradt a társaság.

A Peabody árazása szintén nem mondható drágának, a 2026-ra várt EPS mellett a P/E még 27,6-szoros, de a 2027-es mellett már csak 6,9-szeres. Ezen felül EV/EBITDA alapon jelenleg 4,8-szoros szorzón forognak a papírok még nyomott szén árak mellett is.

Egyéb érdekes nevek

Érdekességképpen megemlítünk még néhány széntermelőt, amelyek szintén érdekesek lehetnek, de esetleg spekulatívabb jellegűek, nem „nyugati” tőzsdén kereskednek a részvényekkel vagy nem tisztán széntermelő kitettséget biztosítanak.

Számos széntársaság részvényeivel az ausztrál tőzsdén lehet kereskedni, mivel az ország jelentős széntermelő és fontos globális exportőr. Itt is találhatóak nagyobb és minőségi nevek, ám európai kereskedési szempontból a jelentős időeltolódás nem mondható ideálisnak. Ettől függetlenül érdemes megemlíteni a jelentősebb termikus széntermeléssel foglalkozó társaságokat, mint amilyen a Yancoal Australia, Whitehaven Coal vagy a New Hope.

Némileg spekulatívabbnak mondható a londoni tőzsdén kereskedett Thungela Resources, amely elsősorban dél-afrikai szénbányákkal rendelkezik, de az ázsiai exportlehetőségek szempontjából ez is ideális lokációnak tekinthető. Emellett Ausztráliában is van egy bányájuk.

Végül megemlítjük a Kedvelt részvényeink listánkon is szereplő Glencore társaságot, amely szintén jelentős globális széntermelő, ám itt jelentős az ipari fém kitettség is.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!