Ez a nyersanyag lehet az iráni háború hosszú távú nyertese

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

A február végén kitört iráni háború alaposan átrajzolhatja a globális energetikai térképet, amelynek a nyertesei közé nem csak az atomenergia, a megújulók és energiatárolás tartozhat, hanem a szén is, amelynek kereslete már 2025-ben is új rekordot döntött. Az energetikai ellátási láncban keletkezett károk ugyanis arra ösztönözhetnek számos országot, elsősorban Ázsiában, hogy újragondolják energiamixüket és beszerzési stratégiájukat a közel-keleti olaj- és gázfüggőség csökkentése érdekében. A szenet ráadásul elsősorban áramtermeléshez használják, így a tágabb elektrifikációs trendek is további hátszelet jelentenek, de a műtrágyagyártásban is jelentős a szerepe. Mostani elemzésünkben a szén keresleti és kínálati oldalát, illetve kilátásait járjuk körbe, míg egy következő anyagunkban a potenciális befektetési lehetőségeket tekintjük majd át.

Mi a szén?

Elsőre talán furcsának hangzik a kérdés, de a legtöbb nyersanyaghoz hasonlóan a szénnek is több típusa létezik, amelyek eltérő kémiai tulajdonságokkal rendelkeznek. Jellemzően az egyes fajtákat széntartalom és energiasűrűség alapján szokták besorolni, így ennek mentén (alacsonyabbtól a magasabb minőség felé haladva) beszélhetünk lignitről (barnaszén), feketekőszénről és antracitról. A magasabb energiasűrűség pedig általában magasabb értéket is képvisel, hiszen ekkor egységnyi mennyiség nagyobb energiát biztosít például áramtermelés során.

Ezen felül elemzésünk szempontjából még érdemes kiemelni az úgynevezett metallurgikus vagy kokszolható szenet, amely a feketekőszén egy speciális típusa. Ez az egyetlen szénfajta ugyanis, amely alkalmas arra, hogy abból kokszot állítsanak elő (oxigénmentes környezetben magas hőmérsékletű hevítés után keletkezik), amely az acélgyártásban alapvető fontosságú alapanyagnak számít. Ennek a speciális tulajdonságnak köszönhetően a kokszszén megkülönböztetett szereppel rendelkezik a nyersanyagpiacokon is.

Elemzésünkben így alapvetően kétféle széntípust különböztetünk majd meg: az egyik a fentebb említett kokszszén, míg minden más típus esetében az úgynevezett „termikus szén” gyűjtőfogalmat használjuk. Az utóbbi alá tartozó szénfajtákat ugyanis elsősorban áramtermelésre használják, de jelentős az ipari alkalmazások köre is (pl. cement- és papírgyártás, vegyipar és műtrágya előállítása stb.).

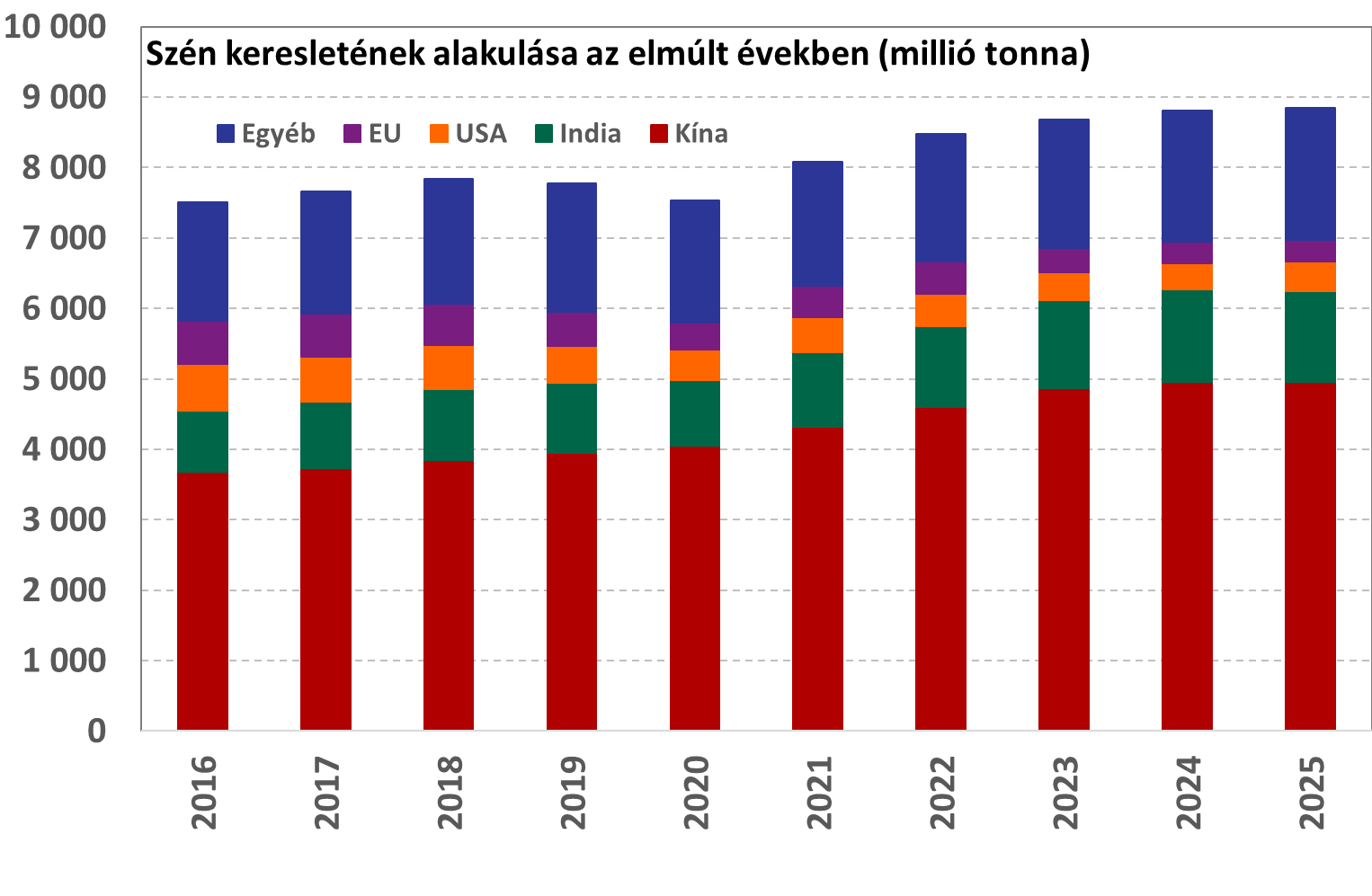

Rekordszinten a szénfogyasztás

A Nemzetközi Energiaügynökség (IEA) adatai alapján 2025-ben a szén globális kereslete (termikus és kokszszén) elérhette a 8,85 milliárd tonnát, amely éves szinten fél százalékos növekedés és egyben új rekordszint is. Ebből Kína egyedül elfogyaszt 4,95 milliárd tonnát, vagyis a teljes kereslet nagyjából 56%-át. A másik nagy szénfogyasztó India, amely 1,3 milliárd tonnát használ évente, amellyel 15%-os a súlya. Ez a két ország adja tehát a globális szénkereslet több mint 70%-át, így könnyen látható, hogy ezen a piacon igen nagy a koncentráció a vevői oldalon. Magától értetődő így az is, hogy alapvetően Kína és India gazdaságának, ipar- és energiapolitikájának alakulása határozza meg a szén jövőjét is. Megjegyezzük, hogy az Egyesült Államok és az EU fogyasztása is magasnak mondható, de a 410 és 310 millió tonnás keresletük még összeadva is eltörpül Kína és India igényei mögött.

Forrás: IEA, OTP Multi-Asset Elemzés

A 2025-ös évben a teljes szénkereslet mintegy 67%-át áramtermelésre használhatják fel, amelyből Kína és India részesedése a legnagyobb, előbbi gyakorlatilag a teljes fogyasztás felét adja. Az acélgyártáson kívüli ipari felhasználás, amelybe beletartozik többek között a cement- és papírgyártás, illetve a vegyipar is, további 20%-át adja a globális keresletnek. A maradék nagyjából 13%-os kereslet köthető többségében acélgyártáshoz.

Ez azt jelenti, hogy a teljes szénfelhasználás közel 90%-át teszi ki az általunk korábban említett termikus szén, míg a maradék valamivel több mint 10% sorolható a kokszszén kategória alá. Mindkét esetben elmondható azonban, hogy Kína és India szerepe a legfontosabb, akár áramtermelés, akár ipari felhasználás vagy acélgyártás tekintetében.

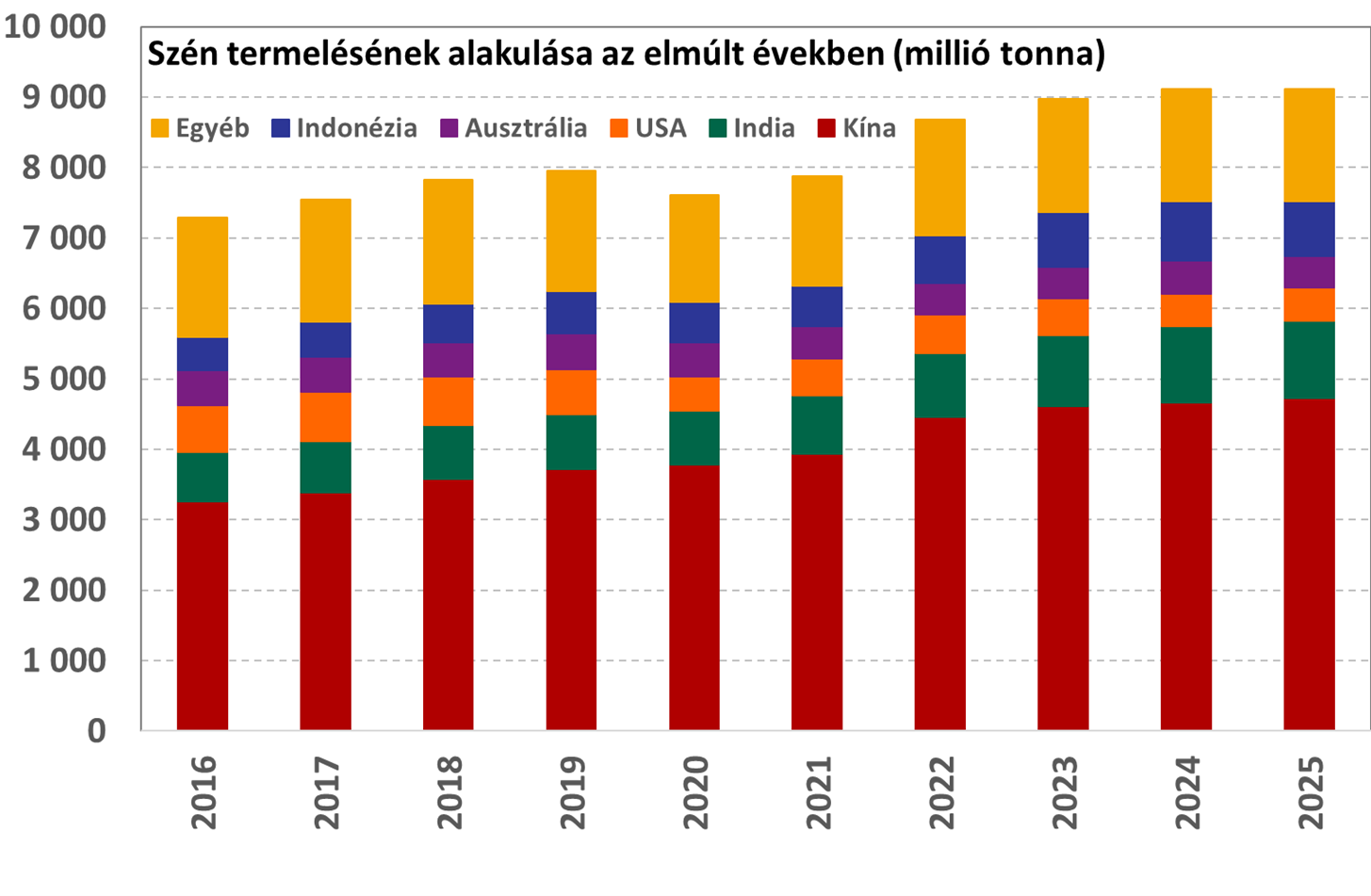

Kína és India a széntermelés élén

Hasonlóan a szénfogyasztáshoz, Kína és India a széntermelésben is a világ két legnagyobbja (kb. 64%-os részesedés együttesen), ami jelentősen mérsékli az ellátási kockázatokat, de önellátásról nem beszélhetünk egyik esetben sem. Kína például 2025-ben 4,7 milliárd tonna szenet termelhetett, ám az ország fogyasztása évente közel 5 milliárd tonna. India esetében hasonló a helyzet, ahol a termelés 1,1 milliárd tonna körül mozog, de a kereslet évente 1,3 milliárd tonna. Mindkét ország egyébként mindkét típusú szénből importál, tehát termikus és kokszszénből is van bejövő forgalmuk (India például szinte teljes kokszszén fogyasztását importból fedezi).

A nagyobb széntermelők és egyben exportőrök közé tartozik még egyébként Ausztrália, az Egyesült Államok, Indonézia és Oroszország is. Ezek együttesen a globális termelés „csak” 23%-át, de a teljes exportmennyiség közel 80%-át adják. A teljes kereskedett éves mennyiség szén esetében mintegy 1,5 milliárd tonna, ami a globális termelés kb. 16%-a. Itt azonban erőteljes szerkezeti eltérés látható, hiszen a termikus szén esetében a nemzetközi forgalom a termelés arányában 14%-os, míg a kokszszén esetében ez a mutató 32%-os (vagyis az acélgyártáshoz használt széntípus esetében jellemzően jelentősen magasabb az importfüggősége az egyes országoknak). Megjegyezzük azt is, hogy a nemzetközi kereskedelem jellemzően tengeri úton történik, nagyjából 90%-ban (ez alól kivétel például Mongólia, amely döntő többségében Kínába exportálja termékeit szárazföldi úton).

Forrás: IEA, OTP Multi-Asset Elemzés

Miért lehet érdekes a szén a következő években?

A Nemzetközi Energiaügynökség 2025 végi elemzésében relatíve pesszimista kilátásokat festett fel a szén jövőbeli keresletével kapcsolatban. A teljes szénkereslet 2030-ra 3%-kal csökkenhet 2025-höz képest (mind a termikus mind pedig a kokszszén fogyasztása visszaeshet). Ez több tényezőnek is köszönhető, többek között:

- Az áramtermeléshez használt szén kereslete csökkenhet (kb. 4,5%-kal), mivel az IEA szerint a következő évek többletkeresletének nagy részét a megújulók elégíthetik ki, de a földgáz és atomenergia használata is bővülni fog

- Az acélgyártáshoz használt kokszszén kereslete szintén lejjebb kerülhet (-4,8%), ahol Kína fogyasztása csökkenhet erősebben, amit India növekvő termelése ellensúlyozhat részben.

- Végül a szén acélgyártáson kívüli ipari felhasználása minimálisan nőhet, amit a szén vegyipari felhasználása segíthet elsősorban.

Ez első olvasatra nem hangzik túl kedvezően, ám néhány dolgot érdemes figyelembe venni a kilátásokkal kapcsolatban. A szervezet a korábbi években is kifejezetten pesszimista volt a szén kilátásait illetően, ám ezek az „aggodalmak” túlzónak bizonyultak. Az IEA például 2022-ben 2025-re 8,04 milliárd tonna fogyasztást jelzett előre, ami gyakorlatilag stagnálást jelentett volna az akkori szintekhez képest. Ehhez képest 2025-ben a valós kereslet valamivel meghaladhatta a 8,8 milliárd tonnát, vagyis a várt stagnálás helyett 10%-kal még nőtt is a globális fogyasztás, ami azért igen jelentős eltérés.

Az IEA szénnel kapcsolatos elemzését 2025 végén tette közzé, ám a február végén kitört iráni háború alapjaiban rajzolhatja át az energetikai térképet. A nemzetközi kereskedelem szempontjából kiemelten fontos Hormuzi-szoroson jelentős mennyiségű olaj és üzemanyag, cseppfolyósított földgáz (LNG), illetve vegyipari és műtrágya termék haladt át napi szinten, ám a háború miatt a hajóforgalom a töredékére esett vissza már több mint 50 napja. Emellett infrastrukturális károk is keletkeztek a katari LNG-termelésben, de vegyipari létesítmények és más üzemek is megrongálódtak a támadások során. Ezek megjavítása hosszabb ideig tarthat még akkor is, ha a háborút lezárják a felek. Emellett a hajóforgalom normalizálódása is több hetet vehet igénybe vagy akár még több időt majd, de még egyelőre itt sem tartunk.

A háború miatt a globális energetikai ellátási lánc így komoly sérülést szenvedett, és egyelőre nehéz megbecsülni a következményeket. Elsősorban egyes ázsiai országok kerülhetnek nehéz helyzetbe, ahol nagyobb a közel-keleti energetikai függőség, de igen komoly ugrás látható a repülőüzemanyag, vegyipari termékek és műtrágyák árazásában is, amelynek a hatása már globális. A következő hónapokban pedig erősen csökkenhet számos ország stratégiai olajtartaléka is, amíg a konfliktus nem rendeződik megnyugtatóan.

Mindez számos országot arra ösztönözhet, hogy újragondolja hosszabb távú energetikai stratégiáját, amelynek kedvezettjei között lehet nem csak az atomenergia, a megújulók és az energiatárolás, hanem a széntermelés is. Korábban említettük, hogy a globális szénkereslet közel 70%-át az áramtermelés adja. Kína esetében például az ország áramtermelésének közel 60%-a szén alapú, és abszolút értelemben még soha nem volt ekkora a szénfogyasztása. Az ország tavaly már közel 14 millió elektromos autót értékesített belföldön, így az összes autóértékesítés mintegy felét adta ez a típus, bár a teljes flottán belüli arányuk még csak valamivel 10% feletti, de a jelenlegi tendenciák mellett ez természetesen szignifikánsan tovább növekszik majd. Az ország ennek ellenére 2025-ben még több mint napi 11 millió hordó olajat importált, így az importfüggősége továbbra is magas (kb. 70%-os). Mindenesetre az energetikai ellátási lánc háború miatti akadozása szinte egészen biztosan megerősíti a kínai vezetés azon benyomását, hogy az elmúlt évek energia- és iparpolitikája lehet a helyes irány. Ez azt jelenti, hogy folytatódhat a tempós elektrifikációs trend, az energetikai önellátás és diverzifikáció erősítése. Ahogyan korábban is említettük már Kína a szén esetében sem önellátó, de ebben az esetben az import aránya nagyságrendekkel alacsonyabb az olajhoz képest (kb. 3%-kal termelnek kevesebbet a fogyasztáshoz képest termikus szénből, de a tényleges import a fogyasztás kb. 8-10%-a volt az elmúlt években).

Amíg az egyébként megfelelő stratégiai tartalékokkal rendelkező, és relatíve reziliens Kínát abban a hitében erősítheti meg a háború, hogy az eddigi energia- és iparpolitikája a helyes irány, addig a konfliktusba jóval sérülékenyebben érkező többi ázsiai országot (pl. India, Tajvan, Japán, Dél-Korea stb.) a hosszabb távú energiamixük átgondolására ösztönözheti a kialakult helyzet. India esetében például a termikus széntermelés a fogyasztás kb. 90%-át elégíti ki, így az import mindössze 10% körüli. Ehhez képest az ország olaj- és gázfüggősége ennél szignifikánsan magasabb, így ellátásbiztonság szempontjából kifejezetten vonzó alternatívának tűnik a szén (ebbe beletartozik mind a belföldi termelés felfuttatása, de az import aránya sem magas, így akár az is növelhető). Hasonlóan lehetne érvelni Japán és más ázsiai országok esetében is, bár ezeknél rendkívül magas az importfüggőség szinte minden energetikai termék kapcsán, így itt némileg eltérő a dinamika (pl. magasabb széntüzelésű áramtermelés és több szén import csökkentheti a Hormuzi-szoroshoz kötődő gázforgalmat, de más irányban ugyanakkor nő a kitettség; egy másik megoldás lehet persze több amerikai LNG behozatala, tehát több lehetséges alternatíva is van diverzifikációs és gazdasági szempontok mentén).

A szén használata más esetekben is segíthet a közel-keleti olaj- és gázfüggőség csökkentésében (illetve tompíthatja a háború következményeinek hatását). A Hormuzi-szoroson jelentős mennyiségű műtrágyatermék haladt át korábban, illetve rengeteg LNG, amely a nitrogénes műtrágyagyártás alapanyagai közé tartozik. Ezek hiánya ellátási zavarokat okoz és az árazások megugrását eredményezi. Kevésbé ismert tény ugyanakkor, hogy Kína szolgáltatja a globális ammónia kínálatának harmadát, ám ennek 85%-a nem földgáz, hanem szén alapú (az ammóniát nagyrészt nitrogénes műtrágyagyártáshoz használják). Ennek köszönhetően az ország mezőgazdasági ágazata kevésbé kitett a földgáz és műtrágyatermékek piacain keletkező ellátási problémáknak.

Végül az acélgyártáshoz használt kokszszén esetében megemlítjük, hogy egy meglehetősen nehezen helyettesíthető termékről van szó, így hosszabb távon ez is érdekes lehet, ám erre a speciális piacra kisebb (legfeljebb közvetett) hatása lehet a háborúnak, hiszen a kínálat itt nem közel-keleti eredetű.

Összességében tehát alapvetően optimisták vagyunk elsősorban a termikus szén hosszabb távú kilátásait illetően, amelyet főleg az elektrifikációs folyamatok és az ellátási láncok, energiamixek háború miatti átgondolása támogathat. Egy következő anyagunkban azt is megvizsgáljuk, hogy mely társaságok profitálhatnak ebből a helyzetből.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!