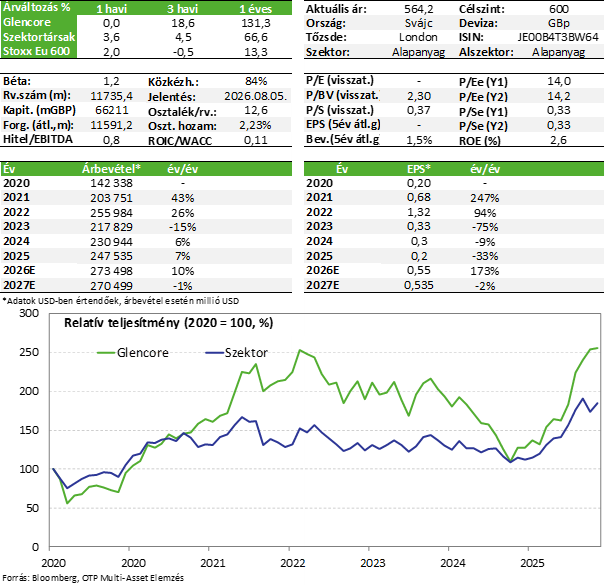

Glencore: a háború ellenére is javulhat a teljesítmény

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

A világ egyik legnagyobb diverzifikált bányavállalatának számító Glencore a napokban tette közzé első negyedéves termelési jelentését, amely a várakozásoknak megfelelően alakult. A menedzsment ennek fényében megerősítette a korábban publikált 2026-os termelési célokat. A társaságot kevésbé viselte meg a közel-keleti háború miatt akadozó ellátási lánc, mivel komoly kereskedelmi és logisztikai üzletággal is rendelkezik. A relatíve magas nyersanyag árak és a kedvező kereskedési tevékenység mellett még akár a marzsok bővülése is elképzelhető, miközben a szénpiaci kilátások is javulnak. Egyelőre így tartjuk a Glencore papírjait a Kedvelt részvényeink listánkon, illetve a célárat is mérsékelten megemeltük.

Negyedéves termelési jelentés

A társaság a közel-keleti konfliktus kapcsán kiemelte, hogy a kereskedelmi és logisztikai üzletáguk (marketing) biztosította a bányák üzemanyaggal történő ellátását. Emellett azt is megjegyezték, hogy a Glencore nettó long pozícióval rendelkezik a kénsav ellátás területén, ami azért fontos, mert a kén kínálatának több mint 40%-a a Hormuzi-szoroson keresztül halad át, ahol február vége óta a hajóforgalom a töredékére esett vissza (a kénsav használata jelentős többek között a bányászat és műtrágyagyártás területén is). Ezek a termelés zavartalan fenntartása szempontjából tehát fontos tényezők, de ettől függetlenül a kitermelési költségek várhatóan nőnek majd, mivel az energia és alapanyag árak is feljebb kerültek (pl. dízel, kénsav). Ezt azonban a menedzsment szerint több mint ellensúlyozhatják a továbbra is magas nyersanyag árak (pl. réz, cink és szén is), így a marzsok bővülhetnek. Ráadásul a Glencore kereskedéssel foglalkozó üzletágának EBIT-je is erős lehet majd, amely meghaladhatja a hosszú távú átlagos éves 2,3-2,5 milliárd dolláros sáv felső határát is.

Az egyes szegmensek teljesítményét tekintve a réztermelés Q1-ben mintegy 200 ezer tonna volt, amely év/év alapon 19%-kal magasabb. A cinktermelés ugyanakkor 17%-kal visszaesett 177 ezer tonnára (a várható csökkenés már szerepelt a korábbi előrejelzésekben is, így ez nem meglepetés). Ennek oka elsősorban, hogy a társaság egyik bányája elérte hasznos élettartamának végét, így a termelés itt megszűnt (Lady Loretta, Ausztrália). A széntermelés esetében a kokszszén termelése 22%-kal volt alacsonyabb év/év alapon, de itt tervezetten a második félév lehet majd erősebb, míg a termikus szén volumene stagnált.

Az egész éves előrejelzéseket nézve a réztermelés 810-870 ezer tonna (852 ezer tonna 2025-ben), a cinktermelés 700-740 ezer tonna (970 ezer tonna 2025-ben), a kokszszén termelése 30-34 millió tonna (32,5 millió tonna 2025-ben), míg a termikus szén termelése 95-100 millió tonna lehet (98 millió tonna 2025-ben). Nagyobb visszaesés tehát csak a cinktermelés esetében várható, amely azonban már ismert tényező volt korábban is.

Érdemes még megemlíteni, hogy az aranytermelés 68 ezer uncia volt, amely év/év alapon 53%-kal alacsonyabb, míg az ezüsttermelés 4,87 millió uncia (+15% év/év). Az aranytermelés csökkenése elsősorban az ércminőség csökkenésének köszönhető, amelyet többnyire Kazahsztánban termel a Glencore (Kazzinc leányvállalat).

Értékeltség

Értékeltséget tekintve a Glencore továbbra sem mondható drágának, a 2026-ra várt EPS mellett a P/E mutató értéke 14,7-szeres, míg a 2027-es esetében 14,8-szoros. Hasonlóan EV/EBITDA alapon sem tűnik magasnak az árazás (2026-ra 6,3x, 2027-re 6,34x). Emellett a kilátások továbbra is kedvezőnek tűnnek, elsősorban a szén piacát tekintve, amelyről részletesebben is írtunk egy korábbi elemzésünkben. Hosszabb távon pedig a réz szektor is erősnek tűnik, bár itt rövidebb távon az iráni háború miatt vannak bizonytalanságok a keresleti oldalon. Célárunkat így enyhén megemeljük 550 penny-ről 600 penny-re (6 angol font), illetve a részvényt megtartjuk Kedvelt részvényeink listánkon is.

Kedvelt részvényeink (frissített lista)

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!