Több évtizedes csúcson a réz készletek, jó sztori ez még?

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

A réz árfolyama történelmi csúcsokra emelkedett nem régen, és azóta ugyan lefelé korrigált a jegyzés, de továbbra is relatíve magas szinteken mozog. Ebben több tényező is szerepet játszott, többek között a tavalyi évet jellemző súlyos bányabalesetek, az adatközpontokba áramló jelentős tőkeberuházások, illetve a kamatvágások és a dollár gyengülése. Mindeközben azonban az elmúlt hónapokban több évtizedes csúcsra ugrottak a globális készletek is, amely jellemzően negatívum egy nyersanyag kapcsán. Ebben főleg az amerikai készletezési hullám játszott szerepet, mivel továbbra sem zárható ki, hogy a Trump-kormányzat vámokat vet ki a finomított rézre 2027-től, de itt azért vannak bizonytalanságok, és akár a Legfelsőbb Bíróság is hozhat egy csavart a történetben. Emellett ugyanakkor a Kínával kapcsolatos feszültségek hosszabb távon is maradhatnak, ami felértékelheti a stratégiai készletek értékét a jövőben. Elemzésünkben ezeket a témákat jártuk körül részletesebben és próbáltunk választ adni arra, hogy jó befektetés-e még a réz, amely Befektetési Kitekintőnkben is a kedvelt tematikák közé tartozik.

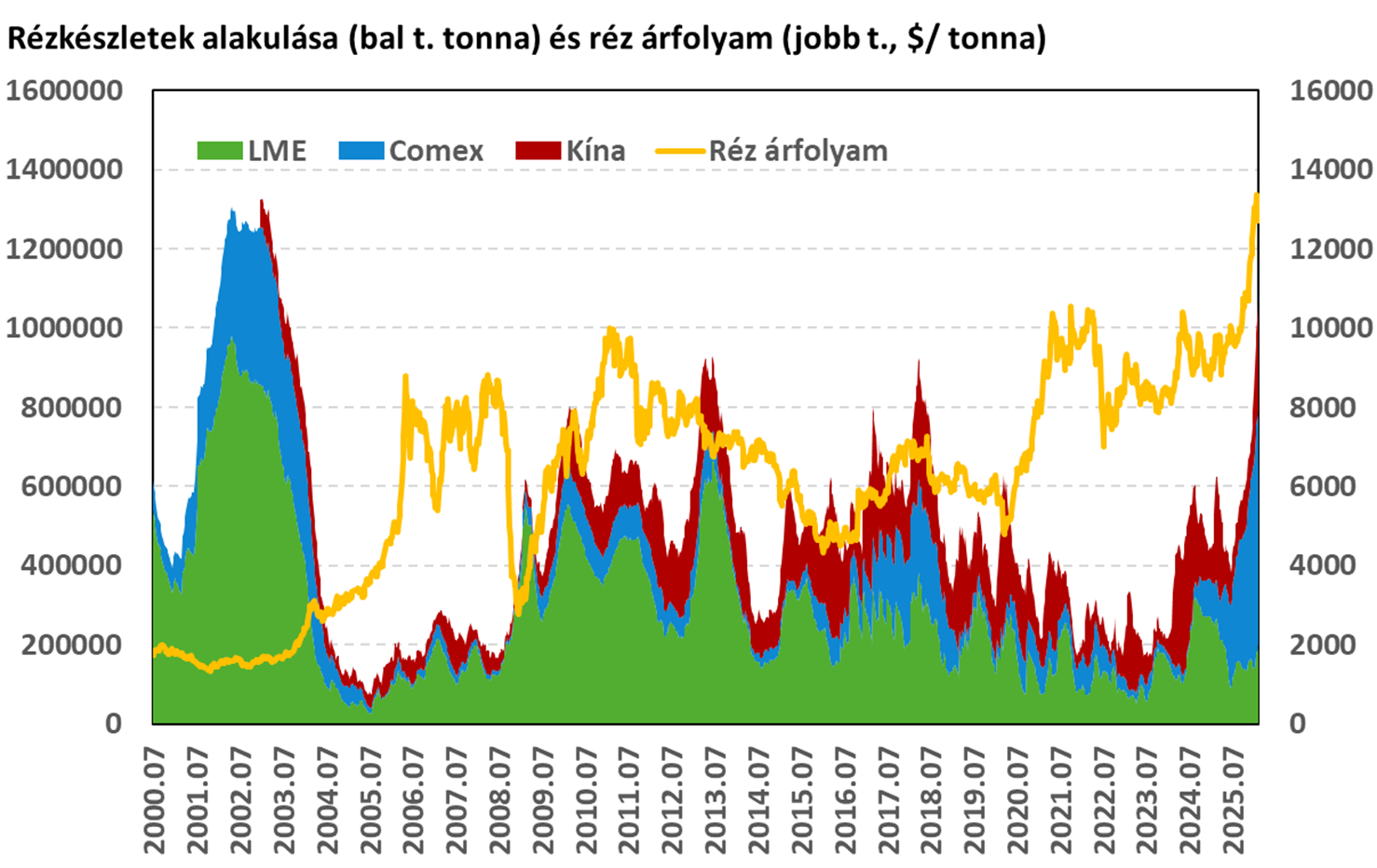

Történelmi csúcsok körül az árfolyam

A gazdasági szempontból egyik legfontosabb fém, a réz árfolyama történelmi csúcsok környékén mozog. Az amerikai jegyzés (Comex) januárban ért el új rekordot, míg a londoni jegyzésnél (LME) ez már korábban megtörtént. Előbbi kapcsán ugyanakkor torzítja a képet, hogy a Trump-kormányzat tavaly még egy 50%-os vám lehetőségét lengette be a rézre, ami miatt megugrott az amerikai jegyzés árfolyama, ám ez a várakozásokhoz képest végül csak egy szűk termékcsoportot érintett, így az árak megugrását gyors összeomlás követte július végén. Mindenesetre az elmúlt hónapok nagy raliját követően felmerülhet a kérdés, hogy van-e még potenciál a rézben vagy inkább érdemes kiszállni a sztoriból.

Felduzzadtak a készletek az elmúlt időszakban

Az elmúlt hónapok egyik érdekes fejleménye volt, hogy a globális rézkészletek szintje jelentősen megugrott és már meghaladja az 1 millió tonnát, amire több mint két évtizede nem volt példa. Nyersanyagok esetében a növekvő és magas szinten ragadó készletállomány jellemzően negatívum, mivel ez gyenge keresletre utal. Ha ez így van, akkor azonban mégis mi az oka annak, hogy a réz árfolyama továbbra is történelmi csúcsok közelében jár?

Egyelőre a készleteknél maradva érdemes szemügyre venni annak szerkezeti jellegét. A globális rézkészletek több mint felét jelenleg az amerikai készletek adják, amelyek még soha nem voltak ilyen magas szinten (kb. 590 ezer tonna). Historikusan az amerikai készletek szintje jellemzően 100 ezer tonna körül mozgott, de 2003-ban és 2018-ban volt egy-egy nagyobb megugrás (előbbi esetben kb. 400 ezer tonnára, utóbbinál kb. 250 ezer tonnára). A kínai készletezés ezzel szemben erős szezonalitást mutat, amely általában márciusban szokott tetőzni és ezt követően az év végéig csökkenő trendet mutat. A kínai készlet jelenleg 272 ezer tonna körül van, amely a szezonalitási képet is figyelembe véve egyelőre nem tűnik kiugróan magasnak. Végül a a londoni rézkészletek szintje (kb. 200 ezer tonna) nem tűnik sem kifejezetten alacsonynak sem pedig magasnak a historikus adatok tekintetében.

A készletezési adatok alapján tehát meglehetősen egyértelmű, hogy jelen pillanatban az amerikai rézkészletek húzzák felfelé a globális adatokat. Ezek 2024 közepén még historikusan alacsony szinten voltak (kb. 10 ezer tonna), míg a Trump-kormányzat hatalomra kerülése idején az átlagosnak mondható 100 ezer tonnára emelkedtek vissza. A nagy készletezési felhalmozás ezt követően indult az USA-ban, ahol 2025 július végére már megközelítették a 250 ezer tonnát a készletek. Ekkor, azaz július 30-án jelentette be Donald Trump, hogy a rézre vonatkozó vámok a korábban vártnál végül jóval enyhébbek lesznek. A július elején belengetett 50%-os vám végül csak rézcsövek, -vezetékek, illetve néhány egyéb félkész termék esetén lépett hatályba, de rézkoncentrátumra és finomított rézre (katód) nem vonatkozott.

A lépés alaposan meglepte a befektetőket, amely után a réz árfolyama nagyot zuhant, ám az amerikai rézkészletek szintje nem kezdett el ezzel párhuzamosan csökkenni. Ezt némileg magyarázhatja, hogy a július 30-án kiadott elnöki kiadvány nem zárta ki a további vámok lehetőségét a jövőben, sőt, 2026 június 30-ig azok felülvizsgálatát is elrendelte. Ennek fényében pedig (a kiadvány szövege szerint) az elnök 2027-től 15%-os, 2028-tól pedig 30%-os vámot vethet ki a finomított rézre. Ez természetesen nem garantált, ráadásul a napokban felmerült, hogy a Trump-kormányzat enyhíthet egyes acél- és alumínium termékekre vonatkozó vámokon, ami „nem jó előjel” a rézvámok kapcsán sem (az esetleges enyhítés mögött inflációs / költség jellegű aggodalmak vannak, ami a novemberi félidős választások fontos tematikája lehet). Ettől függetlenül az amerikai rézkészletek szintje egyelőre nem kezdett el csökkenni és rekord 590 ezer tonnás szinten vannak.

A rézkészletek szintjét és a réz árfolyamát tekintve egyébként nem látszik egyértelmű kapcsolat, de ez természetesen nem azt jelenti, hogy a készletszintnek nincs befolyásoló hatása az árazásra. Az árfolyamot a kereslet és kínálat alakulása, a makrógazdasági kilátások és más tényezők (pl. pozicionáltság, szentiment stb.) együttesen határozzák meg. Ettől függetlenül a magas készletszint véleményünk szerint negatívum, mivel ennek esetleges gyors leépítése (pl. ha nem lesznek vámok a finomított rézre vagy romlanak a gazdasági kilátások) lefelé szoríthatja a réz árfolyamát átmenetileg, ha ezt nem ellensúlyozza a kereslet megugrása vagy valamilyen kínálati oldali probléma.

Forrás: Bloomberg, OTP Multi-Asset Elemzés

Mire érdemes még figyelni a következő hónapokban?

A készletszintek alakulása mellett még érdemes lehet az alábbiak alakulását is figyelemmel követni a következő hónapokban (nem teljeskörű merítés):

- Bírósági döntés a vámokról: az Egyesült Államok Legfelsőbb Bírósága akár már pénteken közzéteheti vámokkal kapcsolatos állásfoglalását (nincs kőbe vésett dátum azonban). Ha esetleg az USA által kivetett vámokat jogszerűtlennek tartják a döntéshozók, akkor az hatással lehet a finomított rézzel kapcsolatos vámok körüli várakozásokra is, ami esetleg elindíthatja az amerikai készletek leépülését és nyomás alá helyezheti az árfolyamot. Itt rengeteg egyelőre a bizonytalanság persze, és adott esetben a Trump-kormányzat megpróbálhat valamilyen alternatív utat találni, hogy megtartsák a vámokat.

- Kormányzati döntés a réz vámokról: az is lehetséges, hogy a Trump-kormányzat végül mégsem vet ki vámot a finomított réz importjára vagy elhalasztja az ezzel kapcsolatos döntést, mert úgy látják, hogy ez esetleg olyan mértékű áremelkedést vagy egyéb problémát okozna, ami nem kívánatos a félidős választások környékén. Ez potenciálisan szintén vezethet a készletek leépüléséhez és az árfolyam csökkenéséhez.

- Gazdasági folyamatok és befektetői spekuláció: a vámok alakulásától függetlenül elképzelhető az is, hogy romlanak a makrógazdasági kilátások (pl. kínai gazdaság lassulása) vagy a befektetői szentiment változik negatív irányban (pl. AI-hoz kapcsolódó kockázatok miatt). Ezek szintén lefelé húzhatják a réz árfolyamát adott esetben (a készletek kapcsán járhat a kínai készletek növekedésével, míg az amerikai pozíciók esetleg lejjebb mehetnek a magasabb spekulatív elem leépülése miatt). A másik oldalon ugyanakkor az adatközpontokkal kapcsolatos jelentős beruházási aktivitás, illetve a szélesebb körben megfigyelhető lazább fiskális és monetáris politika, gyengébb dollár egyelőre inkább támogatólag hat a réz árfolyamára.

- Stratégiai készletezés: a deglobalizációs folyamatok és az USA-Kína közötti feszültség miatt megnőhet az igény a nemzeti stratégiai készletek kialakítása iránt (illetve az ellátási láncok függetlenítésére is). Ennek egy példája az USA által nem régen bejelentett „Project Vault”, amely gyakorlatilag ellátásbiztonság szempontjából fontos ásványok stratégiai készletezésével járna (pl. ritkaföldfémek, urán, lítium, réz stb.). Ez egy állami és magánszféra közötti együttműködés keretében valósulna meg (PPP), amelyhez az USA Export-Import Bankja (US EXIM Bank) 10 milliárd dolláros finanszírozást nyújtana (ez egy hosszú távú hitel, amely magántőkét egészítene ki stratégiailag fontos nyersanyagok vételéhez és tárolásához, amelyek vészhelyzetben hozzáférhetőek lennének ipari szereplők számára). A G7 államok szintén érdeklődésüket fejezték ki a program iránt. Egyelőre korai lenne még találgatni a „Project Vault” (vagy más hasonló kezdeményezések) nyersanyagpiaci hatásait illetően, de adott esetben ez támaszt adhatna és / vagy feljebb hajthatja egyes nyersanyagok árfolyamát idővel (de a másik oldalon tompíthatja a jelentős kiugrásokat is egy jövőbeli krízis helyzetben).

- Kínálati oldal szűkösségének alakulása:tavaly ősszel írtunk részletesebben is azzal kapcsolatban, hogy a világ második legnagyobb rézbányájában (Grasberg) történt súlyos iszapbeömlés a réz árfolyamának emelkedését okozhatja, mivel a kínálati oldal már a baleset előtt is meglehetősen szűknek tűnt. Egyelőre úgy tűnik, hogy a bánya termelése fokozatosan visszaállhat majd (2026 második felében a korábbi termelés 85%-ban térhet vissza), de a 2024-es (baleset előtti) évhez hasonló termelésre csak 2028-tól lehet számítani. Más nagyobb bányák esetében is történtek balesetek tavaly (pl. El Teniente, Kamoa-Kakula), illetve vannak termelés felfuttatásával kapcsolatos problémák (pl. Quebrada Blanca 2). Ezek mellett kevésbé látványos problémának tűnik az ércminőség általános romlása, így jellemzően nem szokott nagyobb figyelmet kapni a médiában, de ennek rettentően fontos a szerepe a jövőbeli kínálat alakulásában.

- Példaképpen itt megemlítjük a chilei Escondida esetét, amely messze a világ legnagyobb rézbányája és a BHP üzemelteti (57,5%-os tulajdoni hányad mellett, míg a Rio Tinto 30%-os tulajdonos benne). Alapvetően az ércminőség romlása miatt a következő években a termelés csökkenése várható, amely a 2028-2031-es pénzügyi években 900-1000 ezer tonna között mozoghat, ami kb. 24%-os csökkenés a 2026-os pénzügyi évhez képest (1200-1275 ezer tonna várt), míg a 2027-es pénzügyi évben (2026 június – 2027 június) legfeljebb 1100 ezer tonna várható (legalább 11%-os csökkenés). Ezek nem kis számok, ha figyelembe vesszük, hogy az Escondida adja a világ réztermelésének több mint 4%-át. Hasonló nehézségekkel szembesülnek más nagyobb termelők is, amelyeknél több esetben is legfeljebb kisebb növekedés vagy stagnálás várható a termelésben a következő években. Némi enyhülést esetleg a First Quantum Cobre Panama bányájának újranyitása hozhatna, amelyet még 2023-ban függesztettek fel. Egy nagyobb bánya újranyitása és felfuttatása azonban szintén időigényes, és egyelőre még nem született döntés erről (az egyeztetések folynak a társaság és Panama kormánya között). Más nagyobb rézprojekt azonban nem nagyon van, amely 2030 előtt működésbe tudna lépni, ami problémás tekintettel arra, hogy az AI / adatközpontok és elektrifikáció miatt a rézkeresleti igények nőnek.

Összességében véleményünk szerint több olyan tényező is van, amely rövid távon negatívan hathat a réz árfolyamára (pl. magas amerikai készletszintek, vámokkal kapcsolatos bírósági és kormányzati döntések, általános befektetői szentiment stb.), így egy nagyobb korrekció esélye nem zárható ki. A hosszabb távú kilátások azonban továbbra is rettentően erősnek tűnnek a stratégiai készletezések lehetősége, a szűkös kínálat, illetve a keresleti oldali trendek miatt (pl. elektrifikáció, adatközpontok, elektromos autók, megújulók stb.). Ráadásul megemlítjük azt is, hogy a termelésnövelés a réz esetében nem egy egyszerű feladat és kifejezetten nagy beruházást igényel. Példaképpen a BHP és a Lundin Mining réz megaprojektje, a Vicuna (Filo del Sol és Josemaria) mintegy 18 milliárd dolláros tőkebefektetést igényelhet három fejlesztési fázisban (az első fázis „csak” 7 milliárd dollár költséggel jár). A projekt az első 25 év alatt átlagosan évi 395 ezer tonna rezet termelhet majd, ami a fentebb már említett Escondida termelésének harmada. Képzeljük el mekkora befektetési igénnyel járna egy hasonló, 1 millió tonna feletti termelésű rézbánya fejlesztése.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!