Történelmi csúcsok közelében a réz árfolyama

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az iráni háború február végi kitörését követően előbb visszaesett, majd ezt követően új történelmi csúcsokra emelkedett a réz árfolyama, és jelenleg sincs messze ezektől a szintektől a jegyzés. Ez kifejezetten meglepő, hiszen a Hormuzi-szoros lezárása számos negatív gazdasági következménnyel járhat, ami legalábbis elméletben kedvezőtlen az olyan ipari fémek számára, mint a réz. Véleményünk szerint ez nem csak az adatközpont-építési lázzal kapcsolatos optimizmusnak, hanem a közel-keleti konfliktus miatt az ellátási láncokban keletkező zavaroknak is köszönhető, nevezetesen a kénsav hiányának. Elemzésünkben utóbbi témakört jártuk körbe részletesen, illetve megvizsgáltuk annak lehetséges rézpiaci következményeit.

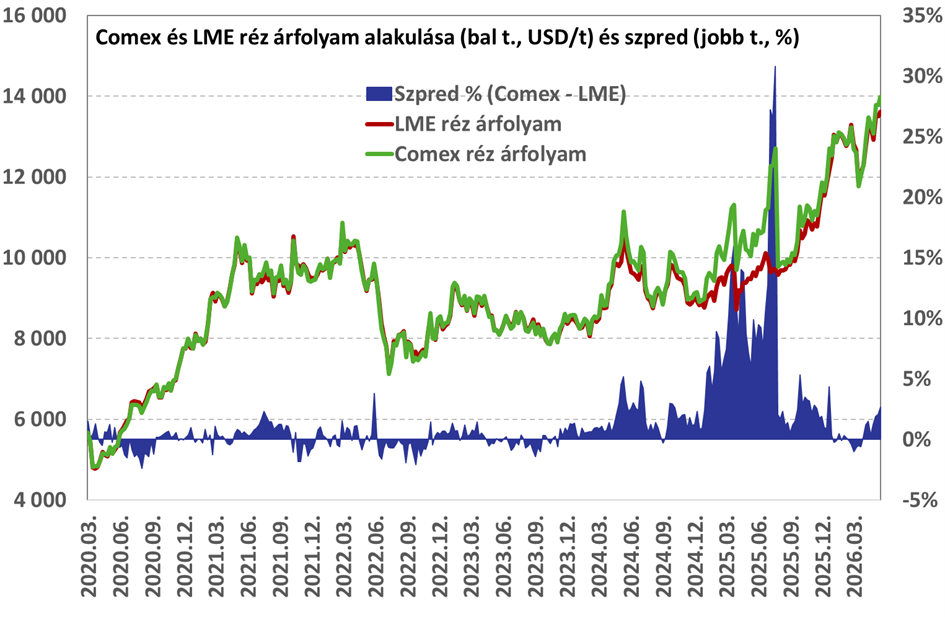

Rekord közelben az árfolyam

Az idei évet kifejezetten erősen kezdte a réz, amely januárban új rekordszintre emelkedett, ám az iráni háború február végi kitörését követően visszaesett az árfolyam. Ezt követően azonban némi meglepetésre újra felfelé vette az irányt a réz, ahol az amerikai jegyzés (Comex) új történelmi csúcsra is ment, míg a londoni (LME) ezt csak megközelítette.

Forrás: Bloomberg, OTP Multi-Asset Elemzés

Felmerül természetesen a kérdés, hogy minek köszönhető a jelenlegi magas réz árfolyam, hiszen a háború potenciális keresletromboló hatásának elviekben lefelé kellene nyomnia a jegyzést, illetve a globális készletállomány is történelmi csúcsok közelében van, ami szintén negatívum. Véleményünk szerint ebben fontos szerepet játszik a Hormuzi-szoros lezárása miatt keletkező kénsav ellátási zavar, amely a tavalyi súlyos bányabalesetek miatt egyébként is szűkösebb kínálati oldalnak jelentett még egy ütést, illetve az adatközpontok körüli optimizmus is pozitív hátszélnek mondható.

Zavar az erőben: a kénsav probléma

Ahhoz, hogy megértsük a „kénsav probléma” lényegét először röviden áttekintjük a kénsav piacát és rézzel való kapcsolatát. Ezt követően pedig körbejárjuk, hogy mindezt hogyan befolyásolja az iráni háború és mik lehetnek a lehetséges következmények.

A kénsav a világ egyik legszélesebb körben használt vegyipari anyaga, amelyet elsősorban műtrágyagyártáshoz, különböző vegyipari eljárásokban, illetve fémek feldolgozásához (pl. egyes réz, nikkel és lítium fajták esetében) használnak. Ez az anyag természetes környezetben nem nagyon fordul elő, így alapvetően ipari eljárással szokták előállítani. Az ehhez szükséges kén alapterméket pedig nagyrészt az olaj- és gázipar szolgáltatja, ahol ez a finomító és feldolgozó üzemekben keletkezik melléktermékként kéntelenítési eljárás folyamán.

Érdemes megjegyezni, hogy az egyes olaj- és gázfajták különböző kéntartalommal rendelkeznek, vagyis régiónként eltérő az ebben rejlő potenciál (pl. a közel-keleti olaj jellemzően több ként tartalmaz). Egy másik fontos kénsav forrást a fémfeldolgozás jelent, ahol a finomítási folyamat során kén-dioxid keletkezik szulfidos ércek hevítése során (pl. egyes réz, nikkel és cink fajták), ami további vegyipari eljárással szintén kénsavvá alakítható.

Na, de mi köze ennek a réz árfolyamához és ellátási láncához?

Ahogy már említettük, a kénsavat többek között fémek feldolgozásához is használják, így egyes réz típusok esetében is használatos vegyszer. A rézércek alapvetően két nagyobb típusba sorolhatók: az egyik a szulfidos, a másik az oxidos. Előbbi esetben a réz a kénnel alkot kémiai kötést, míg utóbbi esetben oxigénnel, így az érc feldolgozási folyamata is teljesen eltérő a két esetben. A kénsavval való érdekes kapcsolat az, hogy a szulfidos réz feldolgozása során melléktermékként előállítható a kénsav, míg az oxidos típus esetében a feldolgozás jelentős mennyiségű kénsavat igényel.

A globális réztermelés nagyjából 80-85%-ban szulfidos, míg a maradék 15-20% oxidos (csak bányatermelést tekintve és újrafeldolgozást nem). Azt is megjegyezzük, hogy jellemzően az oxidos réz feldolgozása helyben történik, míg a szulfidos esetben a rézkoncentrátumot gyakran más országba szállítják (döntően Kínába), ahol az olvasztók és finomítók találhatóak, mivel ez egy energiaigényes folyamat. Ez azért fontos, mivel így a kénsav előállítása nem feltétlenül ott történik, ahol a szulfidos rezet termelik, míg az oxidos réz esetében a kénsav igények lokálisan jelentkeznek a termelő országban.

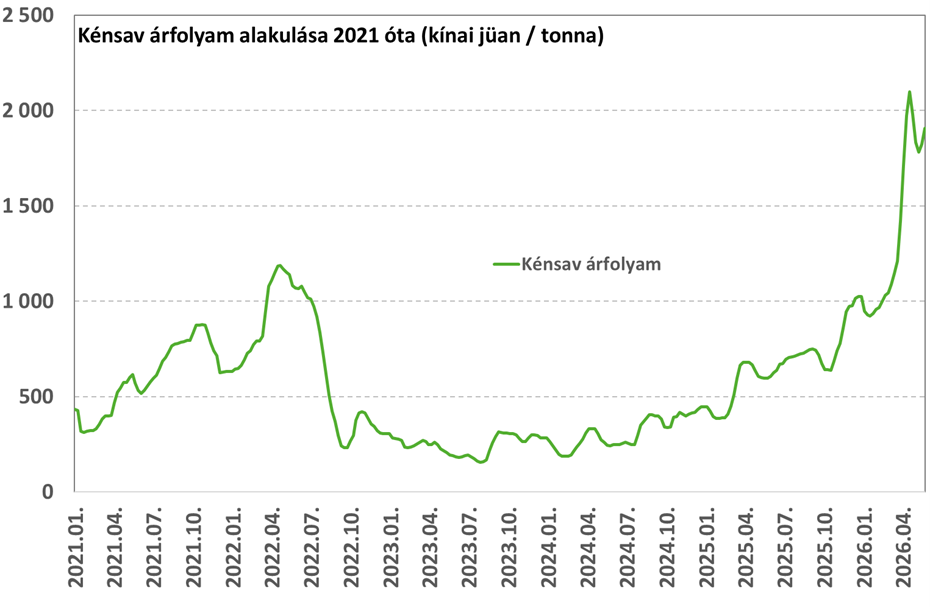

Az iráni konfliktus és a Hormuzi-szoros lezárása ebbe a törékenynek mondható ökoszisztémába zavart bele elég alaposan. Ezen a csomóponton halad át ugyanis a világ kén exportjának közel fele (a jelentős közel-keleti olaj- és gázfeldolgozás melléktermékeként), amelynek döntő részéből kénsavat állítanak elő gyakran a fogyasztó / importőr országban (pl. Kína, Kongó, India, Indonézia stb.). Az ellátási láncban keletkező zavarra a kén árfolyama erősen reagált, ami év eleje óta több mint a duplájára emelkedett, és a 2023-as mélypontok óta mintegy tízszeresére drágult. Ez annak köszönhető, hogy az egyes végfelhasználók elkezdtek egymásra licitálni a szűkös kínálat miatt. A kénsav árfolyama hasonló mértékben ugrott meg ezzel párhuzamosan.

Forrás: Bloomberg, OTP Multi-Asset Elemzés

Az iráni konfliktusnak egyik leginkább kitett régió egyébként Afrika, ahol a nagy réztermelő országok kén importjának több mint 90%-a közel-keleti eredetű az Argus elemzőház szerint. Ez azért fontos, mivel itt igen jelentős mértékben termelnek oxidos rezet, amelynek feldolgozásához jelentős mennyiségű kénsav szükséges. A Fastmarkets elemzőház szerint például a Kongói Demokratikus Köztársaság adja a globális oxidos réztermelés több mint 50%-át (ez a globális réztermelés ~8-10%-a és az ország termelésének több mint fele). Elképzelhető tehát, hogy abban az esetben, ha az iráni konfliktus és a Hormuzi-szoros lezárása sokáig elhúzódik még, akkor a kén és a kénsav ellátási zavara hatással lehet a globális réztermelés egy jelentős részére.

Problémák lehetnek a világ legnagyobb termelőjénél is

Ráadásul a kénsav ellátási problémák nem állnak meg Afrikánál, hanem hatással lehetnek a világ legnagyobb réztermelője, Chile termelésére is. Az ország évente mintegy 5,4-5,6 millió tonna rezet termel, így részaránya kb. 23-24% a globális piacon. Az itteni termelés egy jelentős része szintén oxidos réz, a JP Morgan egy friss elemzése alapján márciusban kb. 23%-os volt az aránya (kb. a globális réztermelés ~4-5%-a). A befektetési bank szerint a háború első hónapjában még nem látszódtak kénsav okozta ellátási zavarok Chile esetében, de felhívták a figyelmet arra, hogy a következő hónapok termelési adatai jobb képet szolgáltathatnak majd erre vonatkozóan.

A helyzetet tovább bonyolítja, hogy több hírforrás szerint is május elejétől Kína betiltotta a kénsav exportot, ami azért fontos, mivel az ország volt 2025-ben a világ legnagyobb exportőre. Ez egyébként az iráni háború közvetlen következménye, hiszen az ottani olaj- és gáztermelésből származó kén melléktermék exportja volt a kínai kénsavgyártás egyik fontos bemeneti inputja. Emellett az ország globálisan a legjelentősebb fémfeldolgozó is egyben, így az ennek melléktermékeként keletkező jelentős mennyiségű kénsavat sem lehet így már elviekben exportálni. Tekintettel arra, hogy a kénsav fogyasztás mintegy fele műtrágyagyártáshoz kapcsolódik, így vélhetően Kína a saját mezőgazdasági iparát igyekszik ezzel a drasztikusnak tűnő lépéssel bevédeni.

Chile szempontjából ráadásul ez egy kifejezetten kellemetlen hír, hiszen az S&P Global egy elemzése szerint az ország a kénsav legnagyobb globális importőre, és ennek közel 40%-át Kínából kapta (egy másik jelentős fémtermelő, Indonézia még rosszabbul járt, ők az importjuk 62%-át kapták korábban Kínától). A helyzet iróniája, hogy a chilei szulfidos réztermelés egy jelentős része Kínában landol, ahol a további feldolgozás során ebből jelentős kénsav melléktermék keletkezik, aminek egy részét utána megvásárolja Chile, hogy annak segítségével fel tudja dolgozni a saját oxidos réztermelését helyben. Ezt a szép kört szakíthatja meg a kínai exporttilalom abban az esetben, ha Chile nem tud esetleg valamilyen mentességet kiharcolni.

Megjegyezzük, hogy a chilei réztermelés a kénsav ellátási zavarok nélkül sem teljesít túl fényesen eddig az idei évben. Az ország réztermelése márciusban év/év alapon 9%-kal volt alacsonyabb, míg az első negyedévet tekintve közel 6%-os a visszaesés éves viszonylatban. A Nemzeti Rézbizottság egy januári prezentációja 2026-ra még 3,7%-os termelésnövekedést prognosztizált (ezek jellemzően optimista becslések szoktak lenni tapasztalatunk szerint, amit az év során gyakran lefelé revizionálnak). Ehhez képest most már 2%-os csökkenést várnak az idei évre (kb. 5,3 millió tonna).

Egyébként megjegyezzük, hogy április közepén India kapcsán is felröppent a hír, hogy az országban fontolgatják a kén export korlátozását (vélhetően itt is a mezőgazdasági ágazat védelme lehet a cél elsősorban). Indiában nagy mennyiségű kén keletkezik olajfinomítás melléktermékeként, de ettől függetlenül jelentős importőr is (főleg közel-keleti források voltak a Hormuzi-szoros lezárása előtt). Természetesen abban az esetben, ha az olajellátás is akadozik és emiatt esetleg alacsonyabb kapacitás mellett futnak a finomítók, akkor az további kén és kénsav kiesést jelenthet, ami még inkább ösztönözheti az exportkorlátozás bevezetését.

Nem minden támogatja azért a magasabb réz árakat

Véleményünk szerint a réz jelenlegi magas árfolyamát támogató egyik jelentős tényező a már említett kénsav ellátási zavartól való befektetői aggodalom legalább részleges beárazódása. Fontos azonban megjegyezni, hogy azért egyelőre ezek az ellátási problémák még nem materializálódtak a réztermelés szintjén, így ez inkább a várakozásokat tükrözheti (így részben spekulatív jellegű). Ettől függetlenül jelentős diszrupciós tényezőről van szó, hiszen potenciálisan a globális réztermelés 15-20%-át érintheti valamilyen formában (erős regionális eltérésekkel). Ezt a hatást ráadásul felnagyíthatja, ha még több ország kezdi el korlátozni a kén vagy kénsav exportját a belföldi mezőgazdasági ágazat védelme érdekében.

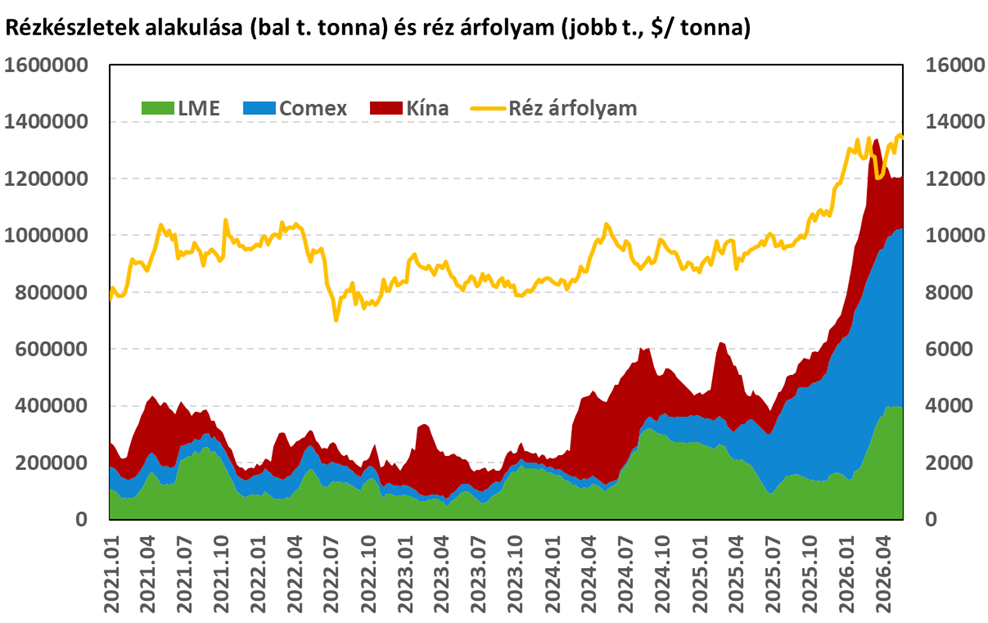

Egy másik negatívum az árfolyam szempontjából, ami a várakozások helyett a jelenlegi körülményeket tükrözi, az a globális készletállomány, amely több mint 20 éve nem látott szintekre ugrott fel az elmúlt 2 évben. Itt azonban markáns regionális eltérések láthatóak, mivel a jelenlegi készletek mintegy felét az Egyesült Államok tartja, ahol soha nem volt még ilyen magas az állomány, illetve messze a historikus értékek átlaga felett van. Ezzel párhuzamosan a londoni és kínai készletezés is nőtt, de nem ennyire drasztikus mértékben.

Forrás: Bloomberg, OTP Multi-Asset Elemzés

A nyersanyagok kapcsán a magas készletállomány jellemzően gyenge keresletre utal, hiszen a készletek általában akkor nőnek, ha túlkínálatos a piac (ez persze részben szezonalitási hatás is). Emellett az Egyesült Államokban a készletek tempós növekedését részben a potenciális importvámok miatti spekuláció is hajtotta (továbbra sem zárható ki ugyanis, hogy a Trump-kormányzat ezt bevezeti 2027-től a finomított rézre is; várhatóan júniusban érkezik majd hír ezzel kapcsolatban).

Mindeközben a kínai gazdasági adatok sem tűnnek túl biztatónak: a kiskereskedelmi értékesítés áprilisban év/év alapon csak 0,2%-kal nőtt, bár az év első négy hónapjában éves viszonylatban még 1,9%-os az emelkedés. Ezzel párhuzamosan az ipari termelés áprilisban 4,1%-kal nőtt, míg az év első négy hónapját tekintve 5,6% volt az éves növekedés. Mindkét gazdasági adat jelentősen alulmúlta az elemzői várakozásokat és gyengülő trendet mutatnak egyelőre.

Végül azt is érdemes megjegyezni, hogy minél tovább húzódik az iráni háború és a Hormuzi-szoros lezárása, annál nagyobbak lehetnek a potenciális globális gazdasági következmények és egyes esetekben a recesszió sem zárható ki. Természetesen a réz esetében jelentős hátszelet jelentenek az adatközpontok és az elektrifikációs trendek, de azért vélhetően így is komoly nyomás alá kerülne az árfolyam egy gazdasági lassulás következtében, hiszen az mindenképpen keresletromboló hatással járna. Ráadásul, ha esetleg egy stagflációs környezet alakulna ki, akkor várhatóan a jegybanki kamatok sem kerülnének lejjebb, sőt, akár emelések is jöhetnek, ami szintén nem lenne kedvező a nyersanyagok számára.

Összességében így elmondható, hogy a réz árfolyama egyelőre inkább a kínálati oldali aggodalmakat tükrözi, illetve az adatközpontokkal és elektrifikációval kapcsolatos befektetői optimizmust. Erősen kérdéses azonban, hogy a háború elhúzódása esetén a kínálati oldali diszrupció (az egyébként is visszaeső chilei termelésre és a tavalyi igen komoly bányabalesetekre rárakódó kénsav ellátási probléma) képes lehet-e ellensúlyozni a kereslet esetleges visszaesését, ami egy historikusan magas készletállománnyal párosul. Véleményünk szerint a rövid és közép távú kilátásokat így jelentős bizonytalanság övezi, míg hosszú távon (2-4 év) továbbra is rendkívül kedvező a rézpiaci kép (pl. strukturális keresleti hátszelek, romló ércminőség, nagyobb befejeződő projektek hiánya a következő években).

Implikációk a réztermelők esetében

Röviden megjegyezzük, hogy a réztermelők esetében még nehezebb a helyzet, hiszen itt a magasan ragadó réz árfolyamok mellett a marzsok egyelőre még kifejezetten kedvezőek. Az iráni háború miatt azonban költségoldali nyomás nehezedhet a bányászokra a következő negyedévekben, mivel emelkedhetnek az üzemanyag, logisztikai, alapanyag (pl. kénsav, robbanószer) és árammal kapcsolatos kiadások is. Ennek mértéke azonban számos tényező függvénye, így nem minden termelőnél ugyanúgy fog lecsapódni.

Egy egyszerű példát említve: ha egy bányász Észak-Amerikában termel és van hozzáférése relatíve olcsó üzemanyaghoz és áramellátáshoz, illetve a magas ércminőség miatt alacsonyabbak a feldolgozási költségei, akkor a közel-keleti diszrupciónak kevésbé kitett a költségszerkezete (a kénsav ellátási zavara miatt persze érdemes extrán óvatosnak lenni az oxidos termelőkkel kapcsolatban). Természetesen itt is számít, hogy külszíni vagy mélyművelésű termelésről van-e szó, oxidos vagy szulfidos rézről, logisztikai és infrastrukturális szempontból kedvező-e a bánya elhelyezkedése vagy sem, és így tovább. A réz árfolyamának esése esetén ezek ráadásul még inkább kritikus tényezők lehetnek majd a marzsok és eredmények szempontjából. Összességében itt is hasonló a véleményünk, rövid és közép távon érdemes óvatosnak lenni, míg a hosszabb kép továbbra is rendkívül jó.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!