Nyertesek az AI vezérelt félvezetőciklusban

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

A félvezetőszektor növekedésének fő hajtóerejét továbbra is az AI-infrastruktúrához kapcsolódó logikai és memóriachipek jelentik, amelyek a teljes ágazaton belül a legkedvezőbb növekedési kilátásokkal rendelkeznek. E piacokon a kereslet tartósan meghaladja a kínálatot, ami erős árazási környezetet és javuló vállalati marzsokat eredményez. Korábbi, a szektor kockázatait és strukturális katalizátorait bemutató elemzésünket követően jelen írásunkban arra fókuszálunk, mely vállalatok profitálhatnak leginkább az iparágat érintő hátszélből – különösen a növekedés középpontjában álló logikai és memóriachip piacokon.

Az iparági háttér bemutatását tartalmazó korábbi elemzéseinket az alábbi linkeken keresztül lehet elérni:

A jövő építőkövei: amit a chipekről tudni érdemes

Ezekre a chipgyártókra érdemes odafigyelni

2026-ra a logikai és memóriachipek piacán egyaránt 30%-ot meghaladó bevételnövekedést vetítenek előre, elsősorban az adatközpont-beruházások által generált, erős kereslet miatt. Ezzel szemben a félvezetőipar többi szegmensében jellemzően csupán egyszámjegyű bővülés várható. A növekedés földrajzi fókusza továbbra is az Egyesült Államok marad, ahol a tavalyi évhez képest is gyorsuló ütem valószínűsíthető. E kedvező trendekre tekintettel elemzésünk kiemelten ezeket a piacokat vizsgálja, amikor megpróbájuk azonosítani mely szereplők lehetnek az iparági trendek nyertesei – mindemellett azt is értékelve, hogy a pozitív kilátások milyen mértékben épültek már be az érintett vállalatok értékeltségébe, illetve mekkora felértékelődési potenciál maradhatott még a részvényekben.

Nvidia

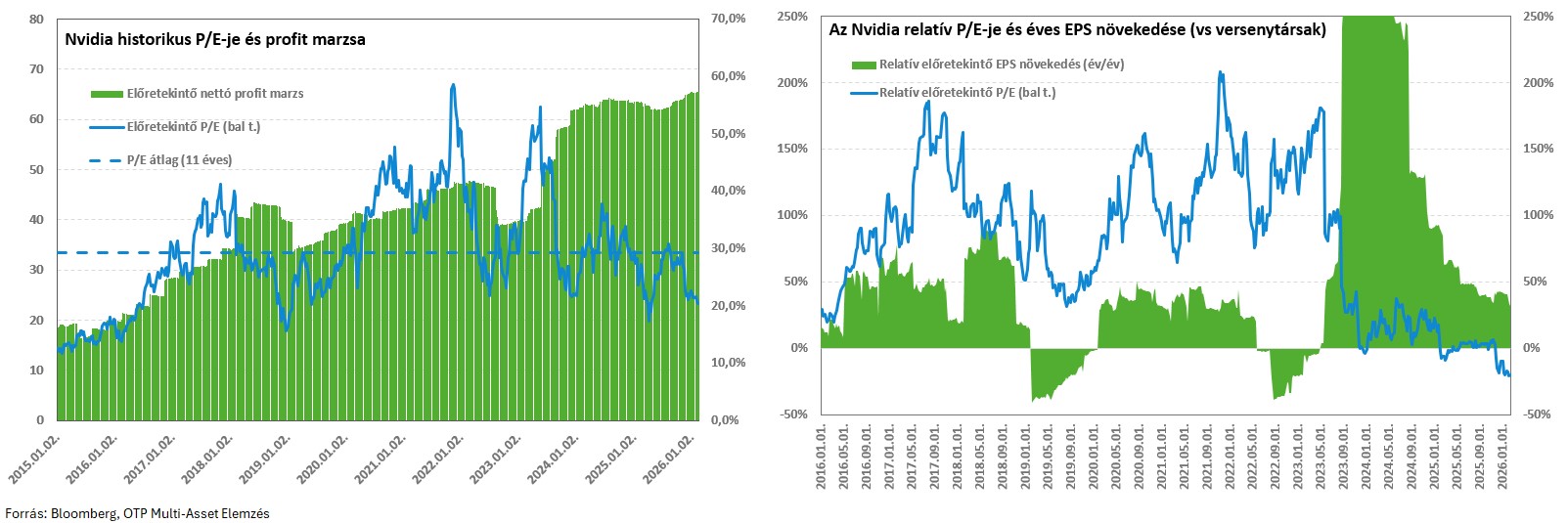

Az elmúlt években a félvezetőipar meghatározó szereplőjévé váló Nvidia továbbra is megkerülhetetlen befektetési célpont az AI-vezérelt technológiai ciklusban. Bár a részvény árfolyama mintegy tízszeresére emelkedett az elmúlt három év során, a mozgás indokolható a fundamentumok teljesítményével. A bevételek döntő részét adó adatközponti üzletág a 2022 végén piacra lépő generatív AI-modellek elterjedésével strukturális keresletnövekedést élvez, és az AI-infrastruktúra beruházások első számú nyertese. Az Nvidia GPU-i közel 95%-os részesedést birtokolnak a GPU-piacon, miközben a GPU-k az AI-chipek több mint 90%-át adják. Ennek eredményeként a vállalat mintegy 85%-os AI-chippiaci részesedése domináns szereplővé teszi.

A vállalat a versenytársakénál nagyobb teljesítményű chipjeiknek, illetve az ezt támogató CUDA szoftveres ökoszisztémának köszönhetően tudott ilyen kiemelkedő piaci pozíciót szerezni. Ez a technológiai előny jelentős árazási erőt biztosít, amely a vállalat rendkívül magas marzsaiban is jól látható. A hiperskálázó technológiai vállalatok az Nvidia-alapú adatközpont infrastruktúra létrehozása során a beruházási ráfordításainak (Capex) 40–50%-a a társaságnál realizálódik (várhatóan ~300 milliárd dollár idén, ami a bevétel ~90%-a), így az árbevétel alakulását érdemben meghatározza a nagy technológiai szereplők beruházási intenzitása. Mivel ezek a vállalatok az elmúlt években meredeken növelték AI-kapacitásaik kiépítésére irányuló tőkeberuházásaikat, ez közvetlenül támogatta az Nvidia bevételi és profitdinamikáját.

Ilyen erős strukturális hátszéllel megtámogatva joggal gondolhatnák, hogy a vállalat prémium értékeltségen forog, ez azonban közel sincs így. A társaság 23-as előretekintő P/E szorzója elmarad az AI-kapcsolt chipgyártók átlagos 29-es értékétől, de a szélesebb körű technológiához képest is diszkonton kereskedik a papírt. Ennek hátterében két fő befektetői aggodalom azonosítható. Egyrészt a piac arra számít, hogy a jelenlegi növekedési ütem hosszabb távon nem fenntartható, és a bevételi/profitbővülés fokozatosan lassulni fog. Rövid távon ugyanakkor ez a félelem nem igazolódik: az idei évben a vállalat bevételi és eredményszinten is közel 60%-os növekedést érhet el, hasonlóan a 2025-ös bővüléshez, amit támogathatnak a hiperskálázó cégek utóbbi hetekben bejelentett Capex-emelési tervei. Hosszabb távon a magas bázishatás valóban lassulást eredményezhet, de 2030-ig az éves, átlagos növekedési ütem (CAGR) 25% körül alakulhat, ami továbbra is rendkívül robusztusnak számít, különösen a jelenlegi értékeltség mellett.

A másik félelem, hogy a vállalat az élesedő verseny következtében piaci részesedést veszíthet, amely negatívan érintheti az árazási erejét és végső soron marzs-szűküléshez vezethet. Noha az Nvidia piaci részesedése a következő években várhatóan mérséklődhet, a visszaesés mértéke egyelőre nehezen körvonalazható. Jelenleg nem látható igazán versenyképes alternatíva a GPU-piacon, miközben a GPU-architektúra továbbra is számottevő előnyt biztosít a nagy számításigényű betanítási folyamatokban az egyedi tervezésű AI-chipekkel szemben. Emellett a már Nvidia hardverre és szoftveres ökoszisztémára épülő adatközponti infrastruktúrák átállási költsége magas lehet, ami évről évre erősíti a vállalat beágyazottságát. Az elemzői várakozások alapján az Nvidia piaci részesedése az évtized végére is 70% körüli szinten stabilizálódhat az AI chip piacon, ami továbbra is átlag feletti árrések alkalmazását teheti lehetővé. Bár hosszabb távon bizonyos mértékű marzsszűkülés reális kockázat, ennek rövid távú jelei egyelőre nem látszanak a vállalat eredményeiben.

Az Nvidia jelenlegi értékeltsége nemcsak a közvetlen versenytársakhoz viszonyítva mutat diszkontot, hanem a vállalat saját historikus átlagához képest is alacsonyabb, miközben a marzsok rekordszinten állnak, és a növekedés továbbra is jóval meghaladja az iparági átlagot. A fundamentumok tehát érdemben kedvezőbbek a legtöbb versenyzőhöz képest. Emellett több potenciális pozitív katalizátor is akad, többek között a nagy technológiai vállalatok friss Capex-emelési tervei, illetve a kínai értékesítések esetleges újraindulása – utóbbit mindkét fél támogatja, ugyanakkor az Nvidia még nem kapta meg a végső engedélyeket. Mindezek fényében a jelenleginél magasabb árazás fundamentálisan is indokoltnak tűnhet.

Broadcom

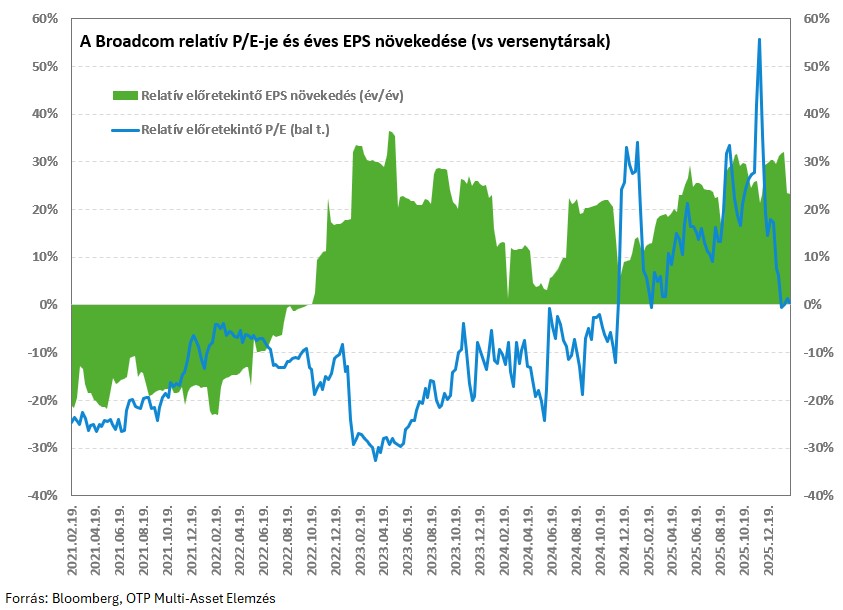

Az egyedi tervezésű AI-chip (AI-ASIC) piacot 70%-os részesedésével vezető Broadcom az Nvidiához hasonlóan az AI-infrastruktúra beruházások egyik nagy nyertese. Ugyanakkor az Nvidiával ellentétben nem a GPU-piacon van jelen, hanem AI-ASIC tervezéssel foglalkozik, melynek előnyei a már betanított AI-modell használata során jönnek elő elsősorban, mivel feladatokra optimalizálhatóak és energiahatékonyak. A várakozások szerint a betanításról fokozatosan a következtetési fázis felé tolódhat el a hangsúly az AI-modellek estén, ami kedvezőbb hosszú távú növekedési képet fest az AI-ASIC piac számára.

A Broadcom és a Google közös fejlesztésében készült TPU-architektúra (Tensor Processing Units) jelenleg a szegmens piacvezető megoldásának számít. A legújabb, TPU modell legfőbb versenyelőnye a kiemelkedő energiahatékonyság: wattonkénti teljesítményben közel kétszeresen felülmúlja az Nvidia B200-as GPU-ját (amely ugyanakkor egy generációval korábbi fejlesztés). Ez a tulajdonság különösen értékessé teheti a Broadcomot egy olyan piaci környezetben, ahol az AI-értéklánc következő szűk keresztmetszete az energiaszükséglet és az elektromos kapacitások korlátja lehet. Emellett a TPU-k átlagos egységára mindössze valamivel több mint a harmada egy Nvidia-GPU költségének – jóllehet a betanítási fázisban a GPU-k továbbra is nehezen kiválthatók. Az alacsonyabb termékár ugyanakkor a vállalat félvezető üzletágának bruttó marzsában is megmutatkozik, amely 55–60% körül alakul, szemben az Nvidia mintegy 75%-os szintjével.

A Broadcom nemcsak hardveroldali megoldásaival van jelen az AI értékláncban, hanem kritikus IT-infrastruktúra szoftvereket is kínál, többek között virtuális gépek, hibrid és multi cloud környezetek működtetését, valamint végpont és hálózatbiztonsági fókuszú kibervédelmi szolgáltatásokat. Ezek az infrastruktúra szintű szoftverterületek várhatóan ellenállóbbak lehetnek az AI diszruptív hatásaival szemben, mint az alkalmazás fejlesztő szolgáltatásokat nyújtó szereplők. A Broadcom vállalati ügyfelekre szabott szoftverportfóliója és a költséghatékonyságot célzó átszervezések eredményeként a szoftverüzletág bruttó marzsa elérte a 93%-ot, amely a teljes vállalati bruttó fedezeti szintet 74% körülire emeli. Emellett a szoftverdivízió teljes mértékben előfizetéses bevételi modellre állt át, ami nagyobb bevételi láthatóságot és stabilitást biztosít, ezáltal mérsékli a félvezető üzletág ciklikusságát és hozzájárulhat a vállalat magasabb értékeltségének fenntartásához.

A szeptemberi időszakban a befektetők részben előreszaladhattak, így számos pozitív fejlemény már beárazódhatott a Broadcom részvényeibe. Azóta azonban több kedvező hír is napvilágot látott. A Google legújabb AI-modelljét az ősz folyamán a piac a lemaradók közül az élmezőnybe sorolta át, versenyelőnyét pedig részben a Broadcommal közösen fejlesztett TPU-architektúrának tulajdonították. Ennek hatására érdemben nőtt a kereslet a TPU-k iránt, ami új, nagyméretű megrendeléseket eredményezett — köztük az Anthropic mintegy 11 milliárd dolláros üzletét. A pozitív hírek összességében a 2026-os EPS várakozásokat több mint 50%-kal emelték meg, ugyanakkor az árfolyam ezt nem követte le, ami a vállalat értékeltségének érdemi javulásához vezetett. Amennyiben az AI-értéklánc következő szűk keresztmetszetévé az energia válik, a Broadcom kiemelkedő energiahatékonyságú TPU megoldásai iránt a keresletnövekedés akár tovább gyorsulhat.

Rövid távon a Broadcom a Google jelentősen – mintegy 50%-kal – a várakozások felett alakuló Capex előrejelzésének egyik legnagyobb kedvezményezettje lehet. Mivel a vállalat hardveres bevételeinek becslések szerint legalább fele a Google-től származik, ami jelentős plusz bevételnövekedést is eredményezhet, amelynek hatása egyelőre nem tükröződik teljes mértékben az árfolyamban. A Broadcom 29-szeres előretekintő P/E mutatója lényegében megfelel mind a versenytársak, mind saját elmúlt két évre jellemző értékeltségi szintjének, ugyanakkor a társaság rövid és hosszabb távon is kedvezőbb növekedési kilátásokkal rendelkezik (2030 ig ~27%-os bevételi CAGR), valamint az Nvidia mögött a második legmagasabb profitabilitási mutatókkal bír (nettó profitmarzs: ~52%), ami akár prémium értékeltséget is indokolhatna.

További támogató tényező a vállalat szoftverüzletága, amely stabil, előfizetéses modellre épülő bevételi struktúrát biztosít, mérsékelve a hagyományos félvezetőpiac ciklikusságát – ez szintén indokolttá teheti a magasabb árazást. A kockázatok közül ugyanakkor kiemelendő, hogy a bevételek mintegy 17%-a Kínából származik, ami érdemi geopolitikai kitettséget jelent. Emellett a hardveres bevételek Google felé mutatott magas koncentrációja (>50%) növeli az ügyfélkockázatot, míg a félvezető szegmensből származó bevételek arányának további emelkedése hosszabb távon mérsékelheti a vállalati szintű marzsokat.

Micron

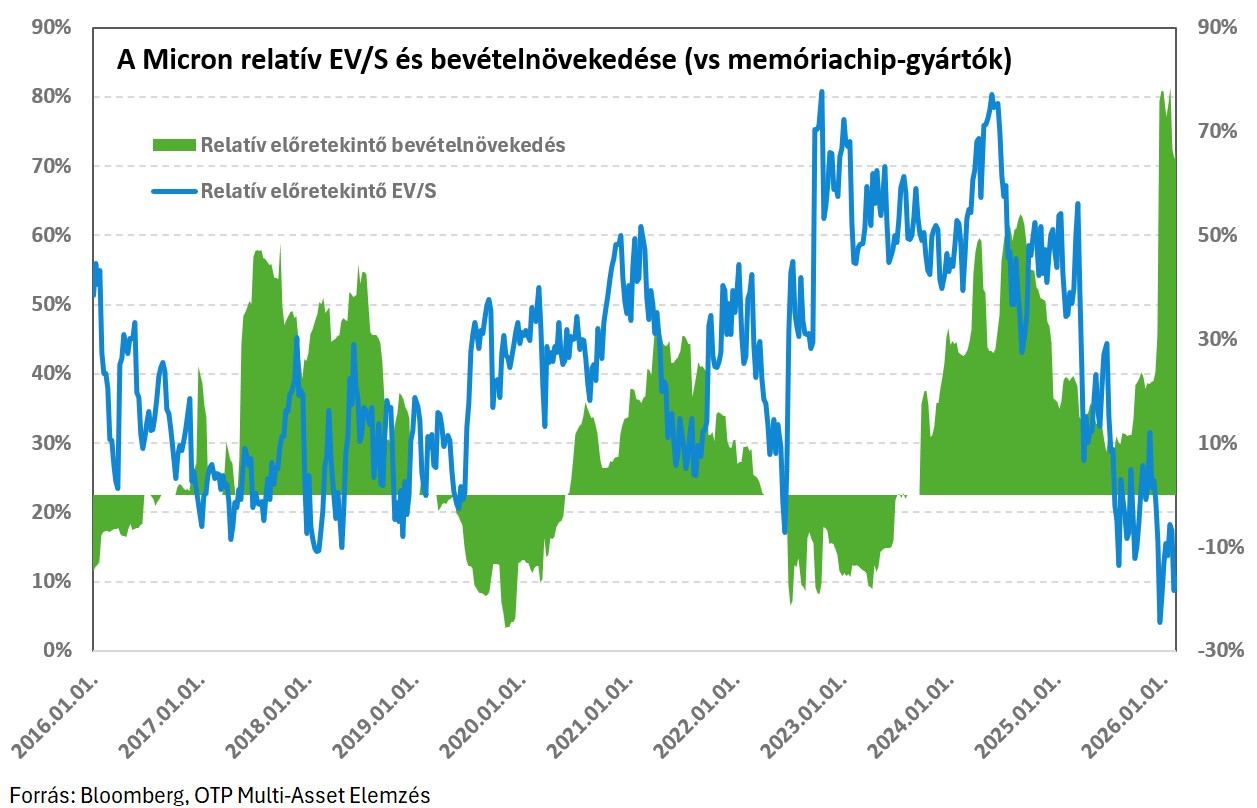

A Kedvelt Részvények listánkon is szereplő Micron Technology az előző vállalatokkal ellentétben nem a logikai chipek piacán tevékenykedik, hanem a szintén AI beruházási hullám által támogatott memóriachip-piac legnagyobb amerikai szereplője. Az adatközpontok magas memóriaigényének kielégítése céljából a szegmens vállalatai gyártókapacitásaikat az ezekhez szükséges nagyobb adatátviteli sebességgel bíró nagy sávszélességű memóriachipek (HBM) irányába tolták el.

A strukturális hátszéllel megtámogatott HBM-ek értékesítési arányának növelése az árbevételen belül támogatóan hathat az iparágban megszokott erős ciklikusság mérséklésére, továbbá a hagyományos memóriatermékeknél magasabb marzsok miatt is a memóriagyártók fókuszába került a termék. Mindemellett az HBM-re történő átállás a hagyományos PC és okostelefonos memóriatermékek (DRAM, NAND) kínálatának visszaesését okozta, ami jelentős hiányt eredményezett ezekben a szegmensekben. Ennek következtében a tradicionális memóriachipek árai az elmúlt időszakban sokszorosára emelkedtek.

Ennek a folyamatnak az első számú nyertesei a memóriachip-gyártók lettek, amelyek növekedés és profitabilitásban is kimagaslóan teljesítettek, miközben az értéklánc más szereplőinél inkább költségoldali nyomásként jelentkezett az inputárak emelkedése. A Micron esetében a látszólag kedvező, ~10-szeres előretekintő P/E ellenére a memóriaárak elmúlt hónapokban látott meredek emelkedése nagy valószínűséggel már beépült az árfolyamba, a jelenlegi értékeltségi szint inkább a memória szektor tipikus ciklus végi tartományába (9–12 es P/E) illeszkedik. Ugyanakkor a korábbi ciklusoktól eltérően most tartósabb keresleti környezet rajzolódik ki: az AI-vezérelt strukturális növekedési tényezők támogatásával a piaci szűkösség a következő 1–2 évben várhatóan fennmaradhat, és egyelőre nem látható érdemi javulás a kereslet–kínálati viszonyokban.

A memóriachip piac tipikus felfutó szakasza jellemzően 2–3 évig tart, és a jelenlegi ciklus már a harmadik évébe lépett. Ugyanakkor az AI-infrastruktúra beruházások intenzitása, valamint a memória-iparági kapacitásbővítések legkorábbi, 2027 második felére várható megjelenése alapján a ciklus ezúttal tartósabbá válhat. Egy elhúzódó felfutó periódus történelmi összevetésben magasabb értékeltségi szinteket is indokolhat, és a memóriaárak további emelkedése sem zárható ki. A rövid távú keresleti nyomást tovább fokozhatják a nagyobb PC- és okostelefongyártók, amelyek korábban még alacsonyabb szerződéses árak mellett építették fel memória-készleteiket, azonban az év második felében termékfrissítési ciklusaik miatt ismét utánpótlásra szorulhatnak. A jelenlegi kínálati szűkösség miatt az új szerződések várhatóan jóval magasabb árakon köttetnek, ami extra keresletet generálhat, és ez tovább erősítheti a memóriaárak felfelé irányuló mozgását.

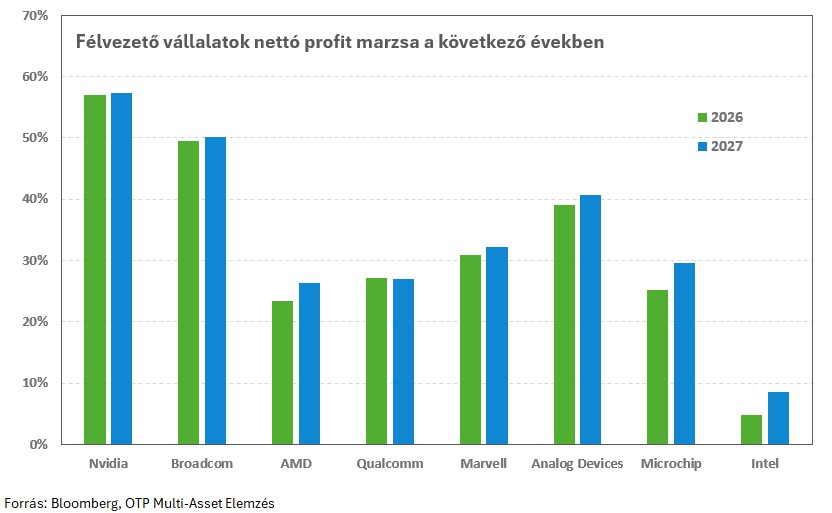

A rendkívül kedvező keresleti környezetnek köszönhetően a Micron az idei évben gyakorlatilag megduplázhatja árbevételét, míg eredménye több mint négyszeresére emelkedhet a már eleve rekordnak számító bázishoz képest. A vállalat marzsprofilja is érdemben javulhat, a 2026-ra várt nettó profitmarzs megközelítheti a 40%-ot. A Micron valamennyi kulcsfontosságú mutató tekintetében felülmúlja versenytársait, és stratégiai szempontból is előnyös pozícióban van: az egyetlen nagy amerikai HBM-gyártóként, míg a tervezett hazai kapacitásbővítések révén kevésbé érintik a potenciális vámkockázatok. A versenytársak közül a dél koreai Samsung és SK Hynix szintén erős fundamentumokkal rendelkeznek, és egyes elemzői vélemények szerint előrébb járhatnak a következő generációs HBM megoldások fejlesztésében. Ez kérdéseket vethet fel a Micron Nvidia-val való beszállítói szerepével kapcsolatban.

A Micron menedzsmentje ugyanakkor határozottan cáfolta, hogy teljesítményproblémák merültek volna fel a vállalat új HBM megoldásával kapcsolatban, és a tömeggyártás vártnál korábbi megkezdését is bejelentették. Rövid távon az erősen keresleti piaci környezetben a fundamentumokat érdemben nem befolyásolja, hogy a Micron szerepel-e az Nvidia beszállítói körében, hiszen a termékekre így is bőséges a kereslet. Hosszabb távon ugyanakkor egy ennyire kompetitív piacon a menedzsment esetleges gyengébb teljesítménye diszkontot eredményezhet az értékeltségben. Azonban a közeljövőt tekintve a momentum továbbra is erősen támogató: az idei év során a 2026-os és 2027-es bevétel és profitvárakozásokat 10–12%-kal felfelé módosították az elemzők. Amennyiben a vállalat bizonyítani tudja, hogy HBM-technológiában képes tartani a lépést a dél-koreai versenytársakkal, az további pozitív katalizátorként szolgálhat a vállalat számára.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!