Ezekre a chipgyártókra érdemes odafigyelni

Tetszett a cikk? Ezek is érdekelhetik

Mit hoztak az elmúlt napok a piacokon?

Eseményekben gazdag hetet zártunk most is a tőzsdéken. A Google és a Tesla nem kápráztatta el a részvényeseit legutóbbi jelentéseikkel, amelyek a szélesebb piacra is negatív hatással voltak. A Südzucker felkerül Kedvelt részvényeink közé is, míg a PannErgy-re vonatkozó célárunkat megemeltük.

GDP becslések és kamatdöntő ülések sorát hozza a jövő hét

Idehaza a második negyedéves GDP első becslésére lesz érdemes figyelni. Az eurózónából és az USA-ból is érkeznek a Q2-es GDP adatok. Szerdán a FED, pénteken a japán jegybank dönt a kamatokról. Az eurózónából a júliusi fogyasztóiár-indexet, az USA-ból a júniusi core PCE mutatót várjuk.

A félvezetőipar 2026-ra újabb történelmi mérföldkőhöz érhet, a globális piac mérete ugyanis megközelítheti az 1000 milliárd dollárt, amit a minden korábbinál erősebb AI vezérelt keresleti hullám támogat. A növekedés motorját a logikai és memóriachipek adják, miután az adatközpont beruházások soha nem látott mértékben növelik a GPU-k, ASIC-ek és HBM megoldások iránti igényt. A szektoron belüli teljesítmény ugyanakkor nem egységes: a strukturális növekedést élvező AI kapcsolt területek látványosan felülteljesítenek, míg az analóg, PC- és okostelefonpiac lassú és vegyes fellendülést mutat. A korábbi, a félvezető-szektor szegmenseit és ellátási lánc-kockázatokat bemutató írásunk után, ezúttal az iparág növekedési kilátásai, a különböző területeket érintő katalizátorok és a ciklikusság, mint fő kockázat, kerülnek az elemzés középpontjába.

Az iparági háttér bemutatását tartalmazó korábbi elemzésünk az alábbi linken keresztül elérhető.

A félvezetőipar mozgatórugói

A World Semiconductor Trade Statistics becslései szerint az iparág mérete 2026 végére elérheti a 975 milliárd dollárt, ami 26%-os év/év növekedést eredményezne, mindez a növekedési dinamika gyorsulását jelentené a 2025-ös 22,5%-ról. Földrajzilag valamennyi nagy régió piaca várhatóan bővülni fog 2026-ban, amelyek közül Amerika 34%-ot meghaladó növekedése az elsőszámú hajtóerő, amit Ázsia követ 25%-os expanzióval. A különböző termékkategóriák közül várhatóan továbbra is a memória és a logikai chipek tölthetnek be vezető szerepet, mindkettő több mint 30%-os éves növekedéssel. A legtöbb más termékkategória várhatóan folytatja a fokozatos fellendülését, mérsékeltebb ütemben bővülve, mint korábbi ciklusaik során.

Logikai chipek

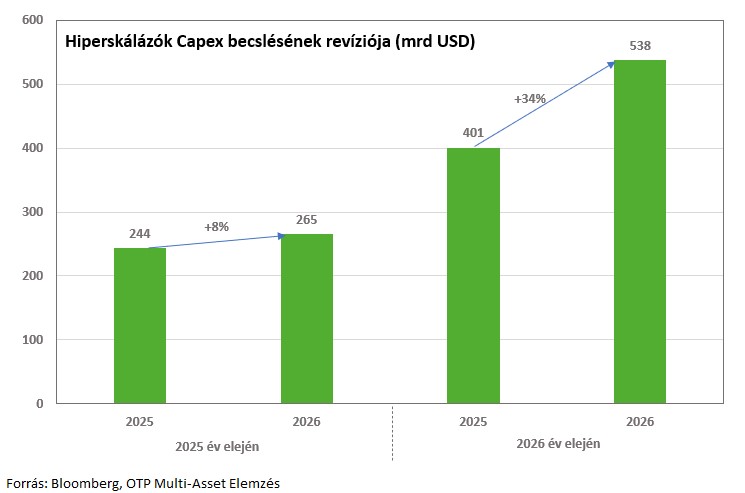

Az iparág elsődleges katalizátora továbbra is az AI infrastruktúra beruházások, amelyek elsősorban a nagy számítási teljesítményű logikai chipek iránti keresletet emelik meg. Az amerikai hiperskálázók - Google, Microsoft, Amazon, Meta és Oracle - 2026-ra vonatkozó Capex tervei az elmúlt egy évben közel megduplázódtak (továbbá a jelenlegi gyorsjelentési szezonban több vezető vállalat is újabb Capex emelést kommunikált), és ezek döntő hányada az adatközpont kapacitások bővítésére irányul. Mivel ezekben a rendszerekben a legnagyobb költségtényezőt a GPU-k és egyedi tervezésű AI-chipek (ASIC) jelentik, így a tőke jellemzően ebben a szegmensben csapódik le. A nagy technológiai vállalatok mellett az OpenAI további ~1000 milliárd dollárt tervez beruházásokra költeni 2030-ig, miközben a kormányzati mesterséges intelligencia projektek súlya a jelenlegi gyakorlatilag nulláról az évtized végére a globális AI Capex 20-40%-át is elérheti, tovább fokozva a keresletet.

Ugyanakkor az OpenAI hosszú távú kötelezettségvállalásainak teljesíthetőségével kapcsolatban érdemi kockázatok merülnek fel. A vállalat éves szinten mindössze mintegy 20 milliárd dollár bevételt termel, és saját előrejelzései szerint 2029 előtt nem várható pozitív cash flow termelés, ami kérdésessé teszi, hogy a jelenlegi beruházási és kapacitásbővítési vállalásokat finanszírozási oldalról fenn tudja-e tartani. Ezeket a bizonytalanságokat a piac is árazza valamennyire, azon cégek részvényei, amelyek növekedési kilátásai szorosan kapcsolódnak az OpenAI megrendeléseihez, relatív alulteljesítést mutatnak (például az Oracle esetében, ahol a jelentős hitelfinanszírozás tovább növeli a kockázatot). Azonban fontos hangsúlyozni, hogy az OpenAI mögött olyan tőkeerős stratégiai partnerek állnak, mint a Microsoft és az Nvidia, amelyeknek alapvető érdekük befektetéseik értékének megőrzése, továbbá a vezető chipgyártók számára is kiemelten fontos ügyfél. Ennek fényében korlátozottnak tartjuk annak kockázatát, hogy a tervezett beruházások teljes egészében meghiúsuljanak; sokkal inkább az ütemezés eltolódása vagy a vállalások mérsékeltebb mértékű módosítása tűnik reális forgatókönyvnek. Azonban a piac ezekkel a kockázatokkal valamilyen szinten már kalkulál elnézve az érintett vállalatok részvényeinek teljesítményét.

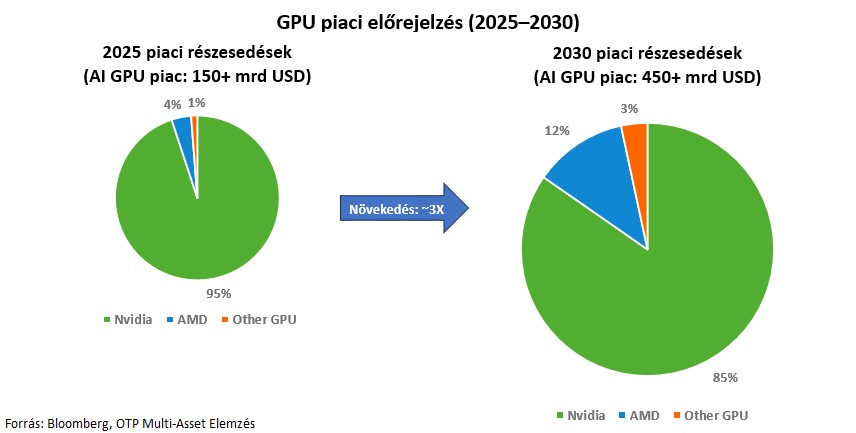

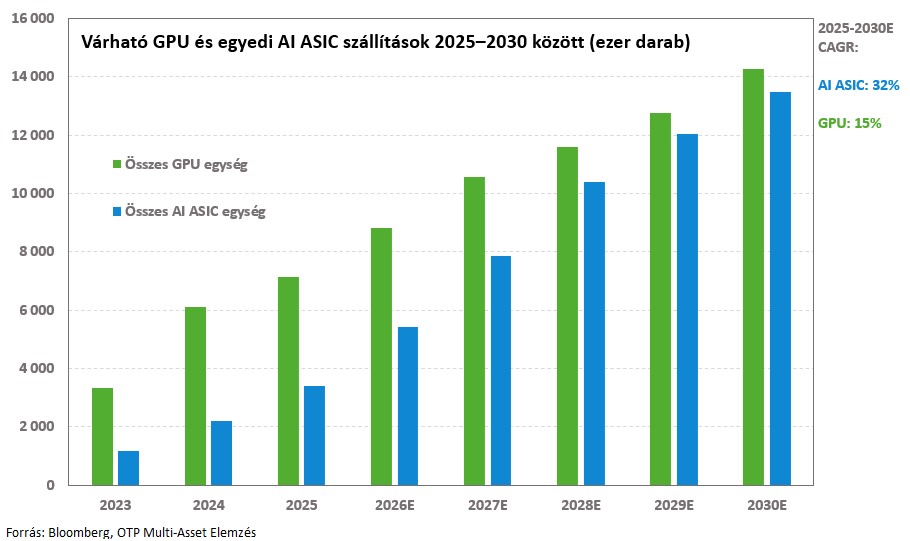

Az adatközpontokban használt AI-chipek piacát jelenleg a GPU-k dominálják, részesedésük megközelíti a 90%-ot, míg az ASIC-ek aránya mindössze 10% körüli. A GPU-k előnye a széles körű alkalmazhatóság és a magas számítási teljesítmény, különösen a nagy modellek betanítási fázisában, ami rövid távon rendkívül nehézzé teszi a kiváltásukat. Ennek köszönhetően a beruházási ciklus egyik legnagyobb haszonélvezői lehetnek a továbbiakban is, a piac mérete 2030-ig akár a háromszorosára is bővülhet. A szegmens erősen koncentrált: az Nvidia több mint 90%-os részesedéssel gyakorlatilag egyeduralkodó, az AMD a második, de jóval kisebb szereplő. Az Nvidia folyamatos termékfejlesztése és szoftveres ökoszisztémája (különösen a teljesítményoptimalizálás terén) miatt vezető pozíciója fenntarthatónak tűnik, ami jelentős árazási erőt biztosít a termékeinek. Ennek köszönhetően egy Nvidia GPU ára közel ötszöröse egy átlagos egyedi tervezésű AI-chipének, míg az AMD GPU-k ára nagyjából háromszoros szorzón forog az AI-ASIC-ekhez képest.

Az egyedi tervezésű AI-chipek erősségei a már betanított AI-modell használata során jönnek elő elsősorban, mivel feladatokra optimalizálhatóak és energiahatékonyak. A Google TPU i és a Meta saját fejlesztésű gyorsítói leginkább keresési és hirdetéscélzási feladatokra vannak optimalizálva, ugyanakkor TPU-k egyéb területeken a Meta chipjeinél jobb teljesítményre képesek. Az AWS Trainium chipjei, valamint a Microsoft hasonló terméke inkább a tömeges, üzemszerű modellfuttatásra specializált megoldások. Ahogy a fókusz a modellek betanításáról egyre inkább a használat irányába tolódik, ezek a specializált chipek piaci részesedést nyerhetnek a GPU-któl, ami az alacsony bázis miatt gyorsabb növekedést is lehetővé tesz számukra. A GPU-k árazási prémiuma ugyanakkor várhatóan fennmarad, még akkor is, ha a leszállított darabszámok tekintetében a két szegmens közötti különbség fokozatosan mérséklődhet. Az AI-ASIC piac vezető szereplője a Broadcom nagyjából 70%-os piaci részesedéssel, rajta kívül a Marvell Technology az egyetlen érdemi szereplő a piacon.

A logikai chipeken belül a CPU szegmens az elmúlt években egyértelműen alulteljesítő volt a GPU és ASIC piacokhoz képest, mivel a mesterséges intelligencia által generált strukturális keresletnövekedésből nagyrészt kimaradt. A CPU-k továbbra is elsősorban a végfogyasztói piacokhoz - különösen a PC eladásokhoz - kötődnek, ami jóval magasabb ciklikusságot eredményez a szektor AI orientált részeivel összevetve. Bár az AI funkciókkal ellátott PC-k részesedése várhatóan emelkedik a következő években, és ez a prémium termékmix révén javíthatja a bevételi szerkezetet, a korlátozott felhasználási esetek és a magas rendszerköltségek miatt mindez önmagában nem jelent érdemi strukturális növekedési katalizátort a CPU piac számára. Így ugyan az átlagos értékesítési ár emelkedhet, az eladott mennyiségre gyakorolt hatása limitált lehet.

Memóriachipek

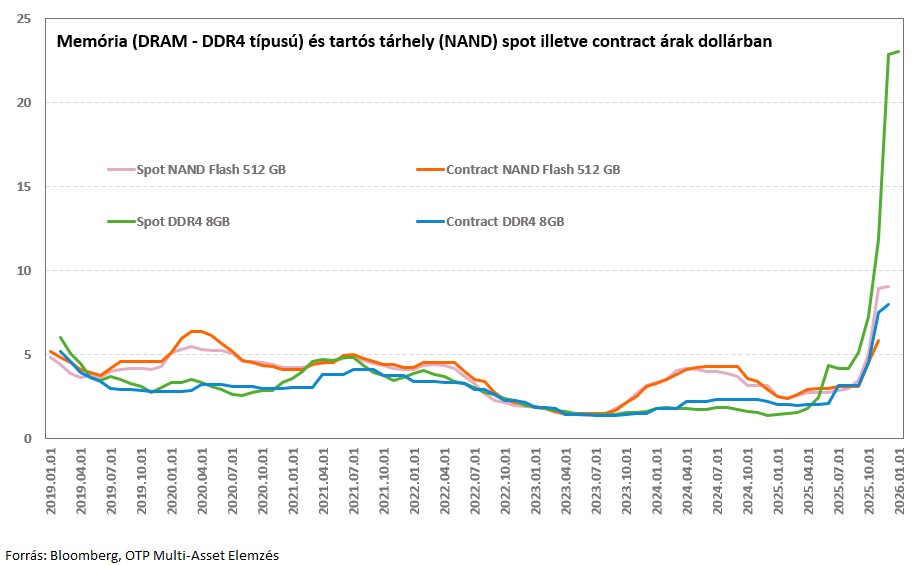

A memóriachipek piacán belül a DRAM (ideiglenes memória) szegmens elsőszámú mozgatórugója a nagy sávszélességű memóriachipek (HBM) iránti rendkívül erős kereslet, amelyet az adatközpont beruházások támogatnak. Az AI-infrastruktúra kritikus elemévé váló HBM egy magasabb marzsú memória-termék, mint a sztenderd PC és okostelefonokba szükséges megoldások, így a gyártók termelési fókusza egyre inkább erre a termékkörre helyeződött át. Ez a folyamat azonban kínálati szűkülését eredményezett a hagyományosabb memória piacán, ami az árak robbanásszerű növekedéséhez vezetett. Az utóbbi hónapokban látott növekedési dinamika azonban lassulhat az év első felében a PC és okostelefon-gyártók (Dell, HP, Lenovo, Apple) egészségesebb készletszintjeinek köszönhetően, melyek csökkentik a keresleti nyomást. Azonban az év második felében újból jelentősen javulhat az árazás, ahogy a HBM-ek részesedése nő a memória-termékek között, ezzel nyomást gyakorolva a hagyományos DRAM-kínálatra.

A memóriachip-gyártók várhatóan az idei év közepétől kezdik meg az új generációs HBM4 chipek szállítását, amelyek a jelenleg legfejlettebb HBM3e termékekhez képest legalább 30%-os gigabájtonkénti áremelkedést eredményezhetnek. Ezek a megoldások nagyobb sávszélességet biztosítanak, ami gyorsabb betanítást és futtatást eredményez az AI-modellek esetében, valamint nagyobb paraméterszámú modellek futtatására is alkalmas és mindezt energiahatékony módon végzik az előző generációs memóriachipekhez képest. Az év második felében a HBM értékesítések jelentős részét tehetik ki az új-generációs chipek az Nvidia Rubin GPU-jának bevezetésének köszönhetően (több memóriát igényel), amely már HBM4 re épül. A HBM keresletet a növekvő egyedi tervezésű AI-chip (ASIC) eladások is segítik, tekintve, hogy fontos szerepet játszik mind a AI-modellek betanításában, mind a következtetési fázisban. Iparági becslések szerint a HBM-piac mérete 2025-ben mintegy 35 milliárd dollár lehet, amely 2026 végére akár 68 milliárd dollárra is bővülhet, tükrözve a szegmens rendkívül dinamikus növekedési pályáját.

A DRAM piachoz hasonló folyamatok játszódtak le a NAND (tartós tárhely) területén is. A mesterséges intelligencia a nagyobb kapacitású SSD-k iránti keresletet növeli, ami több mint ellensúlyozhatja a potenciálisan gyengébb PC- és okostelefon-eladásokat, és a szűkös kínálat miatt a NAND árakat is feljebb nyomhatja. Jelenleg a memóriachip-gyártók részéről kevés hajlandóság mutatkozik a NAND kapacitások bővítésére, mivel a forrásokat elsősorban a magasabb árrésű HBM-termékekre irányítják át, így az erős AI-vezérelt kereslet továbbra is támogathatja a magasabb árakat az idei év során. Ezeknek a folyamatoknak köszönhetően az iparág szereplői (Micron, SK Hynix, Samsung) jelentős felfelé irányuló EPS revíziókat könyvelhettek el, és erős eredménymomentummal vágnak neki az évnek.

Analóg chipek

Az utóbbi években lemaradónak számított az analóg chip szegmens, mivel a beruházások többnyire nem a hozzájuk köthető projektekbe koncentrálódtak. Végfelhasználói piacaik ciklikusak és bár formálódó fellendülés tapasztalható, a korábbiakhoz képest lassabb az élénkülés a ciklus ezen fázisában. Ez késlelteti a kapacitáskihasználtság javulását, ami gátolja a méretgazdaságossági előnyök realizálását, így a marzsok továbbra is nyomás alatt maradhatnak. A szegmens vállalatai vegyes fundamentumokat és divergens kilátásokat mutatnak, az elemzői konszenzus pedig összességében csupán egyszámjegyű bevételi növekedést vár 2026-ra.

A felhasználási területek közül az ipari és autóipari piaci kilátások némileg javultak különösen a nagyobb diverzifikált szereplők – például a Texas Instruments, az Infineon és az Analog Devices – esetében. Ugyanakkor az elektromosjármű-értékesítések, mint potenciális katalizátor, továbbra is vegyes képet mutatnak: Kínában javultak az előretekintő prognózisok, míg Európában és az Egyesült Államokban inkább lefelé irányuló eladási revíziók érkeztek. Ehhez képest a PC és okostelefonpiac mint végfelhasználói terület stabilizálódott a vámok okozta tavalyi turbulenciák után.

Ahogy a PC piacnál, úgy az okostelefonok esetében is emelkedhet az AI funkciókkal felszerelt eszközök aránya az összes eladott terméken belül, ami elsősorban az átlagos eladási árakat támogathatja, ugyanakkor a volumenekre várhatóan korlátozott hatást gyakorol. További kockázatot jelent, hogy a hagyományos memória termékek árának meredek emelkedése az év során átgyűrűzhet a végfelhasználói árakba, ami visszafoghatja a keresletet mind a PC , mind az okostelefon-piacon. Hosszabb távon ugyanakkor az IoT , robotikai és önvezető rendszerek fokozatos elterjedése új keresleti katalizátort jelenthet az analóg chipek számára.

Kereslet-kínálati viszonyok, ciklikusság, készletek

Az elemzési sorozatunk korábbi részében bemutatott geopolitikai tényezők mellett a ciklikusság az egyik legmeghatározóbb kockázat, ami alapvetően befolyásolja az iparág értékeltséget.Normál piaci környezetben az analóg chipek tekinthetők a félvezetőszektor legkevésbé ciklikus részének, mivel széles körű alkalmazási területeik – többek között az egészségügy és más, stabilabb beruházási ciklussal rendelkező iparágak – mérséklik a kereslet ingadozását.

Ezzel szemben a logikai chipek esetében jóval erősebb a ciklikusság, hiszen több végpiacuk – például a PC és okostelefon szegmens – érzékenyen reagál a rövid távú keresletváltozásokra. Az elmúlt években azonban az AI adatközpontok építése új, strukturális növekedési pillért hozott létre, különösen a GPU és ASIC szegmensekben. Ez a trend érdemben csökkenti a ciklikusság okozta kockázatokat, és hozzájárul a kapcsolódó vállalatok értékeltségi szorzóinak tágulásához.

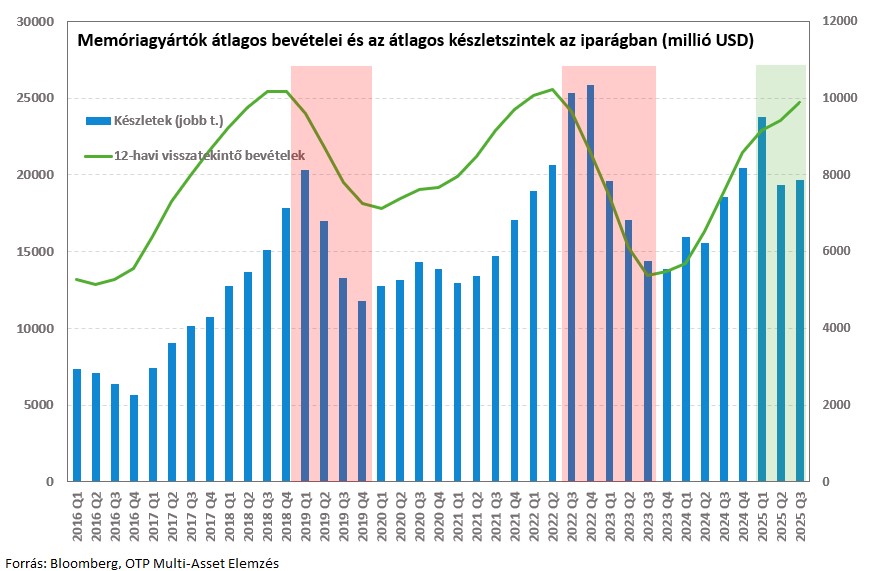

A félvezetőszektoron belül a memóriachipek számítanak a legciklikusabb területnek, aminek következtében hagyományosan a legalacsonyabb értékeltségi szintek is itt jellemzők. A végfelhasználói kereslet rendkívül volatilis a PC , mobil , szerver és autóipari alkalmazásokban, miközben a gyártókapacitások rugalmatlansága gyakran vezet túlkínálathoz. Emellett a piaci szereplők hajlamosak a túlberuházásokra fellendülés esetén, amely később magas fix költségekhez vezet a ciklus leszálló ágában és így még nagyobb visszaesést eredményezhetnek profitban, mint bevételben, szélsőséges esetben veszteségtermelés is lehetséges. Azonban az adatközpontok óriási memóriaigénye strukturális növekedési sztorit eredményezhet az iparágban, ami átformálhatja a szegmensről alkotott hagyományos képet: erősen ciklikus szegmens helyett a jövőben az AI-infrastruktúra szűk keresztmetszetévé válhat, amely átárazódáshoz vezethet a területen.

Az iparágon belül a logikai chipek és azon belül is különösen a GPU és ASIC piacokon, valamint a memóriachipek esetében látszik erősen keresleti piac. Az ASIC terület vezető vállalatának számító Broadcom 2026-ra az AI-kapcsolt értékesítések 100%-os növekedésére számít a leszerződött, de még nem realizált bevételek (backlog) alapján. A GPU piac domináns szereplőjének számító Nvidia több mint 500 milliárd dolláros backloggal rendelkezik a 2025-2026-os időszakra, amely alapján idén több mint 50%-os vállalati szintű árbevétel növekedés jöhet. A kereslet azonban talán még ennél is nagyobb mértékben feszíti a memóriachip szegmenst: a vezető gyártók idei kapacitásuk jelentős részére – esetenként gyakorlatilag teljes egészére – már előre leszerződtek, miközben kulcsügyfeleik igényeit csak részben tudják kiszolgálni; a Micron például várhatóan csupán a megrendelések mintegy kétharmadát képes teljesíteni.

A memóriachipek nagy ciklikussága miatt ezen a területen a kereslet-kínálati viszonyok mellett kiemeleten fontosak az aktuális készletszintek. Az iparág korábbi növekedési ciklusai során készletfelhalmozás volt jellemző, ehhez képest a mostani ciklusban ez nem látszik, készletek száma az utóbbi negyedévekben visszaesett, a készleten tartási napok (days of inventory) évek óta csökken. Ez a jóval egészségesebb készletpozíció arra utal, hogy akkor sem feltétlenül térnének vissza a múltban látott, mély korrekciók a memóriaárakban (vagy legalábbis nem egyből), ha a kínálat idővel közelebb kerülne a kereslethez. A mostani ciklus így ellenállóbbnak és tartósabbnak tűnik a korábbiaknál.

Összességében továbbra is az AI vezérelt szegmensek — a logikai chipeken belül elsősorban a GPU-k és AI specifikus ASIC-ek, valamint a memóriachip piac — mutatják a legnagyobb felülteljesítési potenciált. Ezekben a kategóriákban a tartósan erős kereslet nemcsak a volumenbővülést, hanem a vállalatok árréseit is támogatja, ami kedvezően hat az értékeltségi szintekre. Ezzel szemben az analóg chipek esetében az igazi katalizátor még várat magára, azonban az önvezető autók vagy a robotika, mint strukturális témák a későbbiekben akár betölthetik majd ezt a szerepet.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!