Nagyot ralizott a lítiumpiac vezetője, már nem olcsó a részvény

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

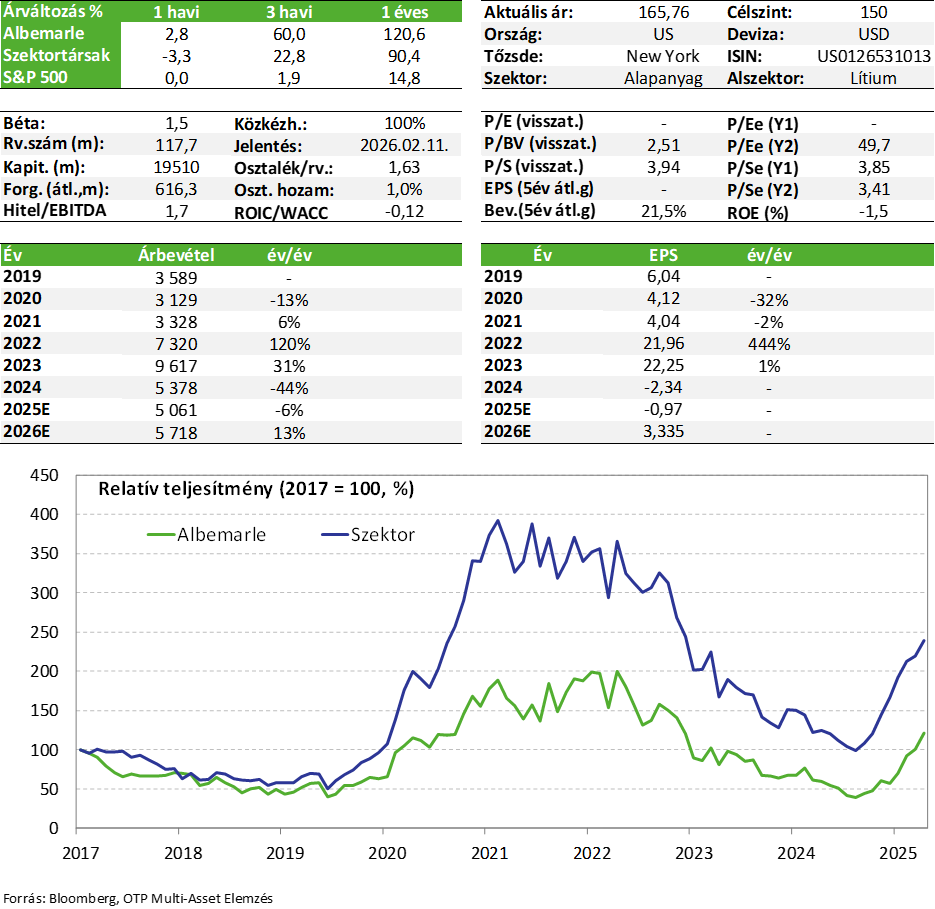

Alaposan megszaladt a lítiumpiac vezetője, az Albemarle részvényének árfolyama az elmúlt hetekben, amely így egy év alatt mintegy 125%-kal került feljebb, míg a tavaly áprilisi mélyponthoz képest több mint háromszorosára emelkedett a papírok ára. A lítiumpiaci kilátások továbbra is kifejezetten kedvezőek, az elektromos autók értékesítése és az energiatárolás szektora is nagyot ugrott éves szinten, bár előbbi esetében 2026-ban már némi lassulás várható a növekedési ütemet illetően. A javuló fundamentális képpel párhuzamosan ralizott az Albemarle árfolyama is, ahol azonban az értékeltség némileg előreszaladt meglátásunk szerint a lítium árfolyamához képest, így a hozam / kockázat már nem tűnik kiemelkedőnek, és 150 dolláros már megemelt célárunkat is meghaladták a papírok. A kockázatvállalóbb befektetők számára a tartás még indokolt lehet részleges profitrealizálás mellett, ám Kedvelt részvényeink listánkról az Albemarle részvényét levesszük.

Lítiumpiaci kilátások

Az elmúlt hónapokban kifejezetten kedvezően alakult a lítiumpiac helyzete. A Rho Motion elemzőház adatai alapján 2025-ben az elektromos autós értékesítések elérték a 20,7 millió darabot, amely éves szinten 20%-os növekedésnek felel meg (viszonyításképpen, az S&P becslése szerint 2025-ben globálisan valamivel több mint 91 millió autót értékesítettek összesen). A legtöbb elektromos autót Kínában adták el (+17% év/év, 12,9 millió darab), de Európában nagyobb volt a növekedés üteme (+33% év/év, 4,3 millió darab). Ehhez képest Észak-Amerikában mérsékelten csökkentek az eladási számok, amiben szerepet játszhat az adókedvezmények tavalyi kivezetése is. A Rho Motion elemzői azonban lassabb növekedési ütmet várnak 2026-ban a globális elektromos autós piacon különböző okok miatt (pl. európai emissziós célok könnyítése, adófizetések és támogatások változása Kínában stb.).

Hasonlóan remekül teljesített az energiatárolás piaca is 2025-ben, amely a lítiumkereslet másik kiemelkedően fontos forrásává vált az elmúlt néhány évben. A Benchmark Mineral Intelligence elemzőház adatai alapján az energiatárolás piaca tavaly már a lítium-ionos akkumulátorok keresletének közel 20%-át adta, és év/év alapon 51%-os volt a növekedés (az elektromos autók a lítium-ion akkumulátor kereslet 75%-át adták). Ezen a piacon a 2026-os év is erős lehet.

Mindeközben a relatíve nyomott lítium árfolyamok mellett a kínálati oldalon alacsonyabb volt az aktivitás az elmúlt években, így elképzelhető, hogy a jelenleg túlkínálatos lítiumpiac ismét deficites lesz (ez persze nem garantált). Az S&P becslése szerint 2026-ban 109 ezer tonna túlkínálat várható még a tavalyi 141 ezer tonnás többlettel szemben. Ehhez képest a Morgan Stanley elemzői 80 ezer tonnás deficitet várnak, míg a UBS-nél 22 ezer tonnás mínuszra számítanak. Elég nagy eltérések vannak tehát az előrejelzésekben, ami nem szokatlan egy kevésbé átlátható, de erősen növekvő kereslettel rendelkező nyersanyag esetében.

A lítiumpiaci árfolyamok mindenesetre pozitív irányba mozdultak el az elmúlt hónapokban a kedvező keresleti-kínálati képnek köszönhetően.

Forrás: Bloomberg, OTP Multi-Asset Elemzés

Értékeltség és az árfolyam meredek emelkedése

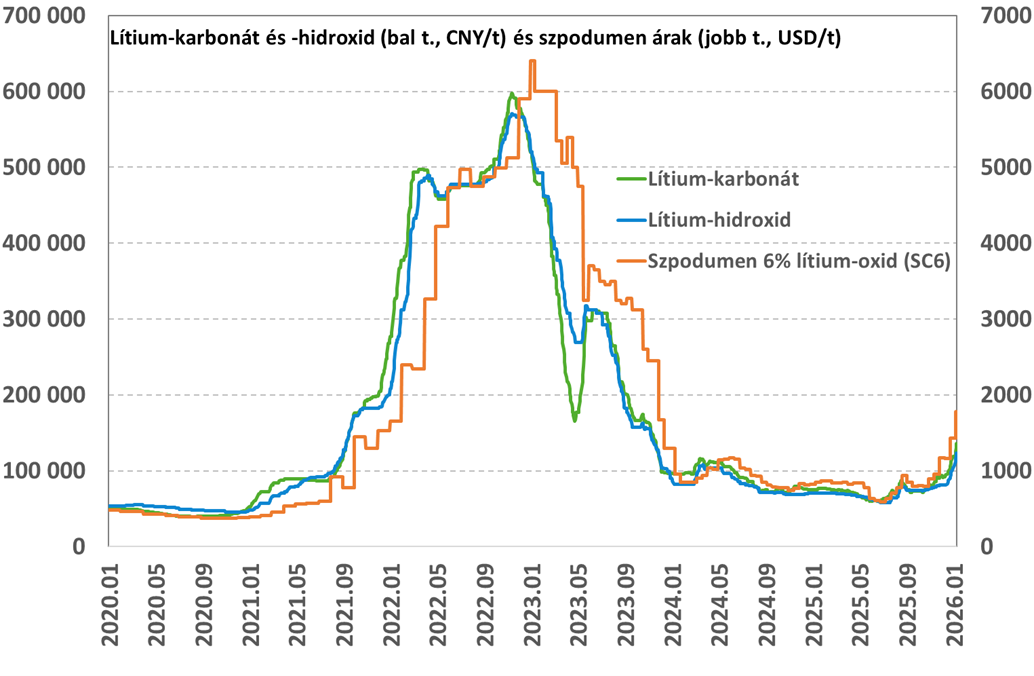

A lítiumpiaci kilátások tehát továbbra is konstruktívak, ám a másik oldalon felmerül a kérdés, hogy az Albemarle jelenlegi árfolyama milyen befektetői várakozásokat tükröz vissza. A társaság papírjai tavaly egy ideig még az 50-60 dolláros sávban is mozogtak (a Trump-kormányzat áprilisi vámbejelentéseit követően egészen 50 dollárra esett vissza, míg a lítiumpiaci árfolyam júliusra érte el mélypontját). Az áprilisi mélypont óta azonban több mint háromszorosára emelkedett az Albemarle részvényeinek árfolyama és jelenleg 160-170 dollár körül forognak (de január végén megközelítette a 200 dollárt is).

Legutoljára 2023 őszén volt hasonlóan magas a részvények árfolyama, míg a mindenkori csúcsokat 2022 őszén érte el az Albemarle (300 dollár felett). Ehhez képest a lítium árfolyama jelenleg (lítium-karbonát) 130-140 ezer jüan / tonna körül mozog, míg ez 2023 szeptember-október környékén még 180-200 ezer jüan / tonna volt, ami november végére alaposan bezuhant. A részvény árfolyam mindenkori csúcsa idején közel 600 ezer jüan / tonna volt a lítium árazása.

A társaság P/E mutatója a 2026-os várt EPS mellett több mint 48-szoros (3,42 USD), míg a 2027-es EPS mellett 23-szoros (7,18 USD). Megjegyezzük, hogy ciklikus vállalatok esetében a ciklus aljához közeli árazások mellett gyakoriak a hasonlóan magas értékeltségi számok, és magasabb lítium árfolyam mellett az értékeltségi kép javulhat. Ennél érdekesebb, hogy az Albemarle a 2022-es rekord évben 22,4 dolláros, míg a szintén erős 2023-as évben 13,7 dolláros EPS-t termelt. Utóbbi évben az átlagos lítium árazás kb. 260 ezer jüan / tonna volt. Hasonló profittermelés mellett a P/E mutató csak 12-szeres lenne a mostani árfolyam mellett, de a maihoz képest jóval magasabb lítium árak lennének szükségesek hozzá. Természetesen nem csak az árazás határozza meg a profitot, hanem a kitermelt lítium volumene, illetve a költségszerkezet is befolyásolja ezt.

A kedvező kereslet-kínálat miatt ugyan még látunk teret a lítium árának emelkedése előtt, így kedvező részvény- és nyersanyagpiaci hangulat mellett az Albemarle árfolyama is mehet még feljebb, de a fentebbi adatok alapján úgy tűnik, hogy némileg előreszaladt az értékeltség. Részünkről kisebb esélyt látunk arra, hogy a lítium ára megközelítse a korábbi csúcsokat (pl. bányák újranyitása, barnamezős bővítések miatt stb.).

Mindezeket figyelembe véve az Albemarle részvényeit levesszük Kedvelt részvényeink listánkról, elsősorban értékeltségi okok miatt és annak köszönhetően, hogy a hozam / kockázat már nem látszik kiemelkedőnek. Ettől függetlenül a tartás még indokolt lehet a kockázatvállalóbb befektetők számára (vagy rövidebb távú taktikai jellegű kereskedés), de érdemes megfontolni a részleges profitrealizálást is ezeken a szinteken.

A társaság negyedik negyedéves jelentése majd holnap piaczárás után érkezik (február 11, szerda). A gyorsjelentések jellemzően kockázatot jelentenek (pozitív vagy negatív irányban), így a levétel kapcsán ezt már nem várjuk meg részünkről. Korábbi célárunk 150 dollár volt, az Albemarle részvények árfolyama pedig év eleje óta végig ezen szint felett mozgott.

Albemarle technikai kép

Az utolsó két hétben látható csökkenés, egyelőre korrekció, az ideális emelkedő trend felett. Az elkövetkező két hétben, ha nem fog új csúcsra menni, akkor fordulós minta is kialakulhat. A 162,5 lehet majd ennek a nyakvonala, amely alá zárás hozhat majd teljes fordulatot. De ehhez a szcenárióhoz vissza kellene mennie a görbének a 175 feletti tartományba. Egy rés is van lefele, ha ez nem töltődik be, akkor még nagyobb eséllyel jöhet korrekció. Erős támasz csak a 100 környéki zónában van.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!