Verseny a digitális világ trónjáért

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az utóbbi hónapokban a befektetők újra rátaláltak az AI sztorihoz kapcsolódó részvényekre, melyek közül továbbra is a félvezetők tűnnek a legnépszerűbbnek. Az AI infrastruktúra kiépítése javában zajlik és a folyamat szűk keresztmetszetét a chipgyártók jelentik, így a profit jelentős része jelenleg náluk csapódik le. Azonban ahogy az adatközpontok kiépülnek és a mesterséges intelligencia kapacitáskorlátai minimalizálódnak a jövőben, úgy a hardver oldalról a szoftverek felé tevődhet át a hangsúly. Kérdés, mely tech cégek a legjobban pozícionáltak a szoftver oldalon ahhoz, hogy nagy szeletet hasíthassanak ki az ágazat profitjából.

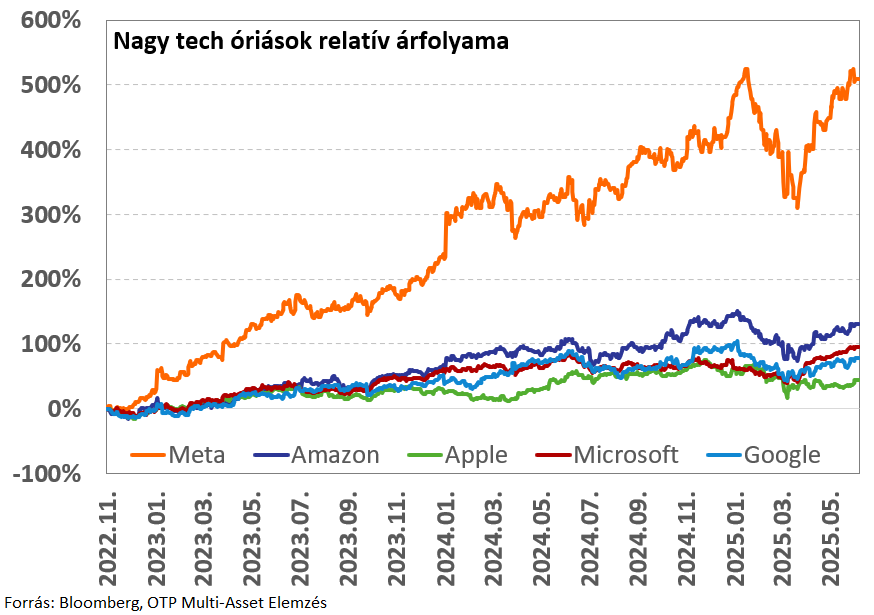

A félvezetők között az Nvidia egyértelmű versenyelőnnyel rendelkezik a fejlettebb chipjeinek köszönhetően. A versenytársak ugyan próbálnak felzárkózni, azonban a domináns piaci pozícióból származó előnyök egyértelműen megmutatkoztak a piaci árazásban az elmúlt években. Ezen logika mentén érdemes lehet megvizsgálni mit mond a piac a szoftver oldalon tevékenykedő tech óriások közötti verseny alakulásáról. Bár a hírek alapján a vállalatok közötti verseny szoros és nincs olyan kiemelkedő szereplő, mint az Nvidia a félvezető szektorban, a részvényárak teljesítményéből mást láthatunk. A ChatGPT 2022 november végi megjelenése óta, amelyet tekinthetünk az AI berobbanásának, a Meta részvénye jócskán felülteljesítette a rivális papírokat.

A Meta tényleg mindenki előtt jár?

A Meta AI-ról megjelenő információk alapján aligha a technológia versenyelőnyt árazta a piac az utóbbi időben. A vállalat mesterséges intelligencia modellje pozitív értelemben nem emelkedik ki a többi közül, továbbra is a ChatGPT tűnik a vezető szereplőnek ezen a területen. Azonban a többi nagy tech céghez képest a Meta tevékenységi köre eltér. Bevételeik nagy része nem felhőszolgáltatásokból vagy keresőmotorokból származik, ahol intenzív verseny van a tech óriások között, hanem közösségi média platformjaiból, illetve azokon keresztül online hirdetési felületek értékesítéséből. Ezen a területen pedig a vállalat domináns szereplőnek számít, ami akárcsak az Nvidia esetében itt is megjelenik az árazásban.

Továbbá a Meta képes volt az üzleti folyamataiba sikeresen integrálni a mesterséges intelligenciát és az abból származó előnyöket monetizálni, ami nem mindig olyan egyszerű a technológia cégeknek. A vállalat hatékonyabban tudta megcélozni az érdeklődő közönséget reklámjaival és kedvezőbb tartalmakat tudott számukra nyújtani az utóbbi időben, így a felhasználók több időt töltenek a közösségi média platformjaikon. Ennek köszönhetően a Meta kifizetődőnek látja a mesterséges intelligenciához kapcsolódó tőkebefektetéseket és növelte is az idei évi tervezett összeget erre a célra. Továbbá a héten napvilágot látott hírek szerint a cég több tízmillió dolláros kompenzációs csomagért cserébe megszerezte az Apple AI-igazgatóját, amely része az agresszív szakember-toborzási stratégiának.

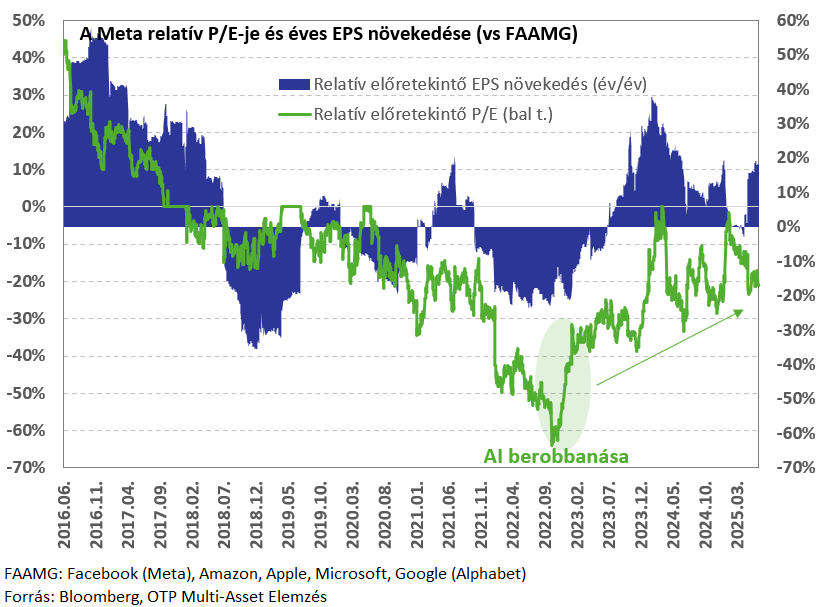

Összességében a befektetők pozitívan értékelik a Meta törekvéseit és elért eredményeit az AI versenyben, valamint a vállalat közösségi média szegmensben betöltött stabil versenyképes pozícióját. A cég kedvezőbb piaci környezetben működik, mint számos más nagy technológia szereplő, akik a felhőszolgáltatásokban és a keresőmotorok piacán intenzívebb versenynek vannak kitéve. Ezen felül a vállalat fundamentumai is indokolták az utóbbi években látott jó teljesítményt. Az AI berobbanásakor a Metát közel 60%-os P/E diszkonton kereskedték a többi nagy tech céghez képest, azóta ez az árazási diszkont folyamatosan csökken, amit segít az is, hogy az utóbbi 2 évben már a versenytársakénál nagyobb EPS növekedést prognosztizálnak a vállalat esetében.

A részvények teljesítménye alapján nem csak a Meta tűnik kiugrónak, de az Apple is kiemelhető, igaz negatív értelemben.

Lemaradt az Apple

Az Apple részvényei alig több mint 40%-ot emelkedtek az utóbbi több mint két és fél évben, ami a legkevesebb a nagy tech cégek közül. Ennek oka elsősorban vállalat lemaradása az AI fejlesztési versenyben, bár a gyenge kínai iPhone értékesítési számok sem segítették az árfolyamot. Az Apple korábban az idei évre harangozta be egy új személyre szabottabb, mesterséges intelligenciával vezérelt Siri asszisztens megjelenését, azonban ez várhatóan 2026-ra csúszik majd.

Továbbá egy múlthéten megjelent Bloomberg jelentés szerint a vállalat mérlegeli, hogy az Anthropic vagy az OpenAI mesterséges intelligencia technológiáját használja a Siri új verziójának működtetéséhez. Bár a piac elsődleges reakciója pozitív volt a hír kapcsán, hosszabb távon aggasztó lehet, hogy az Apple képtelen versenyképes AI modellt fejleszteni. A 2010-es években a vállalat innovatív képességeinek köszönhetően tett szert vezető szerepre az iparágban, mindig a versenytársak előtt járt két lépéssel és diktálta az irányt. Azonban mára az Apple már inkább két lépéssel a többiek mögött van és a forradalmi megoldások hiányoznak.

A helyzet megoldásának sürgősségét támasztják alá azok a sajtóértesülések is, melyek szerint az Apple fontolgatja a Perplexity AI felvásárlását, amely jelenleg harmadik legnagyobb piaci részesedéssel bír a generatív AI chatotok piacán a ChatGPT és Gemini mögött. A felvásárlással az alkalmazáson túl szakembereket is szerezne a cég, amire nagy szüksége van miután az AI-igazgatójuk átigazolt a Metához. Véleményünk szerint egy ilyen tranzakció sokat segíteni az Apple-nek visszatérni az AI versenybe.

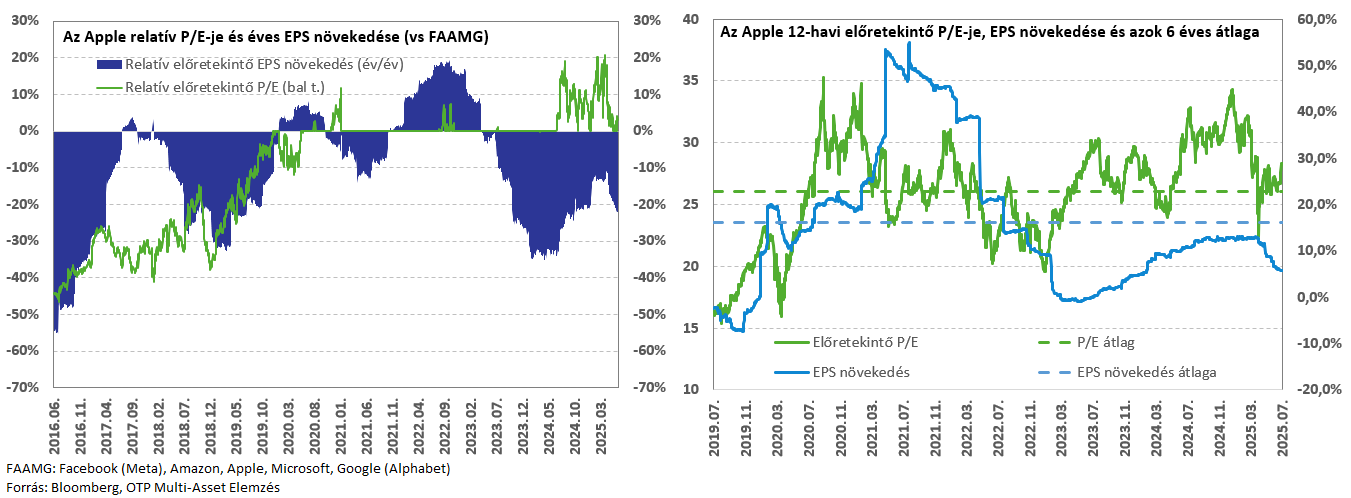

Bár az árfolyammozgások és hírek egyértelműen abba az irányba mutatnak, hogy az Apple lemaradásban van a többi nagy technológiai cég mögött, ez egyelőre az árazásban nem jelenik meg. A vállalatot relatív P/E prémiumon kereskedik a versenytársakhoz és saját előző hatéves átlagához képest is, miközben a EPS növekedési üteme elmarad mind a többi tech óriásétól, mind a saját hatéves átlagától. Mindezek fényében nem az Apple tűnik legvonzóbb AI sztorihoz kapcsolódó befektetésnek jelenleg.

Nagy verseny a Microsoft, az Amazon és a Google között

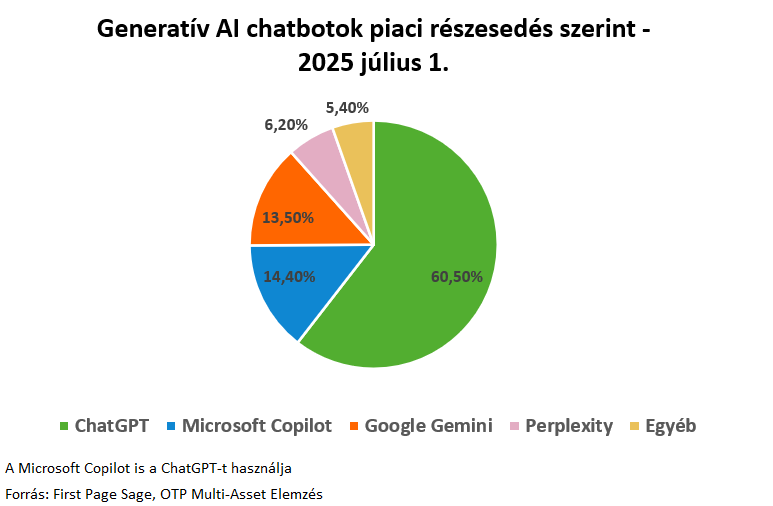

Nem csupán a piaci árazás az egyetlen, amiből kiindulhatunk, ha szeretnénk megállapítani melyik technológia vállalat van jól pozícionálva az AI versenyben. A Microsoft, Google és az Amazon számos területen folytatnak komoly küzdelmet egymással. Az egyik ilyen az AI chatbotok, ahol a ChatGPT lépett először piacra és ennek köszönhetően piacvezető szerepre tett szert a felhasználószám tekintetében, amit a mai napig tart. A Microsoft Copilot alkalmazásába is a ChatGPT-t integrálták, így tulajdonképpen az OpenAI-on keresztül a Microsoft uralja a piac közel 75%-át, míg a második helyen a Google Gemini AI áll. Technológiai szempontból is az élmezőnyben foglalnak helyet az imént említett szereplők, bár ezt jóval nehezebb megítélni, valószínűleg közelebb lehetnek egymáshoz, mint amit a piaci részesedések tükröznek.

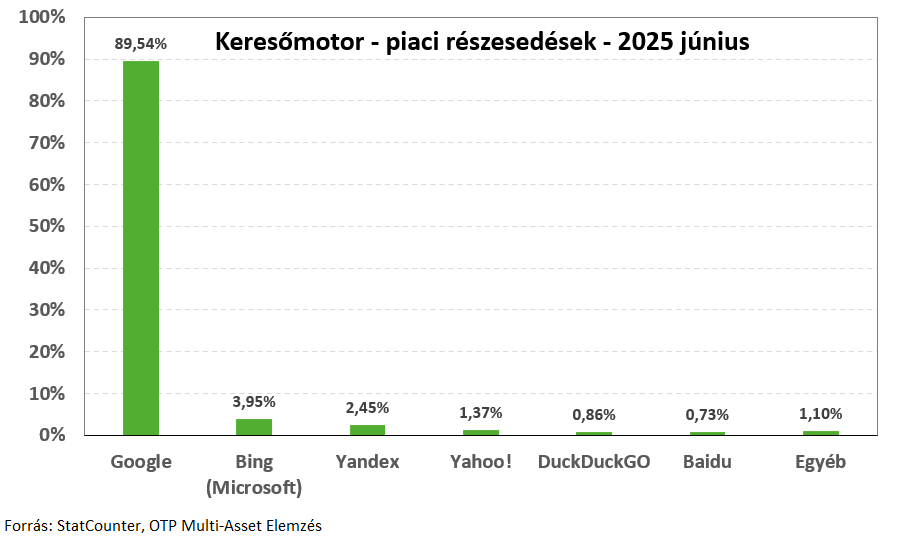

Az AI alkalmazásokhoz kapcsolódó következő nagy terület a keresőmotorok. A Google keresője hosszú ideje domináns pozícióban van a piacon, azonban az AI megoldások integrálása a keresőmotorokba komoly verseny elé állíthatja a jövőben. A Microsoft Bing Copilot-tal felturbózott változata dinamikus növekedést tudott felmutatni az utóbbi időben a felhasználószám tekintetében, azonban ez összességében még mindig nehezen látható a piaci részesedésekben, ahol a Google közel 90%-kal rendelkezik.

Ezzel kapcsolatban az idei év során egy amerikai szövetségi bíró megállapította, hogy a vállalat visszaélhetett erőfölényével az online keresési és hirdetési piacon, ami arra kényszerítheti a vállalatot, hogy eladja vagy átszervezze böngésző és hirdetési üzletágát. Bár hasonló vizsgálatok korábban is voltak más nagy tech cégekkel szemben különböző területeken, ezeknek eddig nem volt drasztikus hatása a vállalatok üzleti folyamataira, így erősen kérdéses, hogy ebben az esetben lesz-e.

Továbbá a héten érkezett hír, hogy a Perplexity elindította az új AI-asszisztenssel felszerelt internetes böngészőjét, illetve az OpenAI is tervezi piacra dobni hasonló termékét. Ezek a megoldások hosszabb távon veszélyeztethetik a Google Chrome piacvezető pozícióját, azonban a Gemini böngészőbe való integrálásával igyekszik tartani a lépést a Google a versenytársakkal.

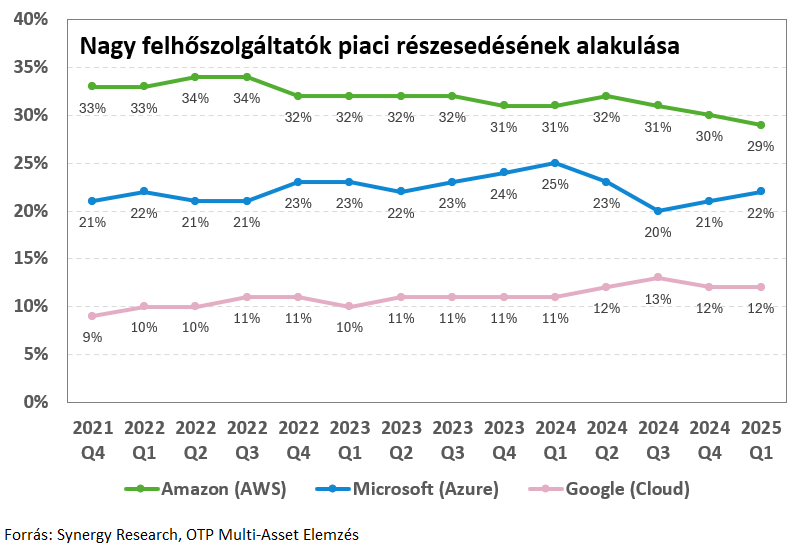

Végül érdemes megvizsgálni az AI-hoz elengedhetetlen felhőszolgáltatások terén, hogy állnak a tech óriások. Az Amazon, a Google és a Microsoft a három legnagyobb szereplő, akik együttvéve 63%-át fedik le a felhőszolgáltatási piacnak. A vezető pozícióban az Amazon található azonban a piaci részesedése már évek óta csökken, míg a Microsoft a második helyen sokat közeledett hozzá az utóbbi negyedévekben és komoly kihívások elé állíthatja a céget a jövőben. A harmadik helyen álló Google stabil növekedést hozott az utóbbi években, azonban jelenleg nem tűnik veszélyesnek a két vezető vállalat pozíciójára.

Összességében az imént érintett területek alapján talán a Microsoft lehet a legjobban pozícionált vállalat az AI versenyben, mivel az OpenAI-on keresztül vezető AI alkalmazásokkal rendelkeznek (igaz, jelenleg nem felhőtlen a viszony), továbbá mind a keresési, mind a felhőszolgáltatások terén második helyen állnak és dinamikus növekedést tudnak produkálni. Ráadásul a felhőszolgáltatások terén reális esély nyílhat a vezető pozíció megszerzésére a következő években az aktuális trendeket figyelembe véve. Mindez a papír értékeltségében is megjelenik, a nagy tech cégekhez képest nagyjából 20%-os P/E prémiumon kereskedik a részvényeket, miközben az EPS növekedés üteme elmarad a versenytársakétól. Ezen felül a vállalat önmaga hatéves P/E átlagát is bő 10%-kal meghaladja. A növekedési kilátások nem feltétlenül indokolják ezeket az árazási szinteket a jó piaci pozícionáltság azonban részben magyarázhatja ezt.

Ezzel szemben a Google nem tartozik a befektetők kedvencei közé, annak ellenére sem, hogy a vállalat EPS növekedési várakozásai meghaladják a nagy technológia cégek átlagát. A részvények több mint 40%-os P/E diszkonton forognak a versenytársakhoz képest és több mint 20%-os diszkonton a saját hatéves átlagukhoz képest. Az értékeltségek különösen nyomottnak tekinthetőek annak fényében, hogy a vállalat alapvetően nem áll rosszul az AI versenyben, élmezőnyben van az AI chatbotok és a felhőszolgáltatások terén is, míg domináns pozícióval rendelkezik a keresőmotorok piacán. Az egyetlen probléma ezutóbbi jogi megítélése lehet, amennyiben illegális monopóliumnak minősítik a Google piaci pozícióját, úgy akár a keresési és hirdetési üzletág feldarabolása is elképzelhető, ami komoly érvágást jelentene a vállalat számára, mivel ez az elsőszámú üzleti szegmense. Az árazási szintekben valószínűleg ez a kockázat jelenik meg. Ha megbirkózik ezzel a feladattal a vállalat és túljut rajta, akkor komoly potenciál lehet a részvényekben.

Az Amazon egyik legnagyobb befektető az Anthropic AI-ban, továbbá vezető szereplő a felhőszolgáltatások terén is, habár a piaci részesedése évek óta csökken. A papír árazásában is azt lehet látni, hogy a korábbi markáns P/E prémiumok folyamatosan csökkennek és mostanra nagyjából elérte a versenytársak átlagát. Ezzel összhangban az EPS növekedési üteme is nagyjából megegyezik a többi nagy tech cégével. Az Amazon esetében a legfontosabb kérdés az lesz, hogy megtudják-e őrizni a vezető pozíciójukat a felhőszolgáltatások piacán, amely az egyik legdinamikusabban a növekvő ágazat lehet a következő években az óriási AI keresletnek köszönhetően.

A Meta, az előző vállalatoktól eltérő üzleti szegmensekben aktív, így némileg kevésbé érintett a nagy tech cégek közötti intenzív versenyben. A közösségi média platformok területén magabiztos vezető pozícióval rendelkezik a cég, amire nem leselkedik különösebb veszély. Azonban a vállalat AI-asszisztense még mindenképp fejlesztésre szorul technológia szempontból, hogy felzárkózzon a vezető szereplőkhöz az iparágban, erre pedig minden forrást biztosít a Meta. Értékeltség tekintetében még mindig diszkonton forognak a vállalat részvényei versenytársakéhoz képest P/E alapon, miközben a EPS növekedésben felülteljesítő, így akár még lehet tér további emelkedésre a papírokban.

Az Apple ehhez képest inkább drágának tűnik, különösen azt figyelembe véve, hogy a vállalat képtelen felvenni a versenyt a rivális tech cégekkel az AI fejlesztés terén. A gyenge növekedési kilátásokkal ellentétben az árazottság tekintetében kifejezetten magas értékeket láthatunk, amit talán a márka hírneve magyarázhat, de az innováció már egy ideje hiányzik a cégből. Amennyiben az Apple nem tud előjönni egy nagy dobással, úgy könnyen lehet továbbra is a lemaradó technológiai vállalat az AI versenyben.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!