Továbbra is látunk fantáziát az urán szektorban

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

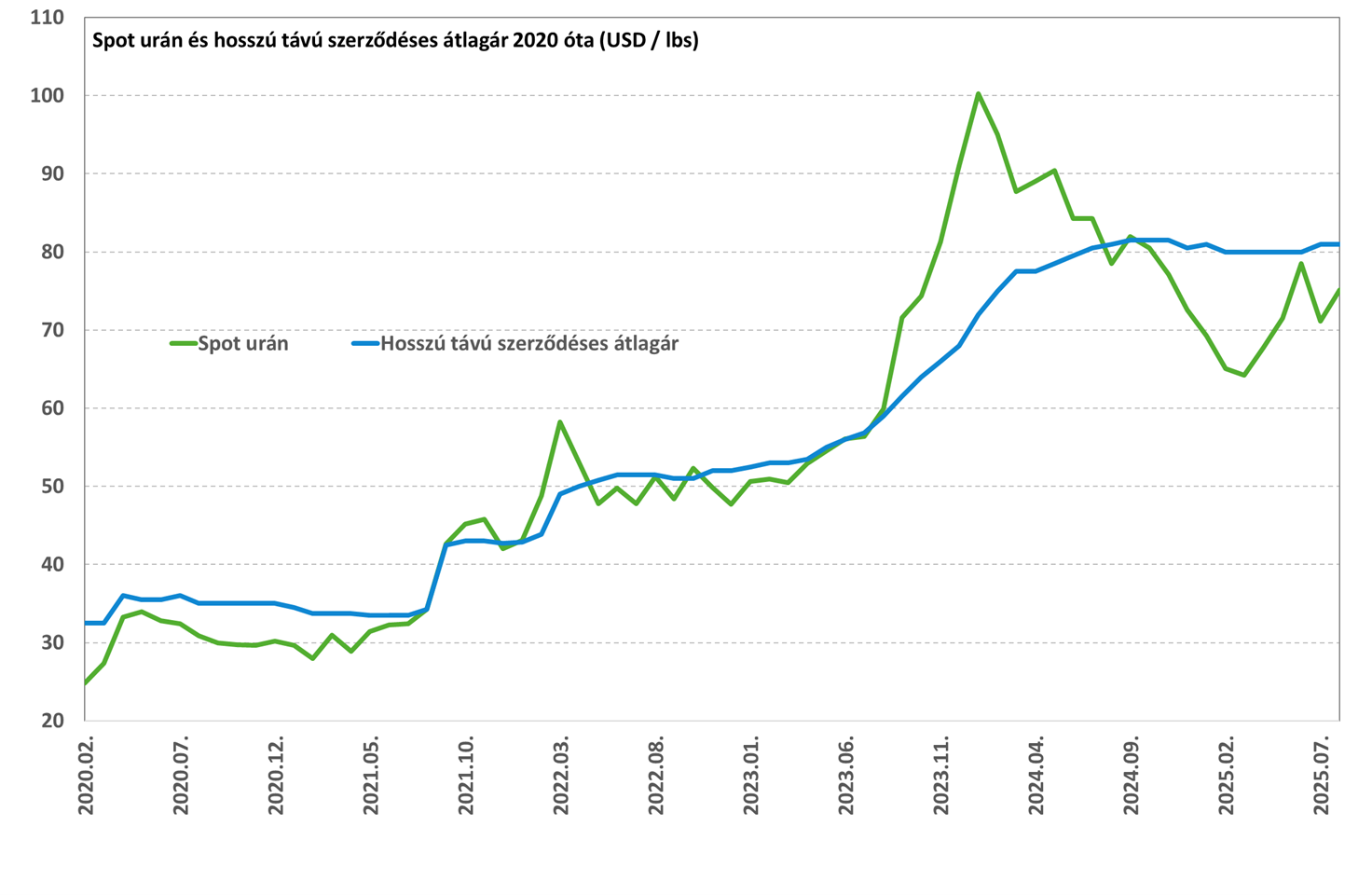

A Nukleáris Világszövetség (WNA) új, szeptemberi elemzése szerint a következő években az atomenergia tempós növekedése várható, amely alaposan megdobhatja a reaktorok üzemanyagaként szolgáló urán iránti keresletet is. A kínálati oldalon viszont közben mind a nagyobb, mind pedig a kisebb szereplők termelési problémákkal küszködnek, a kínálati oldal így nem mondható stabilnak. Mindezek miatt, befektetői szemmel nézve továbbra is érdekesnek tartjuk az uránpiacot, így megvizsgáltuk, mely társaságok lehetnek ennek haszonélvezői hosszabb távon.

Javuló kínálat, de sok a bizonytalanság

A Nukleáris Világszövetség (WNA) legutóbbi elemzése szerint a következő években az atomenergia tempós növekedése várható, amelyről korábbi anyagunkban már részletesen írtunk. Ennek köszönhetően a reaktorok üzemanyagaként szolgáló urán iránti kereslet is jelentősen emelkedhet: a 2025-re becsült közel 69 ezer tonnáról valamivel 150 ezer tonna felé 2040-re az alap forgatókönyv szerint (pesszimista esetben ez csak 107 ezer tonna lehet, míg optimista kimenetnél 204 ezer tonna, vagyis azért elég széles a sáv).

Ezzel kapcsolatban érdemes megjegyezni, hogy az elmúlt mintegy 20 évben az atomenergia gyakorlatilag stagnált, mivel a jelentős ázsiai bővülést (elsősorban Kína) többnyire ellensúlyozta más létesítmények felfüggesztése és bezárása (pl. Németország). Az áramkereslet növekedésének, illetve a zöldülési céloknak köszönhetően azonban jelentősen megváltozott a nyugati politikai perspektíva is. Az elmúlt időszakban egyre többet hallani meglévő létesítmények élettartamának meghosszabbításáról, felfüggesztett atomerőművek újraindításáról, illetve sok országban új reaktorokat is építenének a következő években (pl. Lengyelország, USA). Ez azt jelenti, hogy az atomenergia és urán iránti korábban stagnáló kereslet előbb enyhe, de később akár tempósabb növekedésbe fordulhat át.

A kínálat az urán árfolyamának emelkedésének köszönhetően javult az elmúlt néhány évben. Tavaly az elsődleges kínálat (bányatermelés) már a reaktorok igényeinek 90%-át fedezte, ami még mindig elégtelen, de jobb mint a 2022-es 78%. Ha azonban a keresleti oldalon is beindul a növekedés, akkor ahhoz még több urántermelésre lesz szükség, ami azonban nem egy egyszerű feladat.

Forrás: Cameco

Több uránra lesz szükség, de honnan

A probléma alapvetően nem azzal van, hogy nincs elegendő mennyiségű uránérc, rendelkezésre álló készletek / források ugyanis vannak bőven. A WNA adatai szerint közel 6 millió tonna érhető el 130 dollár / kg árazás mellett. Elméletileg kellően magas árak mellett még tengervízből is kinyerhető lenne urán. Lényeg a lényeg, hogy ebben az esetben sem az erőforrások hiányáról van szó, hanem inkább arról, hogy milyen magas árfolyam hat kellő ösztönző erővel a termelésnövelésre. Egyébként önmagában még ez sem oldaná meg a problémát egyik pillanatról a másikra, hiszen egy bányafejlesztési projekt évekig tart, sőt, az urán esetében a radioaktivitás miatt ez még inkább bonyolultabb procedúra (pl. engedélyeztetési folyamat, környezetvédelmi hatástanulmány, logisztika stb.). A WNA új jelentésében például a várható fejlesztési időtartamot 8-15 évről 10-20 évre emelte meg, vagyis egyelőre még csak nem is a jó irányba haladnak a dolgok.

Egy másik komoly probléma az iparágban a megfelelően képzett szakemberek hiánya. Ez sem meglepő annak fényében, hogy az uránbányászat gyakorlatilag egy lélegeztetőgépen tartott szektor volt sok éven keresztül. Végül megemlítjük még a nehézségek között a szabályozói oldalt is, mivel több országban is tiltott tevékenységnek minősül az uránbányászat. Ausztrália például a globális uránkészletek közel 30%-ával rendelkezik, de az erőforrásokban gazdag Nyugat-Ausztráliában nem engedélyezett a termelés (más államokban eltérő a szabályozás, pl. Dél-Ausztráliában az Olympic Dam vagy Honeymoon bányák).

A nagyoknak sem megy olyan könnyen

A két legnagyobb urántermelő, a Cameco és a Kazatomprom jelentős mértékben tudta növelni termelését az elmúlt években, de ez nem jelenti azt, hogy itt se lennének problémák.

A legnagyobb nyugati termelő, a Cameco például augusztus végén jelentette be, hogy visszavágja az idei termelési céljait. Ez annak köszönhető, hogy a társaság McArthur River bányájában egyes fejlesztési munkálatok csúszásban vannak, így a termelés 14-15 millió lbs lehet a korábban várt 18 millióhoz képest. Ezt enyhén ellensúlyozhatja majd a Cigar Lake bánya erős teljesítménye. Ettől függetlenül persze a Cameco termelése sokat nőtt az elmúlt években: 2025-ben 32-34 millió lbs lehet a teljes termelés (kiigazítva a mostani bejelentéssel), míg 2019-ben ez csak 18 millió volt, mivel a McArthur River bánya termelését 2018-2022 között felfüggesztették a gyenge urán árak miatt. A mostani szintekről azonban már nehezebb lesz tovább bővíteni a termelést, bár vannak még felfüggesztett bányai a Cameconak (pl. Rabbit Lake), illetve egyéb fejlesztési projektjei.

A világ legnagyobb termelője, a kazah Kazatomprom szintén tempósan bővítette termelését az elmúlt években. A társaság az idei évben már 25-26,5 ezer tonna uránt termelhet (65-69 millió lbs), míg 2019-ben 22,8 ezer tonnát termelt (teljes termelés). Korábban azonban a társaság még több mint 30 ezer tonnás termeléssel számolt 2025-re. Ennek oka egyrészt az, hogy nem tudott elegendő mennyiségű kénsavat beszerezni a társaság, amely szükséges a kitermeléshez. Másrészt csúszásban van a társaság két új, nagyobb uránmező fejlesztésével (Budenovskoye 6 és 7), így 2025-ben ennek termelése „csak” 1,3 ezer tonna lehet a korábban várt 4 ezer tonna helyett.

A nagyobb termelők esetében tehát van még tér a termelésbővítés előtt, de itt is jellemzőek a csúszások és a termelési nehézségek, így érdemes némileg szekptikusnak maradni a (hosszabb távú) célszámokkal kapcsolatban.

A kisebb termelők még rosszabb helyzetben

A két nagyobb termelőhöz képest a kisebb termelők még nehezebben boldogultak az elmúlt hónapokban. Ezek közül néhány példa:

- Paladin Energy: a társaság a jelentősebb kisebb termelőkhöz sorolható, amelynek bányája Namíbiában található. A szokatlanul nagy tavaszi esőzéseknek köszönhetően a termelést átmenetileg fel kellett függeszteni, míg a 2025-ös termelési célszámokat visszavonták (a bánya teljes felfuttatása csak a 2027-es pénzügyi évre várható).

- Boss Energy: a kisebb ausztrál termelő termelése ugyan jelentősen nőhet a 2026-os pénzügyi évben (1,6 millió lbs vs. 870k lbs 2025-ben), de enyhén elmarad a várakozásoktól. Nagyobb probléma ugyanakkor, hogy a kitermelési költség (AISC) a várthoz képest több mint 40%-kal lehet magasabb, a beruházási költség pedig több mint 60%-kal (az érckészlet folytonossága rosszabb a becsülthöz képest, így nehezebb és drágább lesz a termelés). A társaság CEO-ja lemondott, a részvény árfolyama pedig beszakadt a hírt követően.

- Ur-Energy: a kisebb amerikai termelő szintén termelési nehézségekbe futott bele korábban, bár ezek egy részét azóta sikerült megoldani (kb. 400k lbs / év termelés jelenleg, de jelentős bővülés várható).

- Global Atomic: a társaság az egyik legjobb zöldmezős beruházási projekttel rendelkezik, az uránkészlet jelentős és magas minőségű. A bányaprojekt ugyanakkor Nigerben található, ahol katonai junta vette át a hatalmat 2023-ban. A geopolitikai bizonytalanság a projektfinanszírozás csúszásához vezetett, amely azóta sem oldódott meg (ez persze változhat). A fejlesztési munkálatok ettől függetlenül haladnak, de egyelőre részvényesi hígulás árán.

- Peninsula Energy: a kisebb amerikai társaság igen komoly fejlesztési / termelési problémákba futott bele, a CEO távozott (a termelés felfuttatása és a költségek körül nagy a bizonytalanság).

Sokan a nagy megváltást a kanadai NexGen Energy-től várják, amely a világklasszisnak mondható Rook I projekt fejlesztésén dolgozik (rendkívül magas ércminőség, várhatóan alacsony termelési költségek és hatalmas készlet). A kivitelezés itt azonban még nem kezdődött el, így a termelés megkezdése évekre van még akkor is, ha nincs jelentősebb csúszás menetközben (várhatóan 2030 környékén indulhat el leghamarabb, hiszen egy globálisan is jelentős projektről van szó, így jelentős munkálatokkal jár).

Összességében tehát a kisebb termelők számára még nehezebb a pálya mint a nagyok esetében, gyakoriak a termelési nehézségek, míg a költségek a vártnál magasabban alakulnak a legtöbb esetben, és még nagyobb probléma a megfelelően képzett szakemberek hiánya. A projektfejlesztések esetében pedig gyakoriak a csúszások különböző okok miatt.

Mi lehet érdekes befektetői szempontból?

Befektetői szemmel tehát továbbra is érdekesnek tartjuk az uránpiacot, hiszen az urán árfolyamának emelkedése ellenére továbbra sem mondható stabilnak a kínálati oldal, sok a probléma, miközben az egyelőre stagnáló atomenergia iránti kereslet növekedésnek indulhat a következő években.

Egy viszonylag egyszerű módja az uránpiaci kitettség szerzésének egy szektorral kapcsolatos ETF megvétele, mint amilyen például a Sprott Uranium Miners UCITS ETF (ISIN: IE0005YK6564 ), amelyben megtalálhatóak a szektor legfontosabb társaságai és diverzifikált az összetétele, így elkerülhetőek a vállalatspecifikus kockázatok. Hasonlóan van lehetőség fizikai urán kitettség szerzésére is alapokon keresztül (pl. Yellow Cake Plc, Sprott Physical Uranium ETC).

Sprott Uranium Miners UCITS ETF technikai kép

Az emelkedő trend ép és egészséges. A 9,375 áttörése volt vízválasztó a long trend megmaradása érdekében. A szaggatott zöld trendvonal amíg él, addig folytatódhat az emelkedés, a kockázatot is ehhez a trendvonalhoz érdemes igazítani. Az április közepétől indult emelkedés, mint trenderősítő minta a 12,5 könyékére mutat célszintet.

Egyedi részvények tekintetében már nehezebb a választás, hiszen itt jobban figyelembe kell venni az értékeltséget, a vállalatspecifikus és országkockázatokat is. Ez azt jelenti, hogy nagyobb lehet a potenciális hozam, de a kockázat is magasabb. Ezt figyelembe véve véleményünk szerint érdekes lehet továbbra is a NexGen Energy papírja, amely a már említett világklasszis Rook I projekten dolgozik. Tekintettel arra, hogy a projekt még csak fejlesztési szakaszban jár, így árbevétellel nem rendelkezik a társaság. Ettől függetlenül globális szinten ez a legjelentősebb zöldmezős urán beruházás, az országkockázat alacsony (Kanada), így finanszírozási problémái aligha lesznek a társaságnak. Hátránya, hogy a termelés csak 2030 után kezdődhet majd várhatóan, illetve az értékeltség is magas, de emelkedő urán árak mellett a befektetők kedvence maradhat likviditása és jelentősége miatt.

NexGen Energy technikai kép

Május elején adott vételi jelzést a széles sávon belül. A célszint a sáv teteje lehetett 8,59 körül. Ezt a napokban megint elérte, ezzel tovább szűkítette a rövid távú emelkedési lehetőségeket. Későbbi kérdés, hogy át tudja e törni a 8,59-es szintet és teret nyit e tovább felfele.

A nagyobb termelők közül a Kazatomprom sem lehet rossz választás, amelynek az árazása sem mondható magasnak, illetve osztalékot is fizet a társaság, de ebben az esetben magasabb az országkockázat (alapvetően ezt gondoljuk a relatív lemaradás elsődleges indokának). Ettől függetlenül a kazah vállalat a világ legnagyobb és egyik legolcsóbb termelője, stratégiai szerepe kiemelkedő a szektorban.

A kisebb termelők közül érdekes lehet még az amerikai Ur-Energy is, amelynek ugyan akadtak korábban termelési problémái, de úgy tűnik ezt sikerült nagyjából orvosolni, illetve jelentős termelésbővülés is várható a következő években. További pozitívum, hogy a Trump-kormányzat erősen támogatja az atomenergiát, illetve a belföldi nyersanyagtermelést, így hazai urános cégként kedvező a helyzete. Hasonló kategóriában megemlíthető még a Uranium Energy Corp és az Energy Fuels is, bár ezek árfolyama már meglehetősen sokat ment, illetve az enCore Energy is érdekes lehet még az amerikai termelőkön belül.

Emellett természetesen van számos bányafejlesztési, illetve urán felfedezési projekt is, de ezek esetében a kockázatok is magasabbak. A fontosabb projektfejlesztések közül mindenképp megemlíthető még a NexGen Energy mellett a Denison Mines kanadai bányafejlesztése (Wheeler River). A társaság magas készpénzállománnyal rendelkezik (460 millió CAD), az érckészleteik jelentősek, a termelési költségek pedig alacsonyak lehetnek.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!