Alaposan lemaradt a nyugati világ az atomerőmű-építési versenyben

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

Szeptember elején tartották meg Londonban az atomenergia iparág legfontosabb éves rendezvényét, a Globális Nukleáris Szimpóziumot, amellyel párhuzamosan több fontos elemzést is közzétett a Nukleáris Világszövetség (WNA). Befektetési stratégiánkban az uránpiac a kedvelt szegmenseink között szerepel, így közelebbről is megvizsgáltuk a friss adatokat. Ebből az látszik, hogy a nyugati világ alaposan lemaradt az atomerőmű-építési versenyben, bár vannak pozitív fejlemények. Ezzel szemben Ázsia, elsősorban Kína lehet a növekedés motorja a következő években is, amely néhány éven belül a világ vezető atomhatalma lehet. Emellett további keresleti támaszt adhat az erőművek élettartamának meghosszabbítása, a korábban felfüggesztett létesítmények újraindítása, illetve a mini atomreaktorok. Összességében kedvezőnek ítéljük meg az atomenergia hosszabb távú kilátásait, amely az uránbányászok számára is előnyös lehet. Utóbbiakkal egy következő anyagban foglalkozunk majd részletesebben is.

Jelenleg még stagnáló iparág

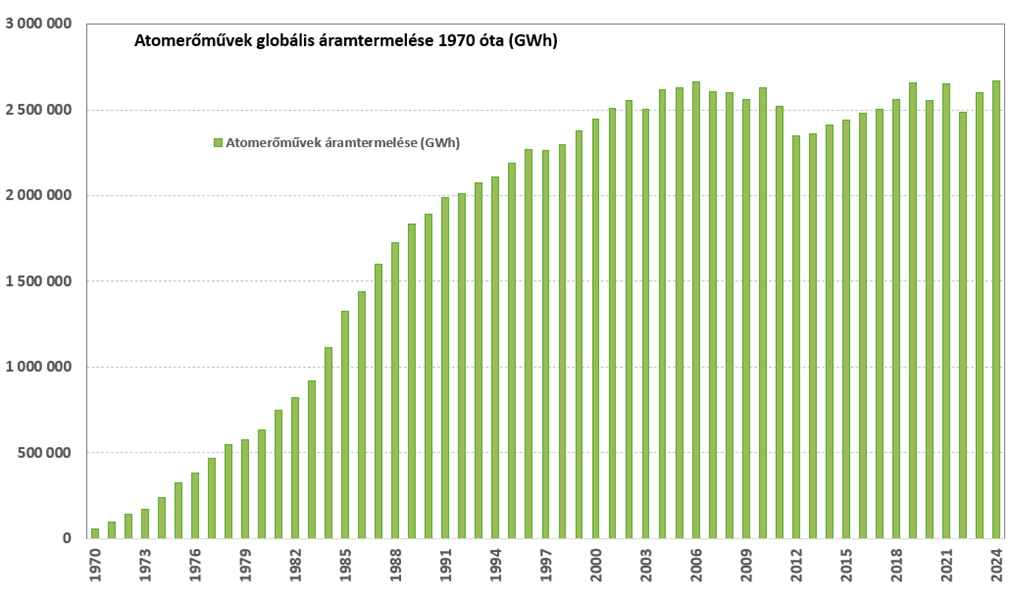

Tavaly globális szinten az atomerőművek 2667 terawattóra (TWh) elektromos áramot termeltek (globális áramtermelés kb. 9%-a), amely 2006 óta a legmagasabb érték, és egyben új rekord is. Elsőre ez pozitívan hangzik, de érdemes látni, hogy a 2000-es évek eleje óta az iparág gyakorlatilag alig tudott érdemi növekedést felmutatni, sőt, a fukusimai balesetet (2011) követően jött egy jelentős bezárási hullám is.

Forrás: WNA, OTP Multi-Asset Elemzés

A korábbi szintekre történő visszakapaszkodás elsősorban a tempós kínai bővítésnek köszönhető, de segített az is, hogy több japán reaktort is visszakapcsoltak az elmúlt években, és Indiában is nőtt a kapacitás. Ez több mint ellensúlyozta a német és más atomerőmű-bezárásokat. A 440 darab üzemképes (398GW kapacitás) atomreaktort tekintve Ázsia részesedése közel 35%-os, míg Észak-Amerikáé 26%, Nyugat- és Közép-Európáé szintén 26%, míg Kelet-Európa és Oroszországé 12%. Ez az adat azonban magában foglalja a jelenleg felfüggesztés alatt lévő reaktorokat is (nagyrészt japán, 19GW kapacitás), így ténylegesen csak 410 darab termelt áramot (369GW kapacitás).

Néhány éven belül Kína lehet a világ vezető atomhatalma

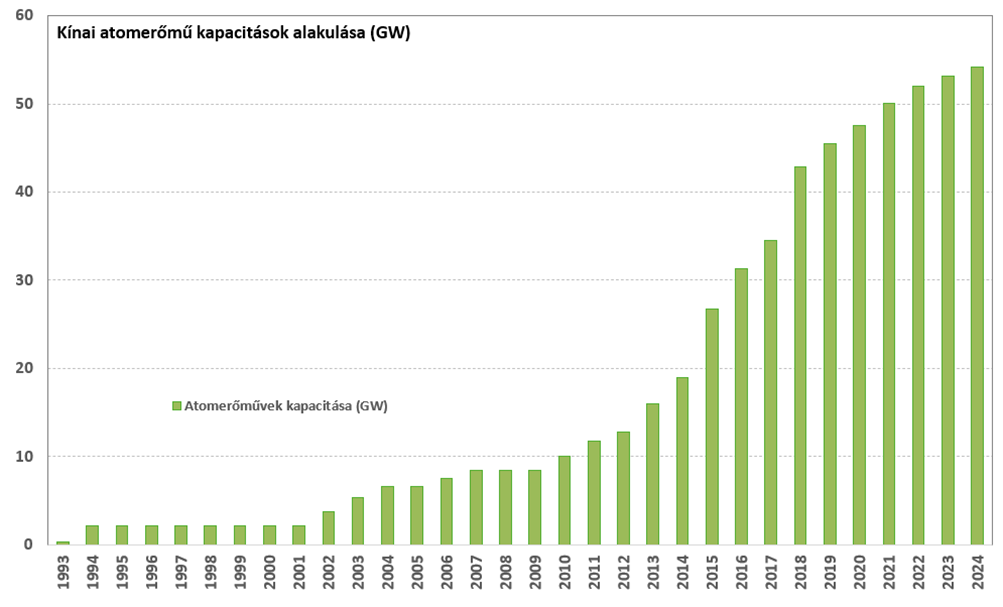

Kínára érdemes külön is kitérni egy kicsit részletesebben: az országban az atomerőművek kapacitása 2024-ben már közel 57GW volt, amely közel 6-szorosa a 2010-es értéknek, és így a világ harmadik legnagyobb atomenergia termelője az USA és Franciaország után. Ráadásul jelenleg 35GW kapacitásnak megfelelő reaktor áll építés alatt, így tovább folytatódhat a növekedés a következő években. Az ország célja, hogy 2030-ra elérje a 110GW-t, amely már meghaladná az USA kapacitásait is (kb. 97GW), majd 2040-re a 200GW-t.

Forrás: WNA, OTP Multi-Asset Elemzés

Ez elsőre ugyan ambiciózusnak hangzik, de egyrészt az elmúlt években már bizonyította Kína, hogy képes időben és költségkereten belül befejezni atomerőmű-építéseket. Másrészt a WNA friss adatai alapján 2024-ben 9 reaktor kivitelezése kezdődött el, amelyből 7 kínai fejlesztésű (6 Kínában és 1 Pakisztánban), a másik kettő pedig orosz. Ezzel az összes kivitelezés alatt álló reaktor száma 63, amelyből 29 Kínában épül (a maradék építkezések jelentős részét India, Egyiptom, Törökország és Oroszország adja).

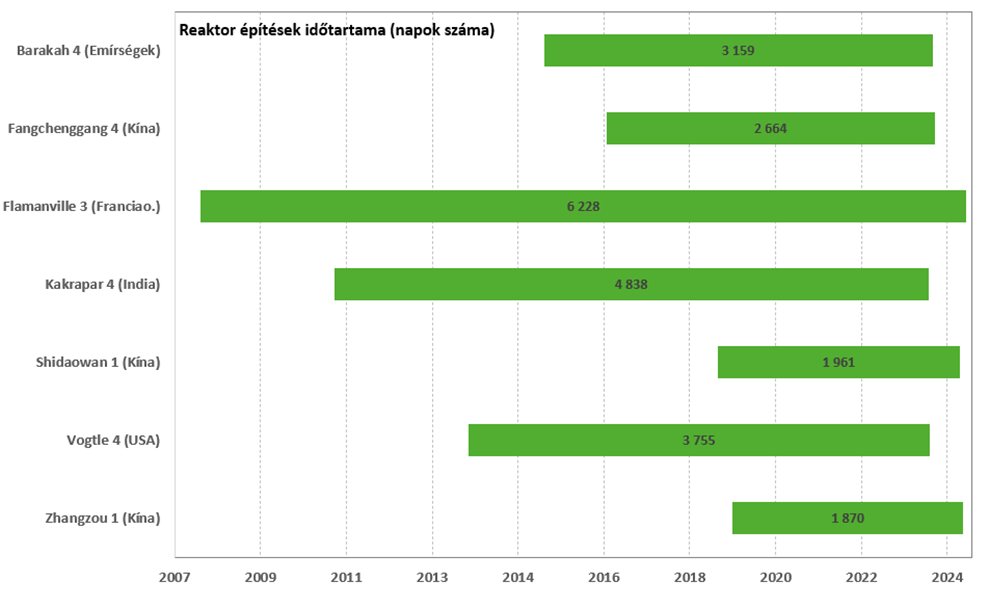

Hasonlóan érdekes adat, hogy 2024-ben 7 reaktor csatlakozott a hálózatra, köztük 3 Kínában, míg 1-1 Franciaországban, Indiában, az Egyesült Arab Emírségekben és az USA-ban. Elsősorban azonban nem is ez mondható megdöbbentőnek, hanem az, hogy mekkora különbségek vannak a kivitelezések elkészülési idejét tekintve. A kínai reaktorok 60-90 hónap alatt készültek el, míg az összes többi esetében az építkezés meghaladta a 100 hónapot (egyes esetekben jelentős mértékben). Sokat mondó, hogy például a 2019-ben megkezdett két kínai reaktor is hamarabb készült el, mint a 2007-es kezdetű francia Flamanville 3 (204 vs. 64 és 61 hónap).

Forrás: WNA, OTP Multi-Asset Elemzés

Ázsia a növekedés motorja, de...

Részünkről ezért gondoljuk azt, hogy a keresleti oldalon a növekedés motorja Ázsia, és azon belül is elsősorban Kína lehet a következő években (tágabb értelemben a kínai kivitelezésű projekteket is beleértve). A statisztikákat tekintve ugyanis a nyugati építések meglehetősen lassúnak tűnnek, legalábbis egyelőre. Az Egyesült Államokban például a Trump-kormányzat nem régen jelentette be, hogy 2050-re szeretnék elérni a 400GW kapacitást az országban a mostani 97GW-ről. Ez ugyan papíron nagyon jól hangzik, de ez egyrészt hatalmas beruházást jelentene a következő években (ez a +300GW a következő 25 évben a teljes mostani globális kapacitás 75%-a lenne). Másrészt a WNA adatai alapján jelenleg az Egyesült Államokban kivitelezés alatt álló reaktorok száma 0, azaz nulla.

Ez persze nem jelenti azt, hogy a nyugati világ szerepe nem mondható jelentősnek az atomenergia keresleti oldalát tekintve, mivel a jelenlegi reaktor állomány egy igen jelentős szelete továbbra is itt található. Ráadásul az elmúlt néhány évben több olyan bejelentés is érkezett, amely meglévő atomerőművek élettartamának meghosszabbításával vagy korábban felfüggesztett létesítmények újraindításával kapcsolatos (holott korábban még több országban bezárásokról és az atomenergia teljes kivezetéséről beszéltek). Ezek pedig igen fontos fejlemények keresleti szempontból, hiszen kevesebb bezárás mellett látványosabb lehet az ázsiai bővülés hatása is a következő években a globális összkapacitásra. Természetesen, ha nem csak papíron indulnak be a nyugati építések (illetve időben is elkészülnek a fejlesztések), és esetleg a mini atomreaktorok (SMR) oldaláról is bejön egy keresleti faktor, akkor még jobb lehet az összkép a következő 5-15 évben, de ezt részünkről bizonytalanabb feltételezésnek látjuk egyelőre (a reálisabbnak tűnő tempós ázsiai bővítésekkel szemben).

A WNA előrejelzése szerint a globális atomenergia kapacitások 2030-ra elérhetik a 449GW-t a mostani 398GW-ről, ami 2040-re 746GW-re nőhet (kb. 2%-os majd 2030-tól 5%-os éves növekedési ütemnek felelne meg). A növekedés több mint felét pedig Kína és India adhatja majd, illetve a 2040-es értékbe már mintegy 50GW mini atomreaktor kapacitás is beletartozik.

Az atomenergia kilátásai tehát alapvetően kedvezőek még abban az esetben is, ha a nyugati építések relatíve lassabbak lehetnek, mivel Ázsiában már jelenleg is tempós bővítések zajlanak, amit korábban felfüggesztett reaktorok újraindítása és meglévő erőművek élettartamának meghosszabbításai tovább támogathatnak. A kérdés tehát inkább az, hogy mérsékelt vagy erősebb lesz-e a kereslet növekedési üteme a következő években. Ez pedig nagyrészt majd attól függ, hogy mennyire gondolják komolyan a nyugati országok az építéseket, illetve képesek lesznek-e időben és költségkereten belül befejezni a kivitelezéseket, beleértve a hagyományos és a mini atomreaktorokat is.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!