SpaceX: Földönkívüli részvénykibocsátás a láthatáron

Tetszett a cikk? Ezek is érdekelhetik

Hazai inflációs, európai konjunktúra és amerikai munkaerő-piaci adatok érkeznek

A KSH publikálja a júliusi inflációs mutatókat. Az eurózónából júniusi konjunktúra mutatók érkeznek. Az Egyesült Államokban a munkaerő-piacé lesz a főszerep

Mit hoztak az elmúlt napok a piacokon?

Felpörgött a jelentési szezon, ráadásul igazi nagyágyúk számoltak be negyedéves eredményeikről. Előbb a Meta és a Microsoft, majd az Amazon és az Apple is közzétette számait. Ezek közül két részvény nagy emelkedéssel reagált, míg kettő jelentős mínuszt szedett össze. Mellettük a Noble és a Masterplast is jelentett, de írtunk Indiáról, az interaktív média szektorról és az uránpiacról is a héten.

Elon Musk olyan sztorit próbál eladni a befektetőknek, amely egyszerre szól rakétákról, műholdas internetről, mesterséges intelligenciáról és Mars-expedícióról. A SpaceX IPO-ja minden idők legnagyobb tőzsdei bevezetése lehet, de a nyilvánosságra hozott prospektus alapján a befektetők nem egy hagyományos űripari vállalatot kapnak. A profittermelő Starlink mellé megkapják a tőkeigényes Starship-fejlesztést és az xAI jelenleg masszívan veszteséges, de potenciálisan nagy opcionális értékű AI-sztoriját is.

A SpaceX tőkebevonásában (IPO-ban) az OTP Bank nem vesz részt, az ügyfeleknek csak a tőzsdei bevezetés után lesz lehetőségük kereskedni a részvénnyel.

Elon Musk olyan történetet hoz a tőzsdére, amely első ránézésre túl nagynak tűnik ahhoz, hogy hagyományos részvényelemzői keretek között értelmezni lehessen. A SpaceX múlt héten nyilvánosságra hozta IPO prospektusát, és ezzel megkezdődött a folyamat, amely minden idők legnagyobb tőzsdei bevezetéséhez vezethet. Ahogy arról már korábban írtunk, a tranzakció mérete a piaci várakozások szerint akár 75 milliárd dollár is lehet, 1 750 milliárd dollár körüli értékeltség mellett.

A befektetői roadshow-ra június 4. körül kerülhet sor, majd június 11-én árazhatják be a részvényt, az első kereskedési nap pedig június 12. lehet a Nasdaq-on. Ez a dátum persze még nincs kőbe vésve, hiszen addig még nagyon sok dolog miatt csúszhat a tranzakció.

Szokatlan lock-up struktúra

A legtöbb IPO-nál a korai befektetők és munkavállalók jellemzően 180 napig nem adhatják el a részvényeiket, hogy a frissen bevezetett papír árfolyamát ne nyomja le azonnal a kínálat. A SpaceX ezzel szemben szokatlan, lépcsőzetes lock-up struktúrát alkalmaz: bizonyos részvényesek már jóval a 180 napos határidő előtt is értékesíthetnek részvényeket, több ütemben. A második negyedéves jelentés után az érintett, lock-up alá eső részvények legfeljebb 20%-a válhat eladhatóvá, illetve, ha a részvény addig legalább 30%-kal az IPO-ár felett forog, akkor további 10% is felszabadulhat.

Ezt követően öt további részlet jön: az IPO után 70., 90., 105., 120. és 135. napon újabb, egyenként 7%-os csomagok válhatnak értékesíthetővé. Majd a harmadik negyedéves jelentés után további 28% szabadulhat fel. A maradék részvény pedig a klasszikus 180 napos határidőnél kerülhet ki a lock-up alól. Fontos, hogy Elon Musk nem vesz részt ebben a korai értékesítési mechanizmusban.

Ennek a struktúrának az egyik oka, hogy a tervezett 75 milliárd dolláros kibocsátással és 1 750 milliárd dolláros értékeltséggel számolva a kezdeti közkézhányad csak 4,3% körül lehet, ami extrém alacsony egy ekkora vállalatnál. Így viszont fokozatosan lehet növelni a szabadon kereskedhető részvényállományt.

Ez pedig ahhoz szükséges, hogy a SpaceX részvény minél gyorsabban be tudjon kerülni a Nasdaq 100 indexbe. A korábbi legalább három hónapos várakozási időt megváltoztatták, és az új szabályok szerint egy frissen bevezetett, nagyon nagy piaci kapitalizációjú cég akár 15 kereskedési nap után bekerülhet az indexbe, ha a piaci értéke alapján a jelenlegi Nasdaq 100 tagok felső mezőnyébe tartozik. Emellett a minimális közkézhányad 10%-os határát is eltörölték.

A gyors indexbe kerülés további keresletet támaszthat az indexkövető alapok felől, ami támogathatja az árfolyamot, de meg is könnyíti a korai befektetők, munkavállalók értékesítését is. Ez pedig abból a szempontból lehet aggályos, hogy a korai tulajdonosok a megszokottnál jóval gyorsabban realizálni tudják az óriási nyereségüket, amit az új lakossági befektetők és indexkövető alapok finanszírozhatnak.

Kinyílt a fekete doboz

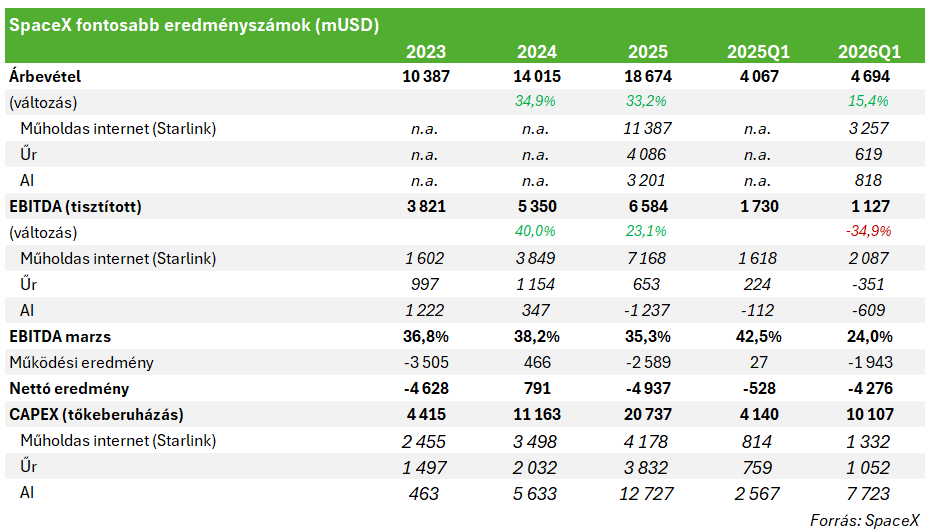

Eddig csak sejtéseink lehettek milyen pénzügyi számokat produkált a SpaceX az utóbbi időben, most viszont már tudjuk a főbb tényszámokat is. Ezek alapján az látható, hogy a cég profittermelő egysége a Starlink, amely a bevétel több mint 60%-át adta az utóbbi időben, ráadásul magas, 63-64 százalékos EBITDA margin mellett. A társaság március végén 10,3 millió Starlink-előfizetőről számolt be, miközben több mint 9 600 Starlink műhold keringett alacsony Föld körüli pályán.

A SpaceX klasszikus űripari üzletága 2025-ben 4,1 milliárd dollár árbevételt ért el, de az üzemi eredmény itt negatív volt, mivel jelenleg még rengeteg pénzt kell elkölteni beruházásra, fejlesztésre. A hosszú távú cél a Mars-expedíció, és hogy ott felépülhessen egy állandó emberi kolónia. Ez most még science fictionnek hangzik, de Elon Musknak megvan a motivációja, hiszen a részvényjuttatási programja is ehhez a mérföldkőhöz van kötve, plusz még ahhoz, hogy a cég piaci kapitalizációja elérje a 7500 milliárd dollárt.

Kevésbé távoli, de hasonlóan ambiciózus cél, hogy adatközpontokat telepítsenek Földkörüli pályára, hogy azokat napenergiával működtetve olcsóbb legyen az üzemeltetési költség. A SpaceX az adatközpontok űrbe telepítését már 2028-tól szeretné megvalósítani, ugyanakkor szakértők szerint ez a céldátum korainak tűnik, mivel a pályára állítási költségek még rendkívül magasak, emellett a szélsőséges sugárzásnak való kitettség, vagy a magas hő megfelelő kezelése is jelentősen korlátozza egyelőre a megvalósíthatóságot.

A cég legmegosztóbb része az xAI és az X integrációja. A SpaceX 2026 februárjában egyesült Musk mesterséges intelligenciával foglalkozó vállalatával, az xAI-val, amelybe megelőzően az X, vagyis a korábbi Twitter is bekerült. A befektetők így nem egy tisztán űripari és műholdas kommunikációs céget kapnak, hanem egy olyan konglomerátumot, amelyben az AI is központi szerepet játszik. A számok itt jóval kevésbé barátságosak. Az AI-szegmens 2025-ben 3,2 milliárd dollár árbevételt termelt, miközben üzemi vesztesége 6,4 milliárd dollár volt. A beruházási igény is hatalmas: az AI-hoz kapcsolódó capex 2025-ben 12,7 milliárd dollár, 2026 első negyedévében pedig 7,7 milliárd dollár volt, és várhatóan magasan marad a következő negyedévekben is.

Műholdak, űrhajók, mesterséges intelligencia

A SpaceX működését három üzletágra lehet bontani. A Starlink egy műholdas internetszolgáltatás, amely alacsony Föld körüli pályán (LEO) keringő műholdak hálózatával biztosít szélessávú internetet szinte bárhol a világon. Több ezer alacsony pályán keringő műhold alkotja a konstellációt. Ezzel gyorsan lehet telepíteni szélessávú internetet oda, ahol a földi hálózat kiépítése drága, lassú vagy gazdaságtalan. Ilyenek lehetnek vidéki, ritkán lakott területek, távoleső ipari helyszínek (pl. bányák, olajfúró tornyok), hajók vagy repülőgépek is.

Az űr üzletág felelős a rakétaindításokért (pl. Falcon 9), az űrhajózási rendszerekért, a NASA- és védelmi megbízásokért, valamint a Starship fejlesztéséért. A Falcon 9 és Falcon Heavy rakéták adják a SpaceX jelenleg működő indítási gerincét. A Falcon 9 újrahasznosíthatósága volt az a technológiai áttörés, amely a SpaceX-et kiemelte a hagyományos űripari szolgáltatók közül. A rakéta többszöri felhasználása ugyanis radikálisan javította az indítási gazdaságosságot. A Starship a legújabb kulcsprojekt, amely egy teljesen új, nagy kapacitású (akár 100 tonnás teherszállításra képes), újrahasznosítható rakétarendszer, azzal a céllal, hogy nagyságrendileg csökkentse a világűrbe jutás fajlagos költségét. A SpaceX a prospektus alapján már több mint 15 milliárd dollárt költött ennek fejlesztésére.

A SpaceX AI üzletága foglalja magában az xAI-t, a Grok AI-modellt és az X platformot is. A divízió bevétele több forrásból érkezik: Grok- és X-előfizetésekből, adatlicencelésből, hirdetési bevételekből, illetve egyre inkább AI-infrastruktúra és compute-kapacitás értékesítéséből. Musk nem különálló AI-chatbotot akar építeni, hanem olyan fizikai és digitális infrastruktúrát, amelyben a számítási kapacitás, az energia, az adat, a modellek, és hosszú távon akár az űrbeli infrastruktúra is egy ökoszisztémán belül van. A SpaceX prospektusában szereplő narratíva szerint az AI-versenyben a vezető pozíciót azok a szereplők szerezhetik meg, amelyek gyorsan tudják skálázni a számítási kapacitást, és kontrollálni tudják a teljes fizikai infrastruktúrát. Ennek kiépítése viszont óriási összegeket emészt fel.

A SpaceX AI-stratégiájának központi eleme a saját compute-infrastruktúra. Az xAI Colossus és Colossus II adatközpontjai a beszámolók szerint együttesen körülbelül 1 gigawattnyi számítási kapacitást biztosítanak, és a társaság célja, hogy a Grok következő generációs modelljeit „több billió paraméteres” méretre skálázza fel. Az AI szegmens közelmúltbeli legérdekesebb híre az Anthropic-kal nemrég kötött compute-megállapodás volt. A PitchBook szerint az Anthropic havi 1,25 milliárd dollárt fizethet a SpaceX Colossus adatközponti kapacitásának használatáért 2029-ig, igaz, hogy a megállapodás tartalmaz egy 90 napos felmondási lehetőséget is a felek számára.

Amikor a Wall Street megpróbálja beárazni a Marsot

Nehéz a céget hagyományos mutatószámokkal értékelni, és a tőzsdei debütálásának nem is ez határozza majd meg a sikerét. Mindenesetre a 2025-ös bevételi és EBITDA számokkal, valamint a megcélzott értékeltségi szinttel kalkulálva 93-as P/S ráta és 266-os EV/EBITDA mutató adódik. Talán nem is kell mondani, hogy ezek nagyon magas számok. (Mivel a cégnek jelenleg kb. 13,2 milliárd dollárnyi nettó adóssága van, ezért az EV és a piaci kapitalizáció (P) nem sokban különbözik ekkora összegnél.)

Elon Musk személye, az AI és az űripar együttes megjelenése olyan hype-ot alakíthat ki, amely a SpaceX IPO-t az idei év legnagyobb részvénypiaci eseményévé teheti. Emellett azt is megmutathatja, hogy mekkora kereslet van egy ilyen növekedési sztoriért jelenleg a tőkepiacokon, vagyis, hogy mekkora a befektetők kockázatvállalási hajlandósága.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!