Ez a nemesfém az aranynál is jobban csillog idén

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

Az arany és az ezüst mellett van egy másik nemesfém is, amelyről eddig viszonylag kevés szó esett az elmúlt hónapokban, holott az idei évben jobb teljesítményt nyújtott mindkét ismertebb társához képest. Ez a nemesfém nem más mint a platina, amely több évnyi oldalazás után tört ki erőteljesen fölfelé. Elemzésünkben ennek okait vizsgáljuk meg közelebbről, a kilátásokat, illetve szót ejtünk néhány társaságról is, amelyek profitálhatnak a platina emelkedéséből.

Az elmúlt hetekben az arany mellé elkezdett felzárkózni az ezüst, amelyről mi is megemlékeztünk egy korábbi elemzésünkben. Némileg meglepő módon azonban repülőrajtot vett egy másik nemesfém is, a platina, amely idén már 35%-kal került feljebb, de még így is messze van a korábbi történelmi csúcsoktól. Ezzel pedig az év eleje óta jobban teljesít mint az arany vagy az ezüst (kb. +27% mindkettő esetében). Ehhez képest azonban relatíve kevés figyelmet kapott eddig a médiában, bár nyilván itt egy kevésbé ismert nyersanyagról van szó.

A nemesfémek közül természetesen a két legjobban ismert szereplő az arany és az ezüst. Jellemzően azonban ebbe a kategóriába szokták sorolni többek között a platinát, a palládiumot és a ródiumot is. Utóbbi három fém az úgynevezett platinacsoportba tartozik (PGM), és az aranyhoz hasonlóan meglehetősen ritkának számítanak, ami az árazásban is tükröződik. Viszonyításképpen, egy uncia platina (kb. 31 gramm) ára jelenleg 1220 dollár, vagyis közel 430 ezer forint, bár még így is sokkal olcsóbb mint az arany.

Nézzük, hogyan is néz ki technikailag

Erőteljes kitörést láthattunk múlt héten a grafikonon. Ezzel hosszabb emelkedő fázis indulhatott el. A kitörési pont (1000) számít ilyenkor támasznak. A kockázatkezeléshez a vastag zöld trendvonalat érdemes követni. Ettől nagyon messze van, így méretes korrekció esetén is kibírhatja az emelkedő trend felett a mozgás. A rövid célszint az 1350 környékére adódhat a korábbi sáv (875-1125) alapján.

Kereslet és kínálat

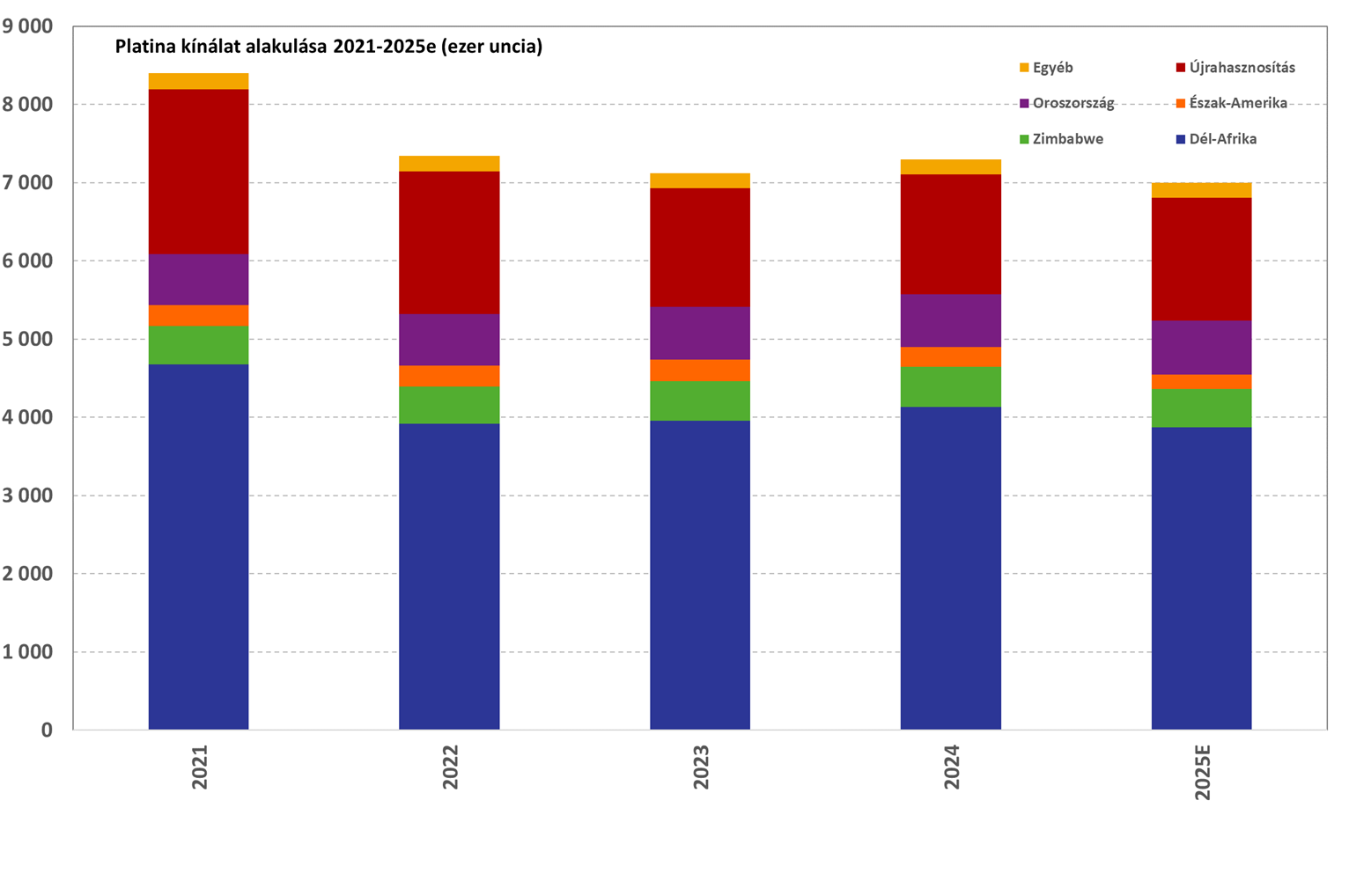

A Platina Befektetési Világtanács (WPIC) egy friss elemzése szerint 2024-ben a globális platina termelés 5,78 millió uncia volt (kb. 180 tonna). Ennek 71%-a Dél-Afrikából származik, 9%-a Zimbabwe területéről, 12%-a pedig Oroszországból. Ez azt jelenti, hogy a globális termelés több mint 90%-át mindössze három ország adja. Ehhez azonban még hozzájön az újrahasznosított platina, amely tavaly 1,53 millió uncia volt. Ez elsősorban autó katalizátorokból és ékszerekből jött. A teljes kínálatban az újrahasznosítás aránya így valamivel több mint 20%-os.

A keresleti oldalon az autóipari szegmens adja a teljes kereslet mintegy 37%-át, ahol a platinát az autók katalizátorában használják (káros kibocsátások csökkentésére). Emellett az ékszergyártás piaci részesedése 24%, míg a platina ipari jellegű felhasználása (pl. vegyipar, olajipar, elektronika, üveggyártás stb.) 30%-ot tesz ki.

A platina befektetési jellegű használata pedig mindössze 8%-os volt, de ennek is fontos a szerepe. Érdemes ugyanis látni, hogy a teljes kereslet 2024-ben 8,3 millió uncia volt, ami közel 1 millió unciával több mint a teljes kínálat, beleértve az újrahasznosítást is. A befektetési kereslet nélkül is kisebb deficit lenne, de azzal együtt már szignifikáns a mértéke. A WPIC elemzése szerint a készletek mértéke, amelyből a deficit kipótolható, 2025 végére 2,2 millió uncia körül alakulhat, amely a jelenlegi hiány mellett azért még egy darabig kitart. Attól tehát egyelőre nem kell tartani, hogy nincs elég platina, de egyrészt a befektetési kereslet nőhet, hiszen ez jóval rugalmasabb mint mondjuk az ipari felhasználás. Másrészt az árak emelkedéséhez nincs szükség fizikai hiányra, mivel ahhoz elég a szűkösség vagy a jövőbeli hiánytól való félelem is.

Harmadrészt azt is érdemes figyelembe venni, hogy a platina termelés több mint 90%-át adó három ország egyike se mondható országkockázat szempontjából kifejezetten jónak. Oroszország továbbra is háborút folytat Ukrajnával szemben, míg Dél-Afrika és Zimbabwe esetében szintén vannak jelentős politikai és egyéb kockázatok.

Egy nem régen publikált elemzésben, a neves nyersanyagszakértő Goehring & Rozencwajg több tényezőt is kiemel, amelyek strukturálisan hozzájárulhatnak a platina (és a palládium) árfolyamának emelkedéséhez a következő években. Az egyik, hogy növekedhet a hibrid járművek népszerűsége (hagyományos és plug-in) a hatékonyságuk miatt, amelyeknek nagyobb a platina és palládium igénye. Egy másik tényező az emissziós követelmények folyamatos szigorodása (alacsonyabb kibocsátás eléréséhez több platinára és palládiumra lehet szükség).

Az elemzőház azt is megemlíti, hogy az alacsony árak miatt a termelés csökkent, míg az újrahasznosítás szintén nyomás alatt van a használt autók magas ára miatt (alacsonyabb hajlandóság az autó cseréjére). Végül megemlítik, hogy a befektetői kereslet is növekedhet.

A kockázati oldalon a teljesen elektromos autók (BEV) gyors terjedése említhető meg, amelyek nem igényelnek platinát vagy palládiumot. Ezen a területen felemásnak tűnik a helyzet, mivel Kínában továbbra is erős az elektromos autók iránti kereslet és Európában is felpattanás látható, de Észak-Amerikában nem. Másrészt azt is érdemes megjegyezni, hogy a kínai elektromos autós kereslet mintegy 40%-a hibrid kategóriába sorolható (PHEV és EREV), és pont ez az, amire a Goehring & Rozencwajg is felhívta a figyelmet. Ez azért fontos, mivel Kína adja a globális elektromos autós kereslet közel 60%-át, beleértve a teljesen elektromos és hibrid elektromos járműveket is.

Hogyan lehet befektetni?

Alapvetően a legtöbb nyersanyaghoz hasonlóan a platina esetében is elérhetőek fizikai alapok, illetve bányatársaságok részvényein keresztül közvetett kitettség is szerezhető. Megjegyezzük, hogy a bányatársaságok jellemzően nem csak platinát, hanem palládiumot, ródiumot és esetleg más fémeket is termelnek (pl. króm). Ez többnyire geológiai okoknak köszönhető.

A fizikai alapok közül megemlíthető például az iShares Physical Platinum ETC vagy a WisdomTree Physical Platinum ETC, amelyek európai tőzsdéken is elérhetőek a befektetők számára. Ezek előnye, hogy ebben az esetben ország- és vállalatspecifikus kockázat nincs, de vélhetően a hozamlehetőség is alacsonyabb.

Egyedi részvényeken keresztül is megjátszható a platina, ahol több választási lehetőség is adódik a kockázatvállalási hajlandóság függvényében. A legnagyobb termelők közé sorolható az Impala Platinum és a Valterra Platinum (korábbi nevén Anglo American Platinum). Utóbbi például a globális platina termelés 33%-át adja, míg a palládium esetében 19%-ot, a ródium területén pedig 35%-ot. Mindkét társaság elsősorban Dél-Afrikában végzi tevékenységét, illetve kisebb részben Zimbabwe területén. Országkockázattal tehát mindkét esetben érdemes számolni. A nagyobb termelő kategóriába sorolható még a Sibanye-Stillwater is, amely a platina és palládium mellett jelentős aranytermelő is (az árbevétel 60%-a PGM, 37% arany), és szintén elsősorban dél-afrikai termeléssel rendelkezik némi USA kitettség mellett.

Sibanye-Stillwater technikai kép

Az árfolyam kitört felfele még három hete. A kitörési szint a 5,1 fölé zárással valósult meg. Ez a szint erős támasz, esés esetén nem szabadna visszamennie eddig se igazán. A 7,8 körül található egy korábbi fontos szint, most, mint ellenállás funkcionálhat. Felfele egyébként nyitott, minden kisebb esésben inkább vétel kereshető. Még 2022-ben 12,5 letörése volt egy fontos momentum a papír életében, gyakorlatilag azóta tartó csökkenő trend fordult meg. Felfele ez az érték említhető meg még hosszú távú célszintnek.

A kisebb termelők közül megemlíthető a Sylvania Platinum és a Tharisa, akik hasonlóan Dél-Afrika területén működnek, illetve utóbbinak van egy jelentős projektfejlesztése Zimbabwe területén is.

Végül érdemes még megemlíteni az érdekesebb felfedező / projektfejlesztések közül a Bravo Mining brazil Luanga projektjét, amelynek jelentős a mérete, és azon kevés készletek közé tartozik, amelyek nem Dél-Afrika vagy Zimbabwe területén találhatóak. A befektetők között egyébként megtalálható többek között a Blackrock (9,2%) és a Franklin Templeton is (4,3%).

A felsoroltakon kívül persze vannak még más társaságok is a szektoron belül, de véleményünk szerint érdemesebb a relatíve jobb minőségű társaságokat választani, és az országkockázatot is figyelembe venni a pozíciók méretezése kapcsán.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!