Rossz adat jött az USA-ból - Mi lesz ebből?

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

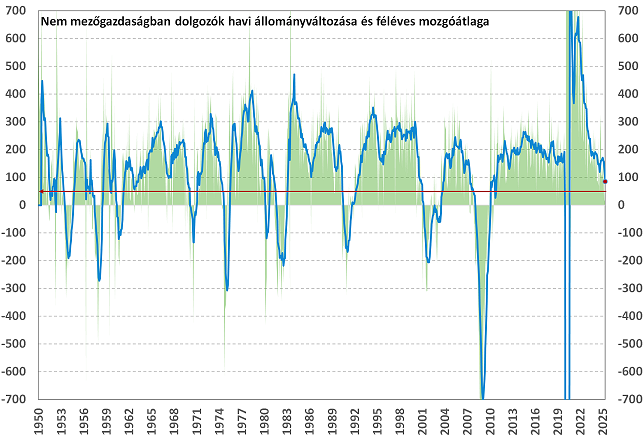

Igen gyenge munkaerőpiaci adatok érkeztek pénteken Amerikából, esett is egy nagyot a részvénypiac, tegnap azonban csaknem egészében vissza is korrigálta mindazt. Hasonlóan gyenge adatok korábban sem feltétlenül vezettek tartós részvénypiaci eséshez, az esetek felében negatív, másik felében viszont pozitív hozamokat lehetett hathavi időtávon megfigyelni. Viszont a romló növekedési képre utaló adat egy újabb figyelmeztető jelzés lehet a következő hónapokra.

Múlt héten több olyan tényezőt is felsoroltunk már, ami miatt nőtt az esélye egy korrekciós periódusnak a következő hónapokban. Erre a listára a növekedési kép romlása is felfér, legalábbis a pénteki munkaerőpiaci adatot követően mindenképp. Nemcsak vártnál gyengébb lett, de lefele módosították a korábbi két hónap foglalkoztatás bővülésre vonatkozó számait is. Nem csak ezzel van a baj:

- Mivel az aktivitási ráta csökkent, ez nagyban segített, hogy a munkanélküliségi ráta 4,1%-ról csak 4,2%-ra nőtt, ezen hatás nélkül már az 5%-ot közelítenénk.

- A munkaerőpiacra újonnan belépők sokkal nehezebben találnak már állást, a legfiatalabb korosztályban a munkanélküliségi ráta tempósan emelkedik, és a 10%-ot közelíti.

- Miközben a részmunkaidős állásbetöltések száma emelkedik, a teljes időben foglalkoztatottaké csökken.

- A foglalkoztatottság növekedést lényegében egyetlen szektor adja, az oktatás és egészségügy, ezt leszámítva egyik szektorban sem látszanak kedvező trendek az elmúlt hónapokban.

Összességében tehát nemcsak a főszámok, hanem a felszín alatti tényezők is a munkaerőpiac és ezen keresztül a gazdaság gyengülésére utalnak. A covidot leszámítva a foglalkoztatottság növekedésének hathavi mozgóátlaga (ami segít a zajok kiszűrésében) utoljára a 2007-08-as időszakot követően volt ilyen alacsony, mint most. Az adatközlés hatására a recessziós kockázatok, és az ilyen irányú befektetői várakozások mindenképp erősödtek.

Forrás: Bloomberg, OTP Multi-Asset Elemzés

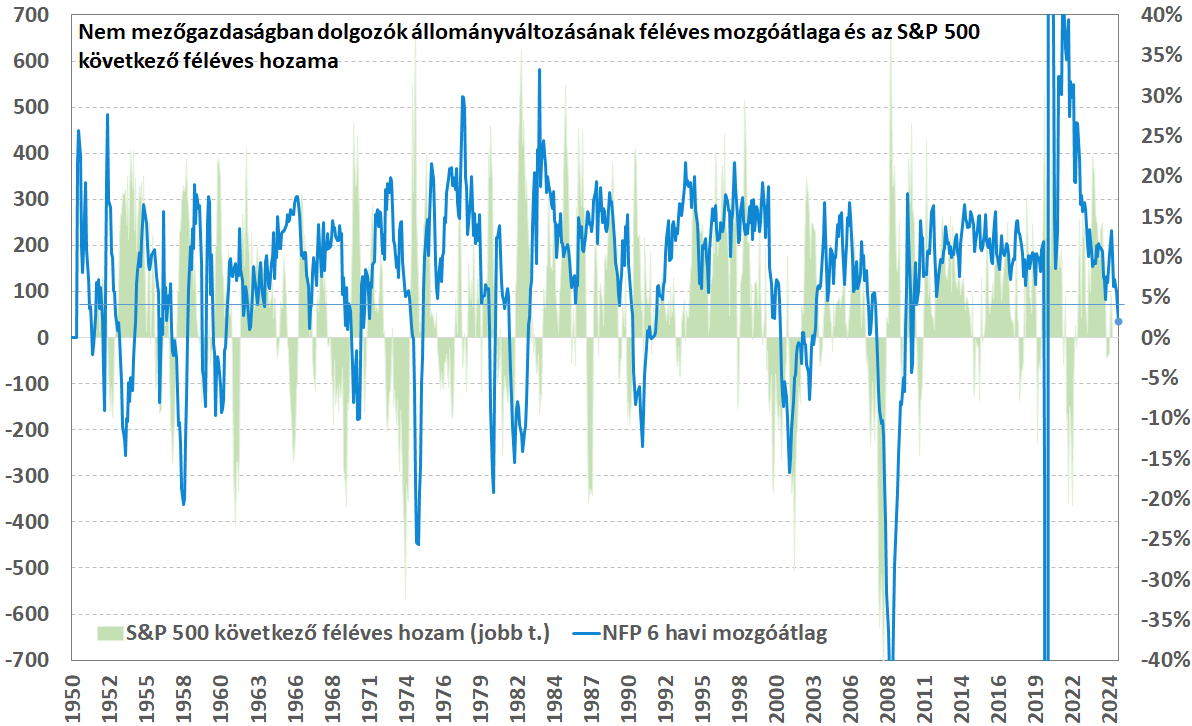

A nagy kérdés, hogy jelent-e ez bármit a részvénypiacra nézve?

Ha pusztán abból indulunk ki, hogy korábban hasonló helyzetben hogy reagált a részvényindex a következő hat hónapban, akkor azért messzemenő következtetést nem lehet levonni. Egyrészt az esetek számossága alacsony, a 70-es évek óta 8 ilyen megfigyelés van, melyek felében negatív, felében pozitív volt a hozam. A mediánja ezeknek mindenesetre 1,5%-os negatív irányú index elmozdulás, vagyis ha a képzeletbeli mérlegre pakoljuk ezt az inputot is, akkor ez a piaci mozgásokat negatívan befolyásoló halmazba esne.

Vagyis ez az adatpont, kiegészítve a múlt héten jelzettekkel, csak tovább erősiti egy piaci korrekció esélyét a következő időszakban. Ami ezt felülírhatja, és persze ilyen tényezőkből is sokat lehetne mondani, de ezek közül amit most a legerősebbnek tartunk, hogyha a jegybank a romló adatok hatására a vártnál agresszívabb monetáris lazításba kezdene. Ezzel kapcsolatban az augusztus végi jackson hole-i konferenciát, vagy a szeptember közepi Fed kamatdöntő ülést lesz érdemes figyelni.

Forrás: Bloomberg, OTP Multi-Asset Elemzés

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!