Megemeltük a PannErgy részvények célárát

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

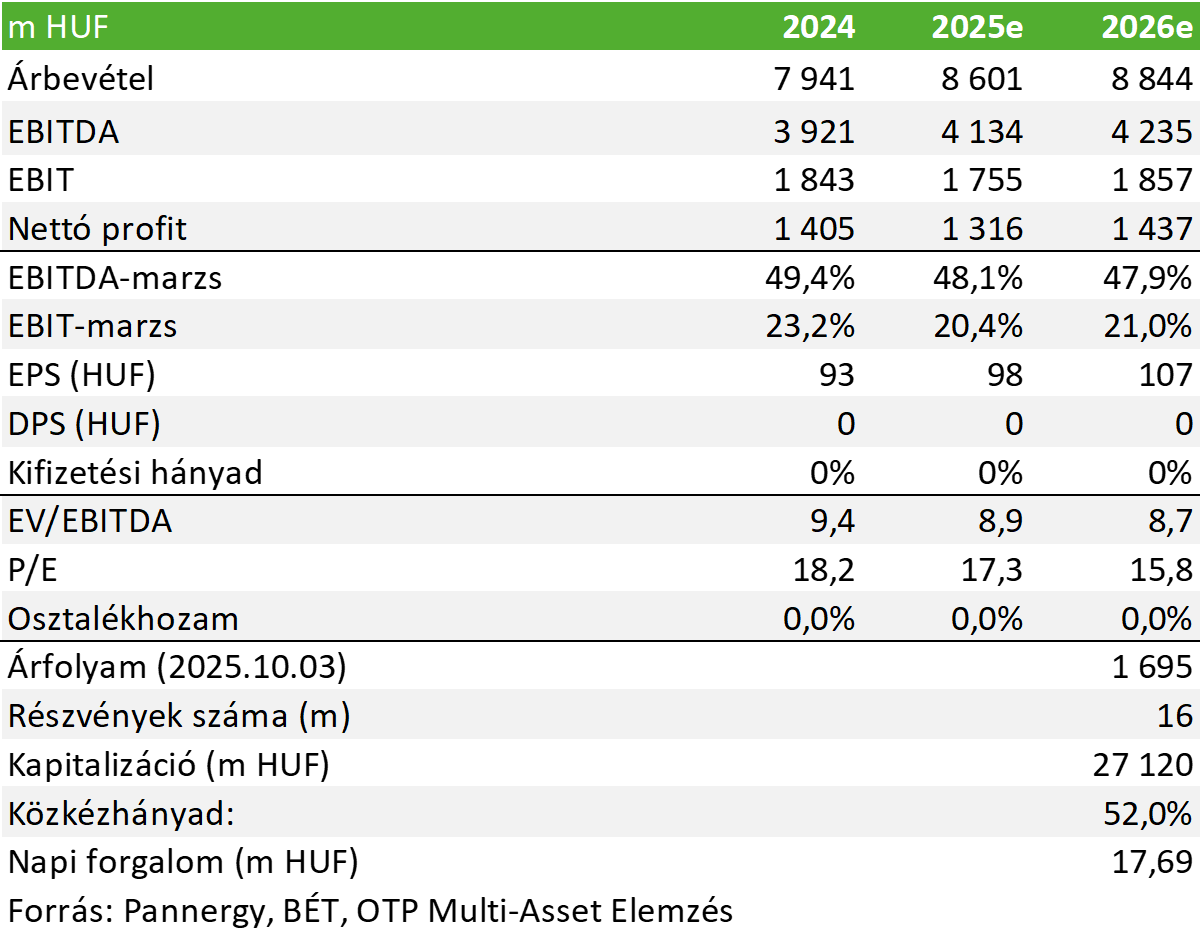

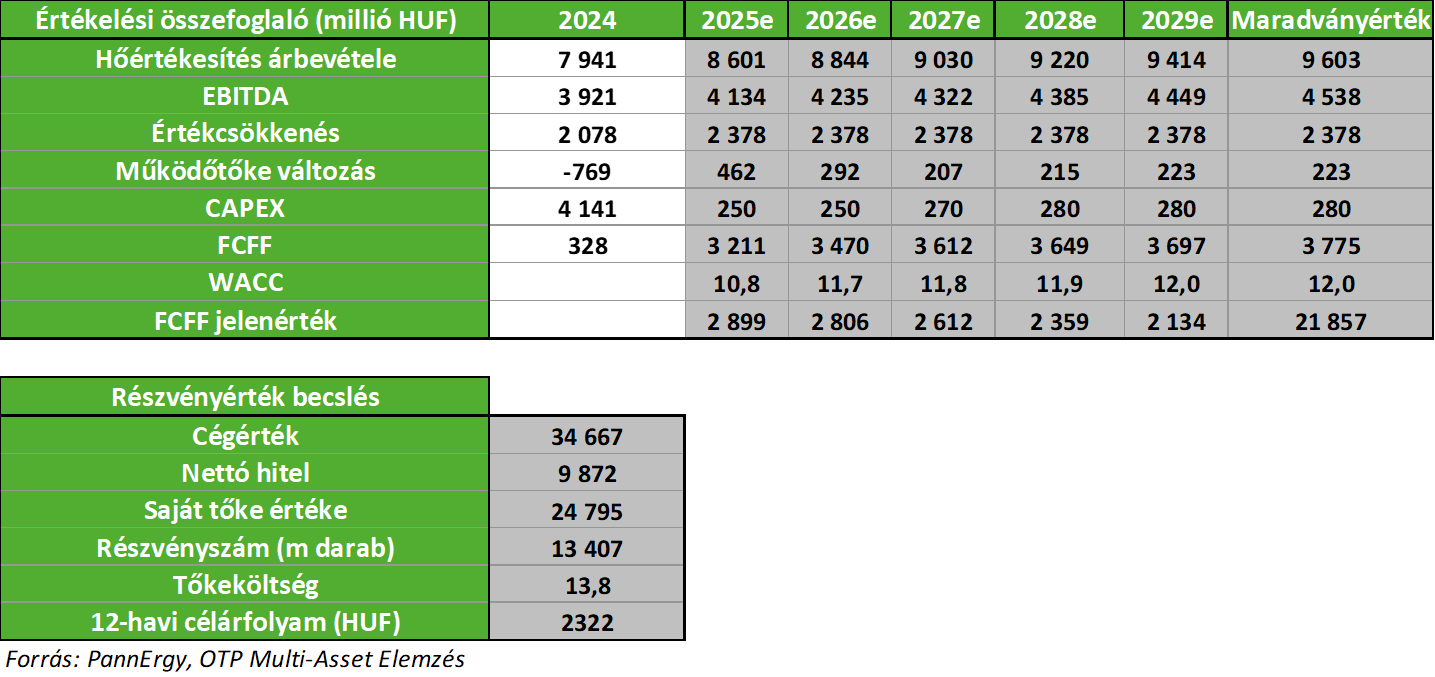

A PannErgy szeptemberben tette közzé féléves pénzügyi jelentését, illetve október elején hirdették ki az új hatósági hődíjakat is, így a társaságra vonatkozó modellünket frissítettük. A társaság részvényeire vonatkozó 12-havi célárat 7,5%-kal 2322 forintra emeltük fel, míg a papírokra vonatkozó vételi ajánlásunkat továbbra is fenntartjuk. A menedzsment pedig megerősítette az idei évre vonatkozó EBITDA-terv várható teljesülését.

A PannErgy részvények 12-havi célárát 2161 forintról 2322 forintra (+7,5%) emeltük fel, míg a papírokra vonatkozó vételi ajánlásunkat továbbra is fenntartjuk. Ez több pozitív tényezőnek is köszönhető: a társaság 1512 forint / részvény áron megvásárolta a még az MVM tulajdonában megmaradt 700 ezer darab PannErgy részvényt, ami alacsonyabb az általunk becsült egy papírra jutó fair értéknél. Ez a márciusban bejelentett tranzakció második és egyben utolsó részlete (korábbi értékelésünk már tartalmazta az első részlet pénzügyi hatását). Emellett a korábbi várakozásainkhoz képest magasabb hőértékesítési volumenre is számítunk az idei évben (~1820 TJ vs. ~1790 TJ). Az első félév végén a vállalat mintegy 4,3%-kal felülteljesítette 2025-ös értékesítési tervét, ami indokolt némi kiigazítást felfelé.

Az új hatósági hődíjak is néhány napja kerültek bejelentésre (a kételemű árazási rendszer továbbra is érvényben marad). Mind az értékesített hőmennyiségre vonatkozó, mind pedig a havi alapdíjak emelkedtek az összes geotermikus termelési helyszínen, bár ez csak limitált hatással lesz az éves EBITDA-ra és a jövedelmezőségre, mivel a szabályozói árképzés általában a várható költségszerkezetet is figyelembe veszi. További pozitívumnak mondható, hogy enyhén csökkent a súlyozott átlagos tőkeköltség (WACC), illetve a nettó adósság is. Ezeket a kedvező hatásokat ugyanakkor némileg ellensúlyozták a korábbi számításainkhoz képest magasabb költségek, illetve az alacsonyabb nettó egyéb bevételek.

A PannErgy menedzsmentje megerősítette, hogy az új hatósági hődíjak és az első féléves 1,672 milliárd forintos EBITDA alapján a 2025-ös konszolidált 4-4,15 milliárd forintos EBITDA terv tartomány várhatóan teljesíthető. Ahogyan azt korábbi elemzésünkben már említettük, az új kételemű árazási rendszer következménye, hogy az első félév aránya a nyereségtermelésben csökken, míg a második félév súlya nő. A 2026-os EBITDA-tervet még nem tette közzé a társaság menedzsmentje. Az idei évre vonatkozó EBITDA előrejelzésünk 4,13 milliárd forint (a korábbi 4,14 milliárd forint helyett), 2026-ra pedig 4,24 milliárd forint (a korábbi 4,25 milliárd forint helyett) a fent már említett tényezők miatt.

Az elemzés teljes terjedelmében a BÉT honlapján itt érhető el.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!