Kedvezően alakult a PannErgy első féléve

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Nem régen tette közzé féléves jelentését a PannErgy, amely alapvetően jól sikerült a társaság számára, amelyhez már hozzájárult az új miskolci termelőkút is. Az eredmények éves összehasonlítását ugyanakkor nehezíti a tavaly októberben bevezetett új, kételemű árazási rendszer. A részvényekre vonatkozó vételi ajánlásunkat egyelőre fenntartjuk 2161 forintos 12-havi célár mellett, de a következő hetekben várhatóan frissítjük modellünket.

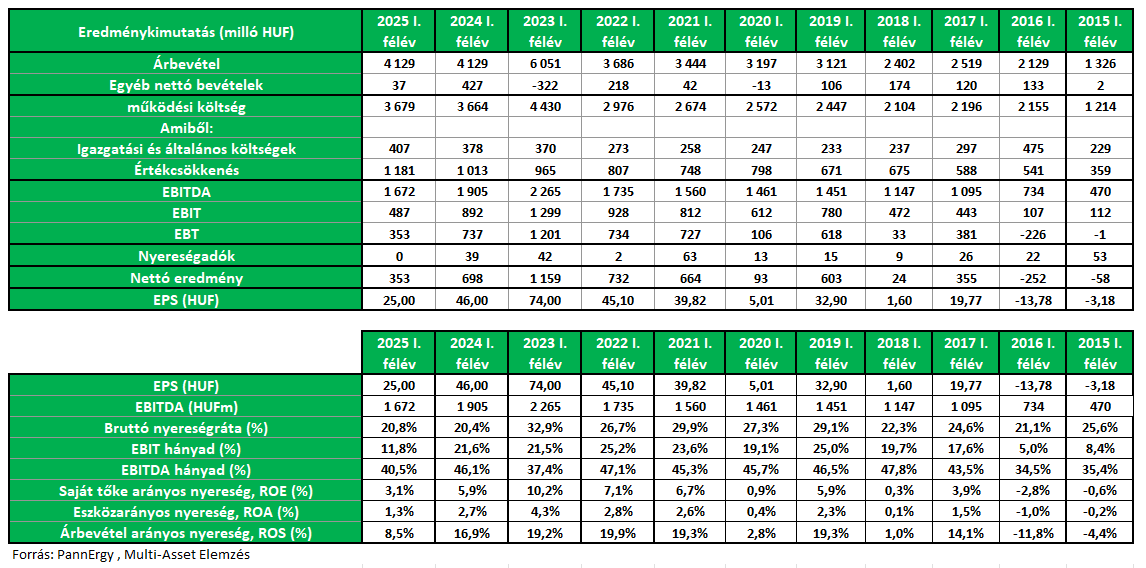

A PannErgy kedvező első féléves eredményeket szállított, a hőértékesítés volumene év/év alapon 6%-kal volt magasabb, és meghaladta a menedzsment terveit is, amelyhez hozzájárult már az új miskolci termelőkút is. A hőértékesítésből származó árbevétel ugyan gyakorlatilag stagnált év/év alapon az első félévben, de ez elsősorban a tavaly októberben bevezetett új kételemű árazási rendszernek köszönhető. A korábbi, értékesített hőmennyiségen alapuló rendszert egy kételemű árazás váltja le, amely tartalmaz egy havi értékesítői alapdíjat és egy értékesített hőmennyiségre vonatkozó alacsonyabb díjat is. A havi alapdíj magasabb a negyedik negyedévben az első három negyedévhez képest, ami a szezonális különbségeket tükrözi. Ennek következtében az első félév aránya a profittermelésben csökken, míg a második félév súlya nő.

A közvetlen költségek nagyjából változatlanok maradtak az előző évhez képest, mivel az áramdíjak jelentős csökkenését többnyire ellensúlyozta az értékcsökkenés növekedése, amely főként az új miskolci kútnak tulajdonítható. Az első félév EBIT-je 487 millió forint (-45% az előző évhez képest) volt, az EBITDA pedig 1,672 milliárd forint (-12% az előző évhez képest), ahol a csökkenés főként a korábban már említett szabályozási változások torzító hatásának eredménye. Összességében a társaság 353 millió forint adózás utáni nettó eredményt (25 forint EPS) jelentett, ami 49%-kal alacsonyabb az előző évhez képest.

A vezetőség megerősítette, hogy az első félév 1,672 milliárd forintos EBITDA-ja megfelelő alapot jelent a 2025-re tervezett 4-4,15 milliárd forintos EBITDA-cél eléréséhez. Ez összhangban van a mi 4,14 milliárd forintos EBITDA-előrejelzésünkkel is az idei évre. Megjegyezzük továbbá, hogy a társaság csökkentette alaptőkéjét, a részvények száma 18 millióról 16 millióra csökkent saját részvények bevonásával. A PannErgy sikeresen lezárta a korábban bejelentett MVM részvényügylet második részét is, és megvásárolta az MVM tulajdonában lévő maradék 700 000 részvényt 1512 forint/részvény áron, ami összesen 1,058 milliárd forintnak felel meg. A tranzakció eredményeként a társaság saját részvényeinek száma 2 593 365-re emelkedett (a teljes részvényállomány ~16,2%-a).

Továbbra is fenntartjuk vételi ajánlásunkat és a 12-havi 2161 forintos célárunkat. Értékelésünket várhatóan a következő hetekben, az új hődíjak közzétételét követően frissítjük, amely figyelembe veszi majd az új hőárak hatását, az első féléves pénzügyi eredményeket, az MVM-tranzakció második részletét és a makrogazdasági környezet változásait is.

Az elemzés teljes terjedelmében a BÉT honlapján itt érhető el.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!