AI vezérelt kereslet támogatta a Palo Alto-t

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

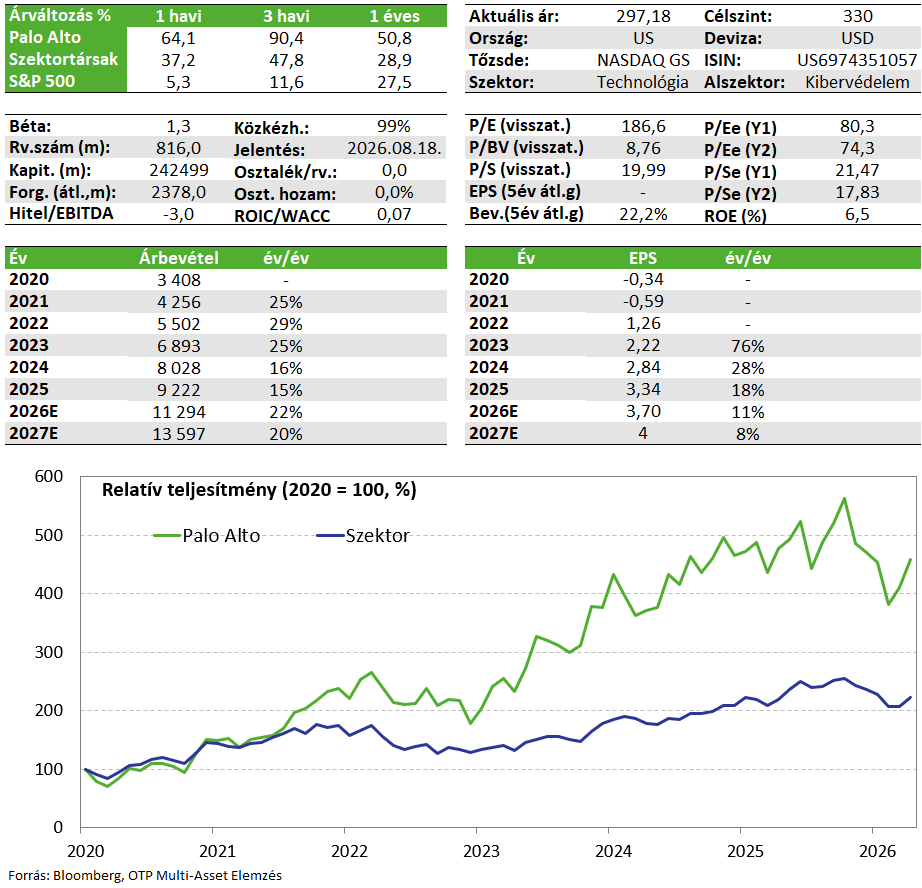

Tegnap zárás után publikálta gyorsjelentését a piacvezető kibervédelmi vállalat, a Palo Alto. A társaság valamennyi soron felülmúlta az elemzői becsléseket és a várakozásoknál kedvezőbb előrejelzést tett közzé az aktuális pénzügyi évre. Az erős eredményeket elsősorban a megnövekvő AI használat által generált keresletbővülés eredményezte a kibervédelmi szolgáltatások iránt. A vállalat gyorsjelentése pozitív üzenet lehet valamennyi iparági szereplőnek bizonyítva, hogy az év eleji félelmekkel ellentétben az AI elterjedése támogatja a növekedés gyorsulását a kiberbiztonság területén. A Kedvelt Részvényeink listánkon is szereplő részvény fundamentális kilátásait továbbra is erősnek ítéljük meg, így az eddigi 215 dolláros fair érték becslésünket 330 dollárra emeljük.

Kedvelt részvényeinket tartalmazó listánkon továbbra is fenntartjuk a Palo Alto papírját.

Negyedéves gyorsjelentés

A Palo Alto részvényei közel 60%-ot emelkedtek az utóbbi egy hónapban, amellyel az év eleji mínuszokból visszapattanó kibervédelmi szegmens egyik vezető szereplőjévé léptek elő. A fordulatot az iparággal kapcsolatos narratíva megváltozása eredményezte (ahogy erről korábban írtunk részlesen), amely során a befektetői percepcióban a mesterséges intelligencia kockázati tényezőből növekedési katalizátorrá változott. A javuló szentiment által vezérelt ralit követően ugyanakkor a vállalatnak fundamentális oldalról is validálnia kellett a megemelkedett várakozásokat, ami az aktuális riport alapján nagyrészt teljesült.

A társaság 3 milliárd dolláros bevételt ért el az előző negyedév során (+31% év/év) meghaladva az elemzők által várt 2,94 milliárd dollárt. A növekedést támogatta a CyberArk és a Chronosphere felvásárlása is, azonban az organikus dinamika is gyorsult az adatközpontok kiépítésének hardveres tűzfalakkal történő biztosításának köszönhetően. Emellett az AI-agentek vállalatoknál történő fokozott telepítésének következtében, ezek biztosításából származó előfizetéses bevételek is kiemelkedő ütemben bővültek. A vállalat fennmaradó teljesítmény-kötelezettsége (RPO, leszerződött, de még nem realizált bevételek) 36%-kal nőttek és elérték a 18,4 milliárd dollárt (várakozás 17,9 milliárd dollár volt).

A korrigált egy részvényre jutó profit 85 cent volt az előző negyedév során, szemben a 79 centes konszenzussal. Előretekintve a társaság megemelte a folyó negyedévre vonatkozó kilátásait és a teljes pénzügyi évre vonatkozó előrejelzéseit is. A 2026-os pénzügyi évre 11,42 milliárd dollár árbevételt vár felülteljesítve a 11,29 milliárd dolláros becsléseket, míg az egy részvényre jutó profit 3,78 dollár lehet a várt 3,7 helyett. Az új generációs biztonsági szolgáltatások éves ismétlődő bevételének 59-60%-os emelkedésére vonatkozó előrejelzés, az előzetes várakozásokat 400-500 bázisponttal meghaladja. Továbbá az RPO megközelítheti a 21 milliárd dollárt szemben a 20,3 milliárd dolláros várakozással, amit a csomagolt ajánlatok, valamint a felvásárolt vállalatok ügyfelei felé irányuló keresztértékesítések támogathatnak.

Összességében a Palo Alto gyorsjelentése során bizonyítani tudta, hogy az AI használatának elterjedése a vállalatok között növeli a keresletet a kiberbiztonsági cég szolgáltatásai iránt, ami az egész iparág számára pozitív hír. Ugyanakkor a részvény az elmúlt egy hónap közel 60%-os felértékelődése nyomán feszített értékeltségi szintekre került, gyakorlatilag „hibátlan” fundamentális teljesítményt árazott be a piac. Bár a vállalat minden főbb soron felülmúlta a várakozásokat, és az iránymutatás is kedvezően alakult, a túlpozícionáltság következtében profitrealizálás indult a gyorsjelentést követően, így a kezdeti 10%-os zárás utáni pluszok elolvadtak és 3%-os esésben készül nyitni a papír.

Befektetési sztori

A Palo Alto valamennyi meghatározó, hosszú távú strukturális technológiai trend – így a platformosodás, a felhőalapú IT-architektúrák terjedése, a mesterséges intelligencia és a kvantumtechnológia – haszonélvezője. Versenyelőnyét a kiterjedt nagyvállalati ügyfélbázis, az erős disztribúciós csatornák, a piac egyik legszélesebb és leginkább integrált biztonsági platformja, valamint vezető piaci pozíciója is támogatják.

A társaság különösen kedvezően pozícionált a kiemelt növekedési szegmensekben, így például a SASE (Secure Access Service Edge) megoldások piacán, amely a felhőalapú hálózati és peremvédelmi rendszerek iránti kereslet gyors bővüléséből profitál. A Palo Alto platformstratégiája tudatosan a nagyvállalati ügyfelekre fókuszál, elősegítve a mélyebb beágyazódást és a hosszú távú ügyfélmegtartást, ami érdemben csökkenti annak valószínűségét is, hogy megoldásai könnyen kiválthatók legyenek – akár AI-alapú automatizáció révén.

A vállalat termék és szolgáltatásportfóliójának jelenlegi ismereteink alapján csupán marginális része lehet közvetlenül kitett a mesterséges intelligencia potenciálisan diszruptív hatásainak. Ezeken a területeken is inkább az együttműködésen alapuló fejlődési irány rajzolódik ki, ahogyan azt például az Anthropic Glasswing projektje és a Mythos modell körüli fejlesztések is jelzik. Ennek fényében nem zárható ki, hogy a Palo Alto Networks idővel integrálja az Anthropic AI megoldásait meglévő termékportfóliójába, ami akár a kereslet további bővülését is támogathatja.

Emellett a társaság kifejezetten vonzó kitettséggel rendelkezik az AI agentek biztonságának területén, különösen a CyberArk felvásárlását követően. Az akvizíció révén a Palo Alto az egyik legjelentősebb identitás és hozzáféréskezelési piaci szereplőt vonta be az ökoszisztémájába, ami stratégiai előnyt biztosít az autonóm és AI alapú rendszerek biztonságának jövőbeni védelmében.

Értékeltség és eladósodottság

A növekedési kilátások összhangban vannak a közvetlen versenytársakéval: a 2026–2028 közötti időszakra az elemzői konszenzus éves átlagosan mintegy 20%-os árbevétel-növekedést, illetve 20%-ot meghaladó FCFF-bővülést prognosztizál. Amiben kiemelkedik az a marzsok és az FCFF termelés és ezen a fronton van tér további bővülésre a következő években a felvásárlások után.

A szoftveres papíroknál kiemelkedően fontos az úgy nevezett „Rule 40” szám, ami a bevételnövekedés és FCFF-marzs összegéből adódik össze és azok a szereplők, akik 40 fölötti értéket érnek el hosszú távon felülteljesítik versenytársaikat, a Palo Alto itt kiemelkedő 60+-os értékkel rendelkezik, amely előreláthatólag középtávon is fenntartható marad. Mindez prémium értékeltséget indokolhat, igaz a társaság jelenleg is magasabb szorzókon forog a versenytársakhoz képest, amit az erős piaci pozíció is támogathat. Emellett a vállalat nettó cash pozícióval rendelkezik.

Kockázatok

A kibervédelmi szektor egészét érintő egyik elsődleges strukturális kockázat a mesterséges intelligencia térnyerése, amely potenciálisan átalakíthatja az iparági üzleti modelleket, mérsékelheti a hosszú távú növekedést, a marzsokat és a kiszámíthatóságot. A Palo Alto jelenleg olyan, AI szempontból relatíve védettebb szegmensekben rendelkezik erős pozíciókkal, mint a hálózati biztonság, a végpontvédelem és az identitásbiztonság. Ugyanakkor amennyiben az AI alapú megoldások érdemben képesek lennének ezen piacokra is belépni és alternatívát kínálni, az fokozódó versenyt, és a marzsok csökkenését eredményezné. Emellett érdemes lehet még megemlíteni a CyberArk felvásárlásából származó integrációs kockázatokat.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!