Nem lassít a Palantir

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

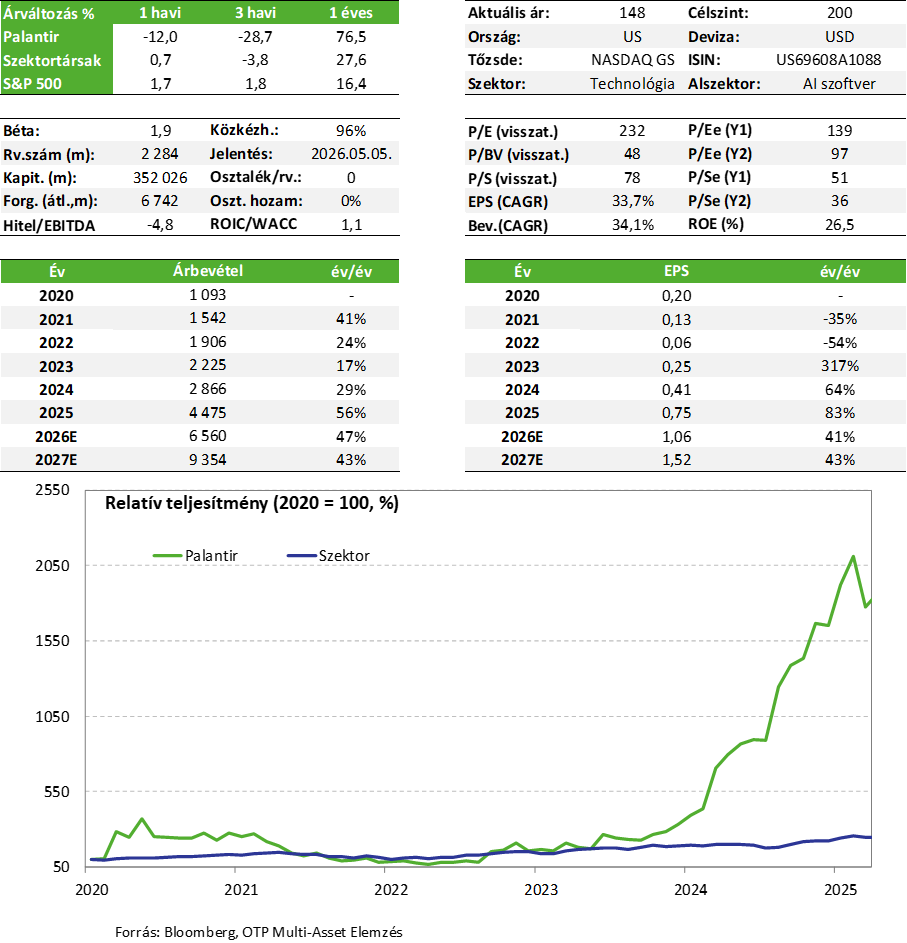

A Palantir újabb lehengerlő negyedévet produkált: miközben bevételei 70 százalékkal ugrottak meg és rekordprofitot ért el, továbbra is példátlan ütemben nő mind a kormányzati, mind a vállalati megrendelések száma. A cég rendkívül profitábilisan működik és az AI alapú szoftverek iránti kiugró kereslet 2026-ra is optimista kilátásokat vetít előre.

Kedvelt részvényeinket tartalmazó listánkon továbbra is ott marad a Palantir.

Negyedéves gyorsjelentés

Egy újabb rekord negyedéven van túl a Palantir miután továbbra is hatalmas a kereslet az AI-val támogatott szoftver megoldásai iránt. A bevételek 70%-kal ugrottak meg, 1,4 milliárd dollárra, míg a nettó profit 609 millió dollár lett.

A cég kiemelkedő margin mellett működik, ráadásul a tavalyi évben még sikerült is javítania ezen. 2025 negyedik negyedévében 57 százalékos volt a működési eredményhányad. A Palantir tényleg egyedülálló abban, hogy 70%-os növekedéshez tartozik 57%-os operatív margin, vagyis nem nagyon látszódik, hogy az óriási növekedés marzs erózióval járna.

Az amerikai kormányzati bevétele 66%-os növekedést mutattak 2025Q4-ben köszönhetően a védelmi kiadások bővülésének. De ez a kiugró szám is eltörpül a vállalati szektor 137%-os bevétel megugrásához képest. A teljes ügyfélszám 34 százalékkal 954-re emelkedett, és a hátralévő megbízások értéke meghaladja a 11 milliárd dollárt.

Emiatt a menedzsment is optimista 2026-ra vonatkozóan, a teljes árbevétel 61 százalékkal (7,2 milliárd dollár), míg a vállalati szegmens 115 százalékkal bővülhet. Utóbbi azt mutatja, hogy a vezetőség egyelőre nem lát semmiféle lassulást a növekedésben. És persze minden szám jobb lett, mint amit az elemzők vártak.

A vállalat jó washingtoni kapcsolata is segített abban, hogy több nagy kormányzati szerződést nyerjen el, köztük a múlt hónapban egy 448 millió dolláros szerződést a haditengerészettel, amelynek keretében jobb adatokat biztosít a nukleáris tengeralattjárók karbantartásához és fejlesztéséhez.

Azonban a politikai spektrum másik oldaláról kritika is érkezett a Palantir tavalyi együttműködése kapcsán a Bevándorlási és Vámügyi Hatósággal (ICE). Az ICE szerződést kötött a ugyanis is céggel, hogy technológiáját alkalmazásokban használja fel az Egyesült Államokból kiutasítani kívánt bevándorlók felkutatására és nyomon követésére. A legutóbbi Minneapolis-i események akár kereszttűzbe is állíthatják a társaságot, de egyelőre a pénzügyi számokon ennek semmi hatása nincs, vélhetően nem is kellene, hogy legyen.

Az egyedüli „gyenge pont” a nemzetközi piac, ugyanis itt „csak” 22 százalékkal bővültek a bevételek, ami a Palantirnál nem számít különösen erősnek, és mutatja, hogy ez a sztori elsősorban az USA-ra koncentrálódik.

Természetesen tisztában vagyunk a részvény értékeltségével, és hogy sokaknál ezt túl magas, de szerintünk csak ezért nem érdemes kimaradni ebből a növekedési sztoriból. Az elmúlt hónapok is nagy kilengéseket hoztak az árfolyamban, de ezt már megszokhattuk.

Befektetési sztori

- A Palantir részvényével az AI-momentumot lehet meglovagolni. A cég a következő 4 évben a várakozások szerint átlagosan 30-40 százalékkal növelheti bevételét és profitját, illetve 40% feletti nettó profitrátával működik, termeli a free cash flow-t, és nettó készpénz pozícióban van.

- Ha a cég egyeduralkodó tud maradni a kormányzati szektorban és emellett a vállalati szférában is képes jelentős növekedést elérni (eddig ezt tudta hozni a cég), akkor sokáig fennmaradhat az extrém árazottság, hiszen ebben az optimista szcenárióban az értékeltség gyorsan tud esni a hirtelen megugró eredményesség következtében

Kockázatok

A legnagyobb kockázat, hogy a részvény árazása rendkívül magas így, ha nem sikerül hozni a növekedési számokat, akár hirtelen jelentős árfolyamesés sem elképzelhetetlen. Egy általános negatív hangulatban is könnyen tud 40-50%-ot zuhanni a részvény.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!