Netflix: Profitot realizálnak a befektetők

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

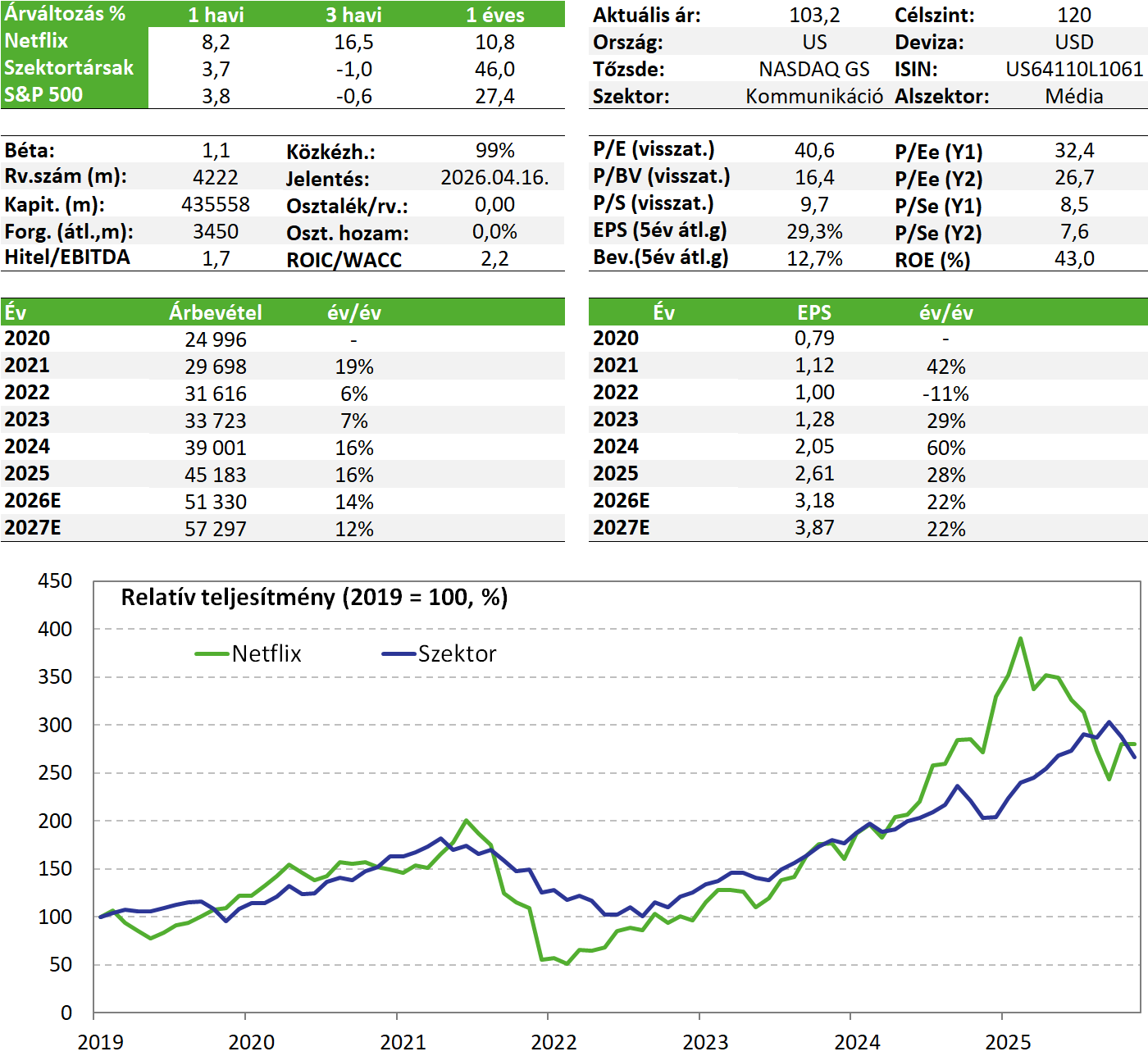

A Netflix jelentős eséssel kezdheti a pénteki kereskedést a gyorsjelentést követő profitrealizálás miatt, azonban a mostani korrekció véleményünk szerint nem rontja a befektetési sztorit. A vártnál gyengébb második negyedéves profitkilátás mögött elsősorban időzítési hatások állnak, miközben a menedzsment megerősítette az egész évre vonatkozó növekedési várakozásait, míg a reklámos üzletág továbbra is dinamikusan bővül. Így a februári mélypontok óta látott erős rali után érkező visszaesést inkább egészséges korrekciónak, mintsem trendfordulónak tekintjük.

Negyedéves jelentés

Nagy eséssel indíthatja a pénteki kereskedést a Netflix részvénye, miután a negyedéves jelentés profitrealizálást indított el a befektetők között, azt követően, hogy a februári mélypontokról már 40%-ot emelkedett az árfolyam. A héten vettük fel a Kedvelt részvényeink listára a papírt, és továbbra is fenntartjuk, hogy fundamentálisan vonzó befektetési lehetőség, különösen azzal, hogy most korrekciót láthatunk.

A jelentős árfolyameséshez elég volt, hogy a cég a második negyedévre a vártnál kisebb nettó profitot jelezzen előre. Ennek oka, hogy a Netflix tartalomgyártásra fordított kiadása Q2-ben lesz a legmagasabb, köszönhetően a kontentek időzítésének. Ugyanakkor a második félévben már alacsonyabb szint várható ezzel együtt.

Egyébként az első negyedéves árbevétel jobb lett, mint a várt, és a profit is, viszont utóbbinál a Paramounttól kapott egyszeri, 2,8 milliárd dolláros összeg, amit a Warner-akvizíciótól való elállásáért kapott nehezíti az összehasonlítást. A teljes évre vonatkozó bevételi növekedésre (+12-14%) és operatív marzsra (31,5%) vonatkozó előrejelzését megerősítette a menedzsment.

Csoportszinten a reklámmal támogatott csomag továbbra is jelentősen bővül, és a menedzsment megerősítette, hogy idén már 3 milliárd dollár származhat hirdetésekből, ami éves szinten duplázást jelentene.

Fokozhatta az eladói nyomást, hogy Reed Hastings alapító bejelentette, hogy júniusban lejáró igazgatósági tagságát nem hosszabbítja meg. Hastings már 2023 óta nem vezérigazgató, így érdemi operatív munkát már nem végez a cégnél, de a piac mégsem fogadta jól ezt a bejelentést. A Warner tranzakciótól való elállást úgy kommentálta a vezetőség, hogy az akkor lett volna értéket teremtő számukra, ha jó áron tudták volna megvenni a céget, de ez nem jött össze.

Az ázsiai régió erős teljesítményt mutatott köszönhetően a World Baseball Classics Japan közvetítésének. Ezt több mint 31 millióan streamelték világszerte, míg Japánban a legnagyobb egynapi feliratkozást hozta. A hírek szerint a Netflix az NFL-lel is tárgyalást folytat, hogy esetleg ne csak karácsonykor közvetítsen meccseket, hanem több mérkőzést is műsorra tűzzön.

Befektetési sztori

- A legnagyobb pozitívum, hogy a Netflix nem vitte végig a Warner-felvásárlást, így elkerülte a jelentős eladósodást, a megugró kamatterheket és az integrációs/szinergia-kockázatokat, amelyek a médiaszektorban historikusan gyakran romboltak részvényesi értéket. Ennek eredményeként a cég mérlege tisztább maradt, a menedzsment fókusza pedig visszakerült az alaptevékenységre.

- A Netflix továbbra is a globális streaming piac vezető szereplője, 325 millió előfizetővel, ami egyértelmű előny a versenytársakkal szemben. Ugyanakkor a valódi verseny már nemcsak a klasszikus streaming szereplőkkel (Disney, HBO/Paramount), hanem egyre inkább a YouTube-bal a képernyőidőért zajlik, az előfizetői növekedés tere már inkább a fejlődő piacokra koncentrálódik.

- A növekedési sztori súlypontja az előfizetőszám helyett a monetizációra helyeződött át, ami kifejezetten kedvező a profitabilitás szempontjából: a jelszómegosztás visszaszorítása, a reklámos csomag bevezetése és az áremelések mind a bevételek növelését szolgálják. Ezt erősíti a tartalmi diverzifikáció is — élő sportesemények, illetve a podcastok felé nyitás —, ami új nézettségi és bevételi lábakat építhet.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!