Netflix: Van még potenciál a streaming piac vezetőjében

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

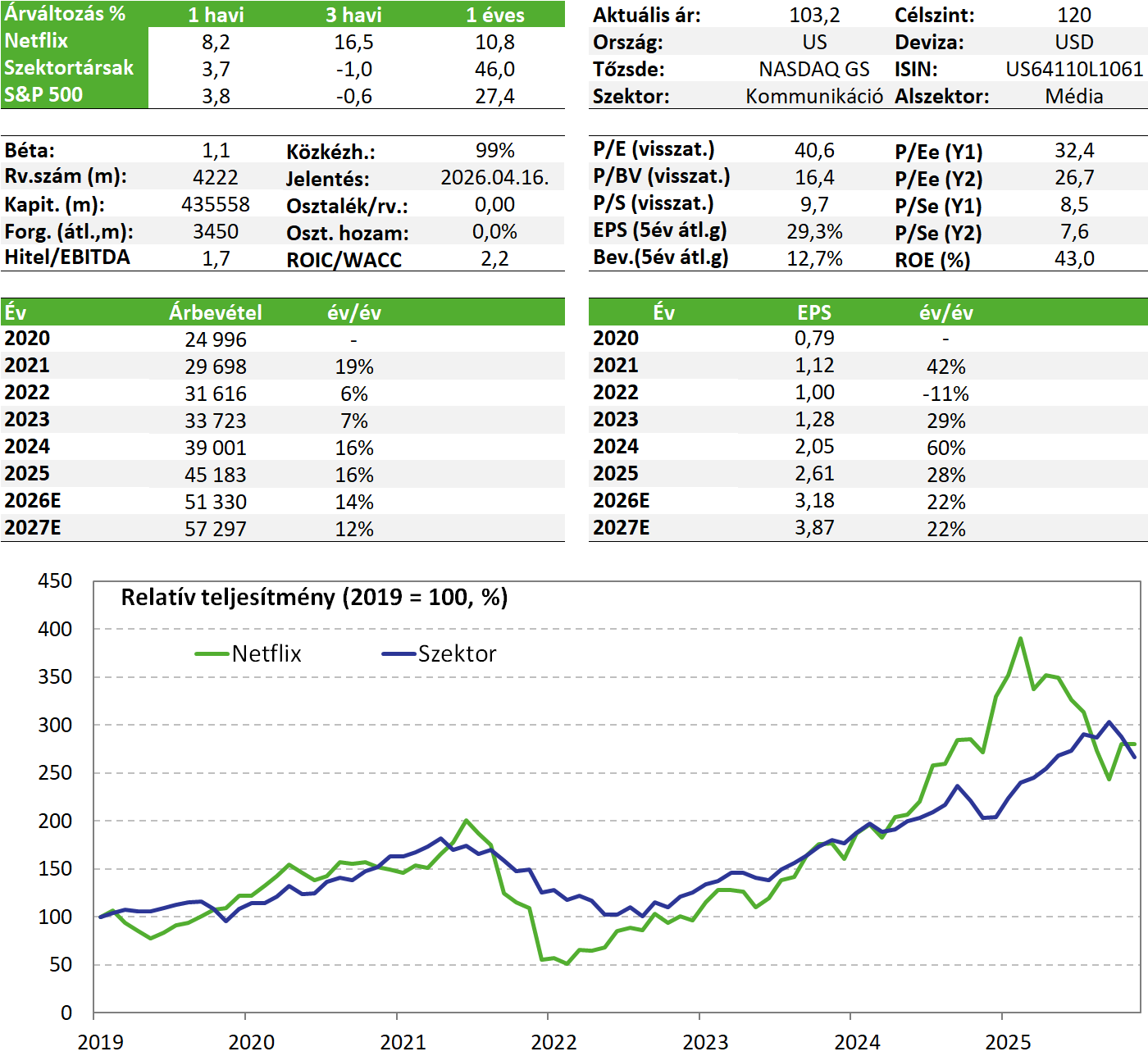

A Netflix számára a Warner Bros. akvizíció elmaradása végül felszabadító erőnek bizonyult. Mivel a cég elállt a felvásárlástól, így nem terheli majd óriási adósságteher, és nem kell a tranzakcióval kapcsolatos végrehajtási kockázattól sem tartani. Újra az alaptevékenység, a növekedés és a monetizáció kerülhet fókuszba. A piac ezt egyre inkább honorálja is, a részvény árfolyama jelentősen korrigált, a profitkilátások javultak, miközben a világ legnagyobb streaming-szereplője új bevételi lábakat is épít. Csütörtökön érkezik a Netflix negyedéves jelentése, de már előtte felvesszük a papírt a Kedvelt részvényeink listára.

Bemutatás

Talán nem igényel hosszú bemutatást a Netflix, a világ vezető streaming szolgáltatója, hiszen valószínűleg sokak otthonában megtalálható. A cég globális jelenléttel bír (de pl. Kínában és Oroszországban nem elérhető), filmeket, sorozatokat gyárt, emellett élő eseményeket és sportot is közvetít. Szolgáltatását pedig havi előfizetéssel lehet elérni. A cég licencelt tartalmakat is kínál, de a nézettségi idő közel 45 százalékáért a saját gyártású kontent felelős, ami azért is fontos, mert ezek tartják meg elsősorban az előfizetőket.

Befektetési sztori

A befektetési sztorit arra alapozzuk, hogy a Netflix végül nem vásárolta fel a Warner Bros.-t, és ezzel nem kellett óriási adósságot felhalmoznia, ami magas kamatfizetést rótt volna a cégre a következő évekre, és tartotta volna nyomás alatt a marginokat. Emellett nagy kérdőjelek lettek volna azzal kapcsolatban is, hogy megvalósulnak-e a szinergiák. A médiaszektorban nagyon sok negatív példa volt arra az elmúlt 20-25 évben, hogy egy nagy felvásárlás nem váltotta be a hozzá fűzött reményeket.

Mivel azonban kikerült a képből a tranzakció, így a cég az alaptevékenységére koncentrálhat, amiben eddig is jól teljesített. A Netflix árfolyama egy nagy esésen van túl, amit a Warnerért folytatott felvásárlási verseny a Paramounttal csak tovább mélyített. Azonban amióta elállt az ügylettől a cég, a részvény jelentősen visszakorrigált, és az elmúlt hetekben látott volatilis piaci hangulatban is emelkedni tudott.

A Netflix a vezető streaming platform, ő rendelkezik a legnagyobb előfizetői számmal (kb. 325 millió fő). Utána következik a Disney, ami a Huluval együtt közel 200 millió előfizetőt tudhat magáénak. A Paramount és az HBO Max együttesen pedig már szintén meghaladhatja a 200 millió főt, de kérdés, hogy mekkora az átfedés a két tábor között. Összességében az látszik, hogy még mindig a Netflix a legnagyobb szereplő az előfizetőszámot tekintve. A képernyőidőért folytatott versenyben viszont a YouTube mögött van, és bizonyos szempontból már nem is a Disney-val vagy az HBO-val versenyzik a Netflix, őket már megverte, hanem a YouTube-bal, hiába más a két cég működésének alapja.

Különböző becslések szerint a teljes elérhető piac (TAM) a Netflix (és versenytársai) számára nem számítva Kínát és Oroszországot valahol 700 millió és 1 milliárd háztartás lehet, persze kérdés, hogy ebből valójában mennyi érhető el ténylegesen. Mindenesetre ebből kiindulva van még tér a növekedésre, de annak mértéke már korlátozott, különösen a fejlett régiókban, mint Észak-Amerika vagy Európa. Ezért is láthattuk, hogy a 2020-as években a hangsúly már nem a felhasználói bázis bővítésén volt elsősorban, hanem sokkal inkább a monetizáción, ami jelentősen javította a marginokat is. Ilyen döntés volt a jelszómegosztás ellen való fellépés, a reklámos előfizetés bevezetése, vagy a rendszeres áremelések alkalmazása.

A nagy felhasználói bázis igényeinek kielégítése miatt a tartalmakat is igyekszik diverzifikálni a Netflix. A filmek és sorozatok mellett egyre több más jellegű tartalom kerül a platformra. Sport közvetítések terén egy-egy NFL meccs, baseball, pankráció vagy box is feltűnik, vagy olyan esemény, mint a közelmúltbeli Taipei torony megmászása élőben. De idén már a podcastek felé is nyit a cég, amikkel szintén a YouTube-nak (és a Spotify-nak is) támasztana versenyt.

Pénzügyi helyzet, értékeltség

A Netflixtől a 2026-os évre vonatkozóan árbevétel szinten 13-14 százalékos bővülést vár a piac (a reklámbevételek a tavalyi 1,5 milliárdról duplázódhatnak idén, most már komoly növekedési lábat adva), míg a nettó profit még magasabb ütemben emelkedhet az elemzői várakozások alapján (+19,8%). Ez jelentős változás év elejéhez képest, amikor még a Warner-felvásárlás miatt jóval alacsonyabb profitot prognosztizált a menedzsment is.

Emellett a Netflix 2,8 milliárd dolláros felmondási díjat is kapott a Paramounttól, amiatt, hogy elállt az akvizíciótól. Azzal, hogy nem nyomja a nagy adósság terhe, a cég kényelmesebben költhet a saját tartalmainak fejlesztésére is, erre idén 20 milliárd dollárt tervezett be, ami 10%-kal magasabb, mint a tavalyi évi költése. Mindezt úgy, hogy a várakozások bővülő operatív marzzsal számolnak, főleg az áremelés miatt.

A cég márciusban jelentette be az amerikai piacon történő, sokak által várt áremelést, ráadásul lényegesen korábban, mint a piac által várt második félév. A hirdetéssel támogatott csomag ára havi 1 dollárral, 8,99 dollárra emelkedik, míg a standard és a prémium csomagok ára 2 dollárral, 19,99, illetve 26,99 dollárra nő. Az új árak az új ügyfelek számára azonnal hatályba lépnek, a meglévő tagok számára pedig a következő hetekben kerülnek bevezetésre. A múltban az amerikai áremeléseket hasonló lépések követték a nemzetközi piacokon is néhány hónapos eltéréssel.

Az, hogy ez a lépés várhatóan nem okoz előfizetői elvándorlást, egyrészt a múltbeli tapasztalat, illetve az is alátámaszthatja, hogy még az emelés ellenére sem kiugró a Netflix árazása. A reklámot tartalmazó csomag ára még az emeléssel is alacsonyabb, mint a versenytársaké, (HBO Max: 10,99 dollár; Disney+: 11,99 dollár), miközben a hirdetés nélküli verziók hasonló szinten állnak.

Amíg függőben volt a Warner-akvizíció a menedzsment leállította a saját részvény vásárlásokat is, viszont ez most újraindulhat, és hiába költ sokat kontentre a Netflix, a cég szépen termeli a free cash flow-t is (2026E: 11,8 Mrd USD; +25%), és emellett nincs nagy adósságállománya sem.

Az értékeltséget nézve a Netflix jelenlegi, előretekintő P/E rátája 32 körüli, ehhez viszont magas profit növekedés és jelentős profit margin is társul, ráadásul a tavaly nyári 44-es értékről számottevő mérséklődést látni.

A Netflixet felvesszük a Kedvelt részvényeink listára.

Kockázatok

- Az idei 20 milliárd dolláros kontentre fordított kiadás jelentős, ami a későbbiekben még tovább nőhet, főleg, ha a sportesemények felé mozdul el a társaság. Ha a bevétel (előfizetők) növekedése elmarad a tervezettől, a tartalomra fordított összeg túl magassá válhat. A média szektor konszolidációja is feljebb tolhatja a licenc költségeket, ami szintén margin csökkentő lehet.

- Már nagy előfizetői bázissal rendelkezik a cég, így a kirobbanó növekedésnek vége. Ahol még van tér, az a feltörekvő országok, itt viszont nagyon árérzékenyek a fogyasztók, nehéz lehet az eredményt megtartva tovább bővülni.

- Intenzív a verseny a szektorban, és nagyon könnyű platformot váltani. Ha a versenytársak sikeresebbek lesznek, azzal elhódíthatnak előfizetőket a cégtől. Igaz a múltbeli tapasztalatok épp azt mutatják, hogy a Netflix az első számú streaming platform, és a konkurencia őt üldözi, egyelőre sikertelenül próbálva letaszítani a trónról.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!