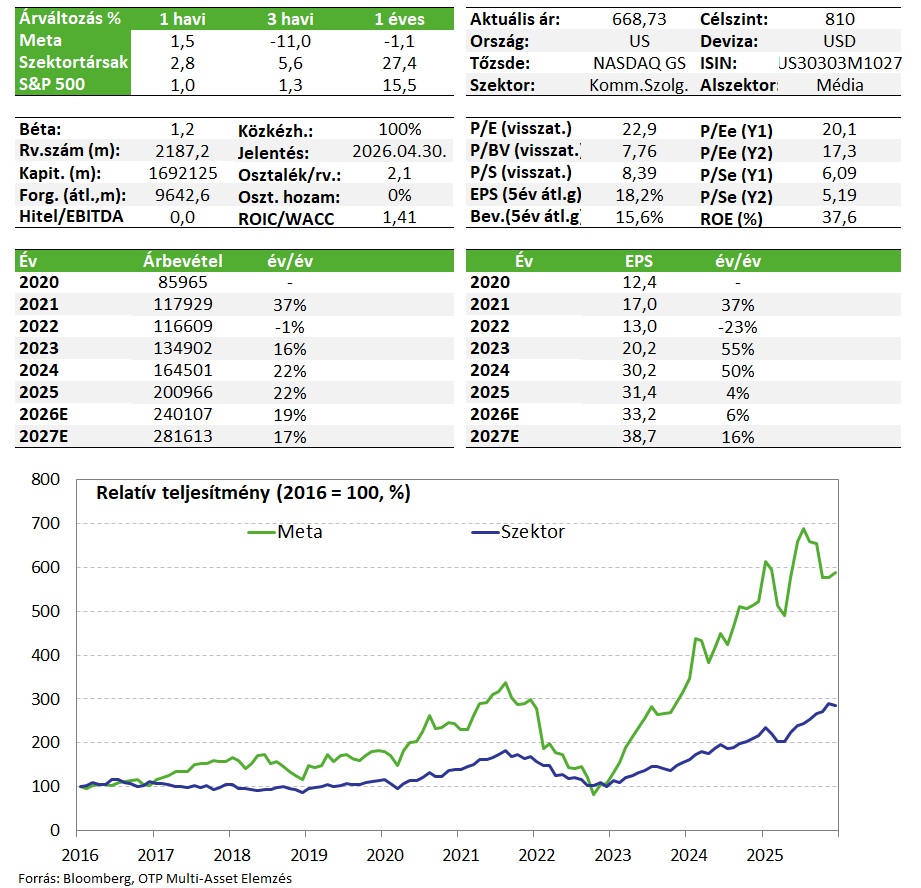

Meta: erős a bevétel, a költségek nem számítanak

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Nagyon jól fogadták a befektetők a Meta negyedik negyedéves gyorsjelentését (+8%), miután a költségoldali nyomás erősödését egyelőre a vállalat szépen tudja ellensúlyozni a bevételi dinamika javulásával. Korábban azért akadtak olyan periódusok, amikor hasonló költségoldali számok láttán a befektetők menekülőre fogták volna, egyelőre azonban elhiszik azt, hogy a kiadások monetizálhatóak (a hirdetési piacon valóban nagyon szépek a bevételi számok), részben talán azért is, mert a Meta továbbra is jól pozícionáltnak tűnik arra, hogy az AI asszisztensek megjelenéséből profitáljon. Mivel a nagy technológiai cégek közül jelenleg a Meta a legolcsóbb, ezt a fajta rejtett opciót továbbra is vonzónak látjuk.

A Meta részvénye szerepel Kedvelt Részvényeink listánkon.

Negyedéves jelentés

A felső eredménysorokon megnyugtatóak a folyamatok, hiszen az aktív felhasználószám 3,58 milliárdra hízott (decemberi átlag), ami éves alapon 7%-os bővülést jelent. A hirdetésmegjelenések 18%-kal nőttek, és átlagosan 6%-kal nőni tudtak az átlagos hirdetési árak is, ami összességében oda vezetett, hogy a bevételek közel 60 milliárd dollárra rúgtak, 24%-kal meghaladva a bázisidőszaki szinteket. Ez egyébként nemcsak nagy ugrás egy már egyébként erős bázisról, hanem a várakozásokat (58,4 milliárd) is érdemben felülmúló érték.

A menedzsment ráadásul abban bízik, hogy ezek a kedvező trendek folytatódnak majd, és a bevételi oldalon a most folyó negyedév is hozni fog 53,5-56,5 milliárd dolláros bevételt, ami szintén nagy meglepetés a várt 51,3-hoz képest. Vagyis a vállalat jól be tudja azt mutatni, hogy a jelentős AI kiadásoknak van monetizálható, bevételi oldalt erősítő lába már akár rövid távon is, ami nagyon fontos, hogy a jövőbeli komolyabb tervekkel kapcsolatban fennmaradhasson a befektetők bizalma.

A költségek ugyanis nem festenek jól, a negyedévben 40%-kal nőttek, ebben nagyrészt szerepe van a hírekben is sokszor megjelent nagy AI szakértői nevek leigazolásának. Az operatív eredmény így jóval szerényebb, 6%-os növekedést mutatott csak, a marzsok 48%-ról 41%-ra csökkentek. A személyi jellegű kiadások és az infrastruktúrális költségek emelkedése miatt 2026-ra igen jelentős költségugrást várnak 162-169 milliárd dollár magasságába, ami komoly változás egyrészt a tavalyi 117 milliárdos szinthez, de a várt 151 milliárdhoz képest is. Vagyis bár a bevételben is növekedés jön, ez továbbra is arra lesz „csak” elég, hogy a működési eredmény kis mértékben javuljon majd a tavalyi szintről. Ez tehát az idei évre is egy törékeny egyensúlyt feltételez, szükség lesz mindenképp arra, hogy a befektetők továbbra is bízzanak abban, hogy a Meta képes lesz majd az elsők között monetizálni az AI ügynökök megjelenésétől várt potenciált.

A beruházási kiadások hasonló szellemben kerültek megemelésre, pedig már a korábbi terveket is azért szúrós szemmel figyelték a befektetők. Idén 115-135 milliárd dollárt terveznek költeni, a piac 110 milliárd dollár körüli összegre számított előzetesen. Ez a vállalat szabad készpénztermelését rontja, és a nettó készpénz pozíció is romlik a jelentős beruházási igények miatt, bár még így is pozitív egyelőre a mérleg nyelve. Mindez a saját részvény vásárlásokra is nyomást helyez, ami rövid távon egyelőre inkább kedvezőtlen fejlemény.

Értékeltségs

A kockázatokért egyelőre némiképp kárpótol az, hogy az árfolyam elmúlt éves oldalazásának köszönhetően az értékeltségi mutatók továbbra is komfortos szinteken állnak, sőt a nagy technológiai óriásokhoz képest a legalacsonyabb szorzókat lehet látni (P/E: ~20, EV/EBITDA: ~14 miközben a profitnövekedési várakozások ezt egyáltalán nem indokolják (20%-os EPS és EBITDA CAGR 2025-27). Mutatószám alapon mindezek miatt az eddigi 810 dolláros fair érték becslésünket fenntartjuk.

Befektetési sztori

- A Meta közösségimédia platformjait aktívan naponta közel 3,5 milliárd ember használja. Két szegmensre bontható a tevékenység, egyrészt az applikációkra, mint a Facebook, Instagram, Messenger, és a WhatsApp, melyek a bevétel döntő részét adják, valamint a virtuális és kiterjesztett valósághoz kötődő termékekre és megoldásokra (Reality Labs).

- A nagy technológiai cégek közül a Meta lehet az egyik legnagyobb haszonélvezője az AI megoldások folyamatos fejlődésének, hiszen egy már meglevő, kellően nagy ügyfélbázison tudja azt kihasználni: egyrészt Meta AI néven már jelenleg is fut az a megoldás, ami chatekbe beszélgetőpartnerként bevonódik, képeket azonosít, szerkeszt, és papíron akár élő beszélgetőpartnerként is szolgálhat, több mint 1 milliárdos aktív felhasználóbázissal. A megbízhatóságával egyelőre még vannak problémák, de az AI fejlődésével ezek kinőhetővé válnak.

- A reklámbevételekből a vállalat leginkább az AI képességek fejlesztésére költ, idén már 100 milliárd dollár feletti a terv, de az ahhoz kapcsolódó személyi jellegű és egyéb költségek is érdemben nőnek. A költségoldali nyomás egyfajta Damoklész kardjaként lebeg a részvények felett, egyelőre azonban az erős bevételoldali dinamika miatt a befektetők elfogadják azt, hogy ezeket a kiadásokat a vállalat idővel képes lesz eredményekre is lefordítani.

- Egyrészt az AI megoldások – a viselkedési szokások és minták azonosításán keresztül - a hirdetések célzottabbá tételében is sokat segíthet, és erre építve új termékek is jöhetnek, miközben a vállalat egyes platformjainak növekedésében is van még további potenciál (Threads bővülés, WhatsApp potenciál kiaknázása). Ami egyelőre egy rejtett tartalék, és még nem igazán lehet látni, hogy a vállalat ezzel képes lesz-e élni, az AI ügynökök megjelenése és elterjedése, illetve a Mark Zuckerberg által vízióként megfogalmazott "személyes szuperintelligencia" felépítése. Mivel a Meta a közösségi média fogyasztásunk és aktivitásunk alapján meglehetősen sok személyes adatunkkal rendelkezik, így arra jól pozícionált, hogy egy valóban személyre szabott megoldást tudjon kínálni, ami az AI asszisztensek piacán akár vezető szerepig is eljuttathatná. Ehhez viszont költeni kell, a megtérülést viszont csak később láthatjuk majd.

- A TikTok erős versenyt támaszt a vállalat platformjainak, de kockázat a nagy méret miatti versenyhatósági és egyéb jogi aggályok és büntetések is (az Európai Bizottsággal zajló egyeztetések olyan módosítások elvégzésére késztetheti a vállalatot, ami az európai bevételekre is érdemi negatív hatást gyakorolhat).

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!