Merre tovább Magyar Telekom?

Tetszett a cikk? Ezek is érdekelhetik

A végéhez közelít a gyorsjelentési szezon

Lassan a végéhez közelít a második negyedéves jelentési szezon a tengerentúlon: a héten a Cisco Systems teszi közzé legfrissebb számait, majd az augusztus 17-ével kezdődő héten a Home Depot, a Deere és a Walmart is publikálja a gyorsjelentését és augusztus 26-án az Nvidia jelentése érkezik. Az európai cégek közül a héten jelent majd többek között az E.ON és az RWE is, míg a hazai vállalatok közül az AutoWallis augusztus 25-én teszi közzé a legfrissebb számait.

A Disney és a Newmont technikai képe is jól néz ki

A korrekciókat követően ismét emelkedő hullámok indultak az amerikai tőzsdéken. Heti listánkban ezúttal két olyan, jelenleg jól teljesítő vállalatot emeltünk ki, amelyek hosszabb ideje korrekciós fázisban tartózkodtak. Az egyik a Newmont, a világ egyik legnagyobb aranybánya vállalata, a másik pedig a Walt Disney. Mindkét részvény esetében éppen ezekben a napokban figyelhető meg egy emelkedő hullám, valamint a csökkenő trendstruktúrából történő kimozdulás, ezért a long pozíciós lehetőségek keresésének időzítése kedvezőnek tűnik.

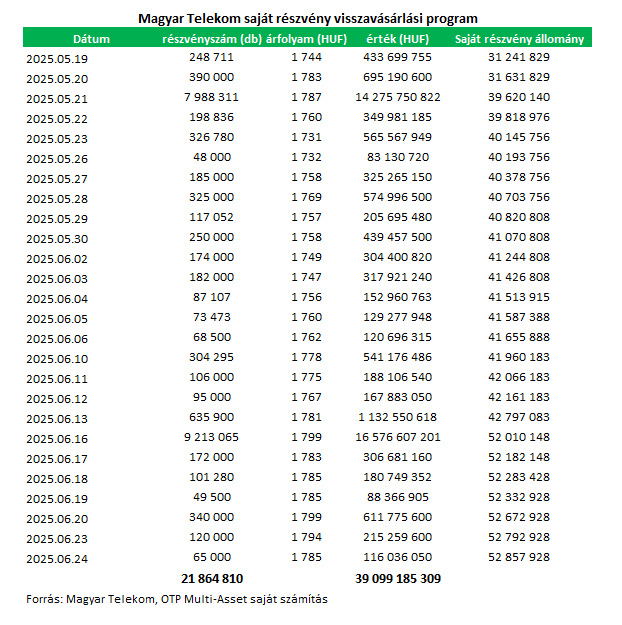

Lezárult a Magyar Telekom 39 milliárd forintos saját részvény-visszavásárlási programja, amely jelentős támaszt nyújtott az árfolyamnak az elmúlt hetekben. Bár a technikai kép továbbra is enyhén pozitív, a befektetők most arra figyelnek, hogy érkezik-e olyan hír – például az MSCI indexbe való visszakerülés vagy a mobil infrastruktúra-portfólió értékesítése –, amely újabb lendületet adhat a részvénynek.

Lezárult a Magyar Telekom 39 milliárd forintos saját részvény visszavásárlási programja, aminek keretében több mint 21,8 millió darab részvényt vett meg a cég. Az egy hónapos időtartam alatt két nagyobb volumenű vásárlás volt – egy 14,2 Mrd Ft és egy 16,5 Mrd Ft értékű – ami előre letárgyalt fix ügylet keretében került a társasághoz, teljes mértékben megfelelve a korábban jelzett terveknek.

Mivel csak június 25-ig volt meghirdetve a program, a teljes mennyiséget nem tudta volna megvenni a Telekom a piacon anélkül, hogy nagyot emelkedett volna az árfolyam. Azért a folyamatos céges vásárlások, így is adtak egy támaszt az árfolyamnak az elmúlt hetekben, és egyelőre a technikai kép alapján is még alapvetően felfelé áll az árfolyam, igaz a meredekség csökken.

Az igazi kérdés az, hogy a következő időszakban érkezik-e olyan hír, ami érdemben kimozdíthatja az árfolyamot? A májusi negyedéves jelentéskor a cég bejelentette, hogy a passzív mobil infrastruktúra portfolióját egy kizárólagos tulajdonú leányvállalatba szervezi ki. A szétválasztás a cég közleménye szerint semleges hatással van a Magyar Telekom pénzügyi teljesítményére, mivel az azonosított előnyök, mint például a működési hatékonyságra helyezett nagyobb fókusz, a dedikált szakmai menedzsment csapat és az elkülönült stratégiai fókusz, nagyrészt ellensúlyoznák a többletköltségeket. Így egyelőre ezt nem gondoljuk olyannak, ami az előttünk álló időszakban katalizátor lehetne a részvény számára, ahhoz el kellene adni valamekkora részesedést az újonnan létrehozott cégből.

A másik az MSCI indexbe való visszakerülés lehetne, amivel ismét felkelthetné bizonyos külföldi befektetők érdeklődését addicionális keresletet teremtve a részvény iránt. A júniusban publikált legfrissebb MSCI Market Classification Framework alapján a feltörekvő piaci index (Emerging Market Index) méret és likviditási követelményei a következők: A korrigált piaci kapitalizációnak (free float adjusted market cap) legalább 1 482 millió dollárnak kell lennie, míg a részvény likviditását mérő ATVR (Annualized Traded Value Ratio) mutatónak 15% felettinek.

A likviditási mutatónak bőven megfelel a Magyar Telekom számításaink alapján, ugyanakkor a méretkritériumnak egyelőre nem. Az elérhető információk alapján az augusztusi index felülvizsgálat eredményének bejelentésére augusztus 7-én fog sor kerülni, és a kalkulációk során használt adatok határideje várhatóan június 30 lesz, habár itt nem teljesen egyértelmű számunkra a dátum.

Mindenesetre, ha június 30-án 1800 forint lesz a Telekom árfolyama és az USDHUF árfolyam 345-ön fog állni, akkor a számításaink alapján teljesíteni fogja az indexbe kerülés kritériumait a részvény. Ugyanakkor, ha a forint gyengülne addig, akkor magasabb Telekom árfolyamra lesz szükség a kritérium teljesüléséhez.

A cég fundamentumai egyébként rendben vannak, az első negyedéves jelentése is jól sikerült a cégnek, persze ezek a pozitívumok már beépülhettek az árfolyamba, így továbbra is arra lenne szükség, hogy verje a társaság a várakozásokat.

Magyar Telekom grafikon

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!