Erősen indította az évet a Magyar Telekom

Tetszett a cikk? Ezek is érdekelhetik

A végéhez közelít a gyorsjelentési szezon

Lassan a végéhez közelít a második negyedéves jelentési szezon a tengerentúlon: a héten a Cisco Systems teszi közzé legfrissebb számait, majd az augusztus 17-ével kezdődő héten a Home Depot, a Deere és a Walmart is publikálja a gyorsjelentését és augusztus 26-án az Nvidia jelentése érkezik. Az európai cégek közül a héten jelent majd többek között az E.ON és az RWE is, míg a hazai vállalatok közül az AutoWallis augusztus 25-én teszi közzé a legfrissebb számait.

A Disney és a Newmont technikai képe is jól néz ki

A korrekciókat követően ismét emelkedő hullámok indultak az amerikai tőzsdéken. Heti listánkban ezúttal két olyan, jelenleg jól teljesítő vállalatot emeltünk ki, amelyek hosszabb ideje korrekciós fázisban tartózkodtak. Az egyik a Newmont, a világ egyik legnagyobb aranybánya vállalata, a másik pedig a Walt Disney. Mindkét részvény esetében éppen ezekben a napokban figyelhető meg egy emelkedő hullám, valamint a csökkenő trendstruktúrából történő kimozdulás, ezért a long pozíciós lehetőségek keresésének időzítése kedvezőnek tűnik.

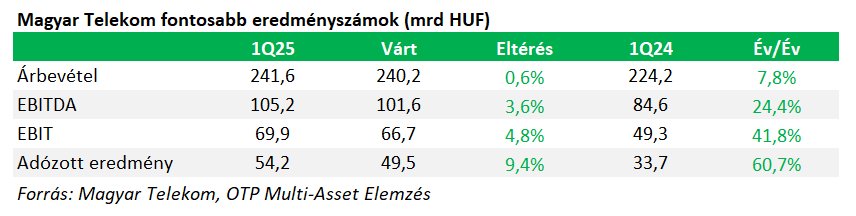

Ma is pozitív meglepetést okozott a Magyar Telekom, habár az elmúlt negyedévekben már megszokhattuk, hogy rendre veri az elemzői várakozásokat a cég. Ez ma sem volt másképp, az eredménysorokon szép felülteljesítést láthatunk, éves alapon pedig még mindig nagy a növekedés. Korábban a kormány fellépése miatt a cég elállt az idei díjemeléstől, ugyanakkor a menedzsment ezzel együtt sem módosított 2025-ös pénzügyi előrejelzésén, ami mindenképp pozitívum. A tavasszal látott árfolyamkorrekcióból szépen felállt a részvény, és mivel a fundamentumokban egyelőre nem látunk negatív fordulatot, így inkább árfolyamemelkedésre számítunk a jelentés után.

A bevételek a konszenzusnak megfelelően alakultak (+8% év/év), ami az adatok iránti erős keresletnek és a magasabb rendszerintegrációs és Informatikai (SI/IT) bevételeknek, valamint még az év első két hónapjában érezhető díjkorrekciónak volt köszönhető.

A közvetett költségek 12%-kal csökkentek éves szinten, mivel a távközlési pótadó kivezetéséből eredő kedvező hatás ellensúlyozta a személyi jellegű költségek emelkedésének hatását. Az egyéb működési költségek pedig az energiaköltségek csökkenése és a hatékonysági intézkedések hatására csökkentek, mert ezek ellensúlyozták a több költségtételt érintő inflációs árnyomást. Ezek miatt az EBITDA lényegesen nagyobb mértékben tudott emelkedni, mint a bevétel.

Mivel a Telekomnál a nettó eredmény számít ezért nem mindegy, hogyan alakul a nettó pénzügyi eredmény sor sem. Itt az alacsonyabb kamatkiadások az adósságszint csökkenésének, az alacsonyabb átlagos kamatlábaknak volt köszönhető, míg a pénzeszközökre és értékpapírokra magasabb kamatbevételek érkeztek. Ezek után nem meglepő, hogy a módosított nettó eredmény rekordmagasságokba emelkedett.

Habár ez még csak az első negyedév, ez mindenképp pozitív a teljes évre nézve, főleg úgy, hogy a menedzsment megerősítette éves előrejelzését annak ellenére, hogy márciusban nem emelt az árakon a kormány nyomására.

Tegnap a cég azt is bejelentette, hogy passzív mobil infrastruktúra portfolióját egy kizárólagos tulajdonú leányvállalatba szervezi ki, ezt még a Közgyűlésnek jóvá kell hagyni a nyáron. A szétválasztás a cég közleménye szerint semleges hatással van a Magyar Telekom pénzügyi teljesítményére, mivel az azonosított előnyök, mint például a működési hatékonyságra helyezett nagyobb fókusz, a dedikált szakmai menedzsment csapat és az elkülönült stratégiai fókusz, nagyrészt ellensúlyoznák a többletköltségeket.

A szétválasztás tárgyát képező passzív mobil infrastruktúra, ami kb. 2800 helyszínen helyezkedik el, teljes eszközértéke 52,7 milliárd forint. A szétválasztást követően, a leválással létrejövő társaság 2026-ban várhatóan 12,1 milliárd forint éves EBITDA AL-t fog generálni, beleértve a kb. 90% arányt képviselő csoporton belüli bevételeket is.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!