Magyar Telekom: Ez már nem növekedési sztori

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

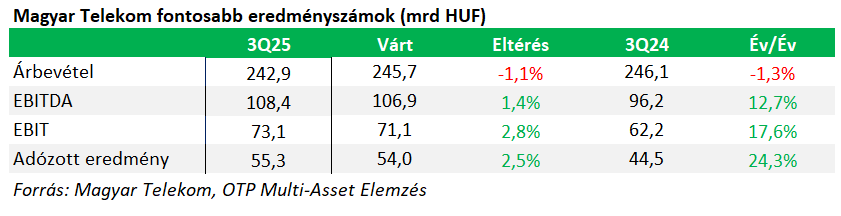

A távközlési pótadó megszűnése az eredménysorokon még kétszámjegyű növekedést hozott, de a várthoz képest már csak néhány százalékpontos a felülteljesítés. Az viszont egyelőre nem látszik, hogy a jövő évtől mi tarthatná fenn a magas növekedést. Mint osztalékfizető részvény viszont továbbra is vonzó lehet a befektetők számára a Magyar Telekom.

Az eredménysorokon még mindig sikerült kicsit megvernie a várakozásokat a Magyar Telekomnak, igaz a bevétel már elmaradt az elemzői konszenzustól. Ezekből számunkra úgy tűnik a növekedési sztori már véget ért a cégnél. Már az előző negyedéves eredményeket sem gondoltuk annyira erősnek, bár akkor rövid távon még pozitívan reagált az árfolyam, hogy aztán visszaessen az augusztus eleji szintekre.

A bevétel mérséklődését a visszafogottabb Rendszerintegrációs és Informatikai (RI/IT) bevételek (-13,3%) és a készülékértékesítés (-11,4%) alacsonyabb szintje okozta. Ezt csak részben tudta kompenzálni a továbbra is erős adatértékesítés (+7,9%) és a vezetékes szélessávú bevétel. A ViDaNet eladása szintén kedvezőtlen hatással volt a bevételekre.

Éves alapon az eredménysorokon még mindig kétszámjegyű növekedést láthatunk. A közvetlen költségek közel 6 százalékkal mérséklődtek, egyrészt az alacsonyabb RI/IT szolgáltatásokkal kapcsolatos kiadásoknak, valamint a készülékértékesítési költségek visszaesésének köszönhetően, de a távközlési adó is alacsonyabban alakult 2025Q3-ban. Az igazi katalizátor azonban a távközlési pótadó megszűnése volt tavalyhoz képest, ez önmagában 9,2 milliárd forinttal javította az eredményt. Ezek eredményeként az EBITDA 12,7%-kal lett jobb éves alapon, míg a várakozásokhoz képest 1,4 százalékponttal.

A nettó pénzügyi eredmény közel 3 milliárd forinttal javult, 5,5 milliárdos veszteségre. A nettó kamatköltség csökkenése elsősorban a hitelállomány mérséklődésének, valamint a likviditási egyenlegek után kapott magasabb kamatoknak köszönhető. Az adózott eredmény így összességében 24%-kal emelkedett (év/év), ami a konszenzushoz képest is jobb lett (+2,5%). A menedzsment megerősítette a korábbi, 2025-re vonatkozó céljait.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!