Emelt éves célján a Magyar Telekom

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

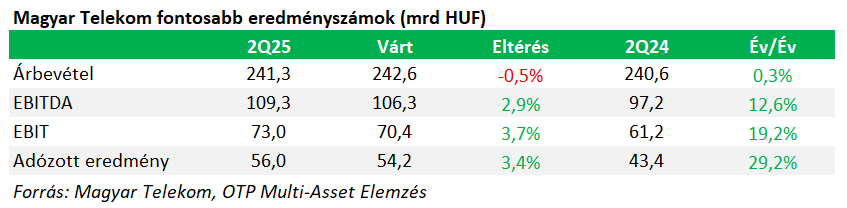

A szokásoknak megfelelően többségében ismét verte a várakozásokat a Magyar Telekom, viszont a felülteljesítés már nem kiugró. A bevétel nem tudott nőni tavalyhoz képest, viszont az eredménysorokon még mindig kétszámjegyű a bővülés. A menedzsment meg is emelte az idei évre vonatkozó előrejelzését, ami pozitív, ugyanakkor nem gondoljuk, hogy ez elindíthat egy tartós árfolyamemelkedést.

Menetrendszerűen érkezett ismét egy vártnál jobb eredmény a Magyar Telekomtól, habár a felülteljesítés és az éves növekedési számok is alacsonyabbak már, mint korábban. A bevételek nagyjából a konszenzusnak megfelelően alakultak (+0,3% év/év), és továbbra is az adatbevételek húzzák, illetve még a szélessávú internet, viszont a többi részszegmens nagyrészt csökkenést mutat, ami nem túl pozitív. Ráadásul árat sem emelhetett idén a cég a kormány nyomására.

Mindenesetre az eredmény sorokon még kétszámjegyű az éves növekedés. A közvetett költségek közel 2%-kal csökkentek, főleg az alacsonyabb rendszerintegrációs és informatikai költségeknek, illetve a kisebb távközlési adónak köszönhetően. Még nagyobb volt a közvetlen költségek esése (-18% év/év), amit nagyrészt a távközlési pótadó kivezetése magyaráz. A személyi költségek pedig csak 6,7%-kal nőttek. Egy egyszeri tétel, a VidaNet eladása pedig 1,5 milliárd forintos nyereséget generált a cégnek. Ezek hatására az EBITDA 12,6 százalékkal lett magasabb a tavalyinál, és 3%-kal a konszenzust is verte.

A Telekomnál különösen fontos az osztalék miatt a nettó eredmény alakulása, amit érdemben tud befolyásolni a nettó pénzügyi eredmény sor. Itt is javulást láthattunk éves alapon, az alacsonyabb hitelállomány, a kisebb kamatlábak és a magasabb kapott kamatok miatt. Az adózott eredmény így közel 30 százalékkal ugrott meg 2024Q2-höz képest.

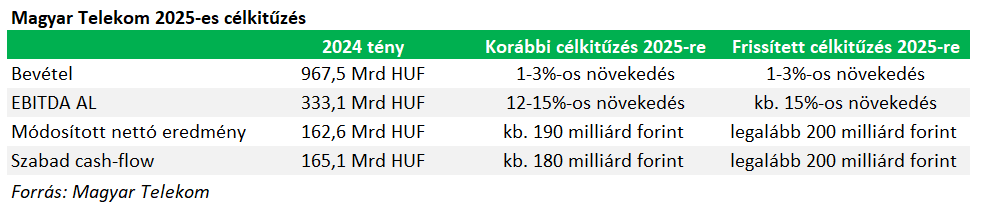

A menedzsment emelt is a 2025-ös céljain, így az EBITDA AL elérheti a korábban meghatározott célkitűzésben szereplő tartomány felső határát, míg a módosított nettó eredmény legalább 200 milliárd forint lehet. A vártnál jobb számok és a vezetőség kilátás javítása pozitív, viszont ettől az eredménytől mi nem várunk jelentős és tartós árfolyamemelkedést.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!