Történelmi növekedés után rögösebb út várhat a félvezetőkre

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

A félvezető-szektorban az elmúlt hónapok erőteljes raliját követően növekvő volatilitás és profitrealizálás figyelhető meg. Bár fundamentális oldalról a hiperskálázó vállalatok jelentős capex-bővítési tervei támogatták a növekedést, a várakozások felfelé történő revíziója limitáltabb lehet az év hátralevő részében. Ennek oka a korlátozottabb finanszírozási mozgástér, ami a magas értékeltségek mellett kevés lehetőséget enged a hibázásra. Mindeközben a kifeszített pozicionáltság és a tőkeáttételes kitettségek felerősíthetik a rövid távú piaci mozgásokat. Összességében az idei Befeketetési Kitekintő anyagunkban kedvelt sztoriként megjelölt félvezető iparág számára egy kedvezőtlenebb hozam-kockázat kép kezd kirajzolódni.

Az utóbbi két hónap során több mint 70%-ot emelkedő félvezető-szektorban az elmúlt napokban megnőtt a volatilitás és jött némi profitrealizálás is. A korrekciót olyan fundamentális és makróhírek katalizálhatták, mint a Broadcom múlt heti, a piaci várakozásokat némileg alulmúló gyorsjelentése, valamint a pénteki, vártnál erősebb munkaerőpiaci adat, amely a kamatpályával kapcsolatos szigorúbb várakozásokat erősítette. Azonban elképzelhető, hogy a hírek inkább csak ürügyként szolgáltak a kitettség csökkentésére, tekintettel az előző hónapok raliját követően kialakult erős túlpozícionáltságra az iparágban.

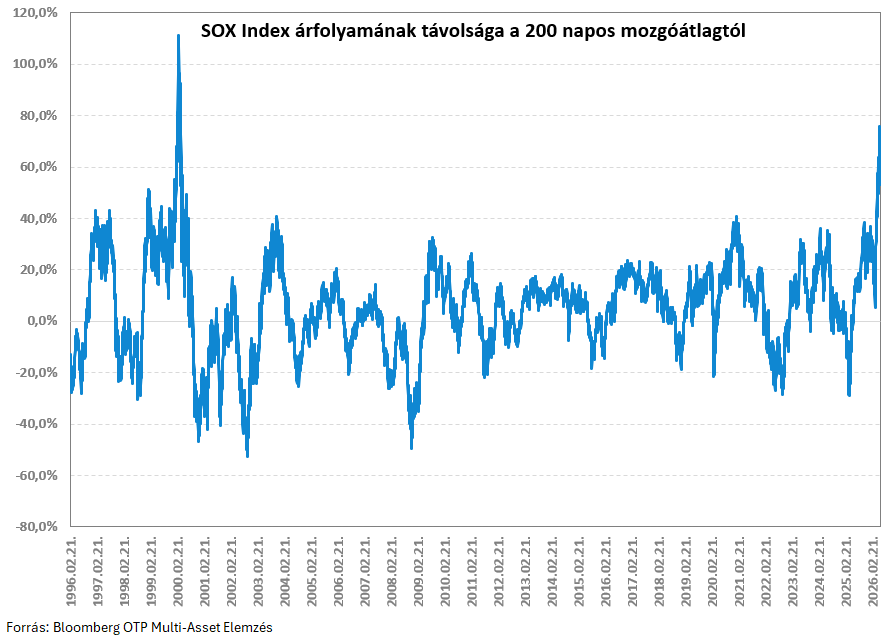

Az utóbbi időben számottevő mennyiségű call opciós vétel, valamint tőkeáttételes ETF-ekbe irányuló jelentős tőkebeáramlás volt megfigyelhető, ami felerősítette a piaci mozgásokat és hozzájárult a rövid távú árfolyamkilengésekhez, ahogy az az elmúlt napokban is jól látható volt. Az erős április-májusi teljesítmény következtében a Philadelphia Semiconductor Index (SOX) árfolyama több mint 60%-kal került a 200 napos mozgóátlaga fölé, ami historikus összevetésben is ritka túlvettségre utal, utoljára közel 26 évvel ezelőtt volt példa hasonló mértékű eltérésre.

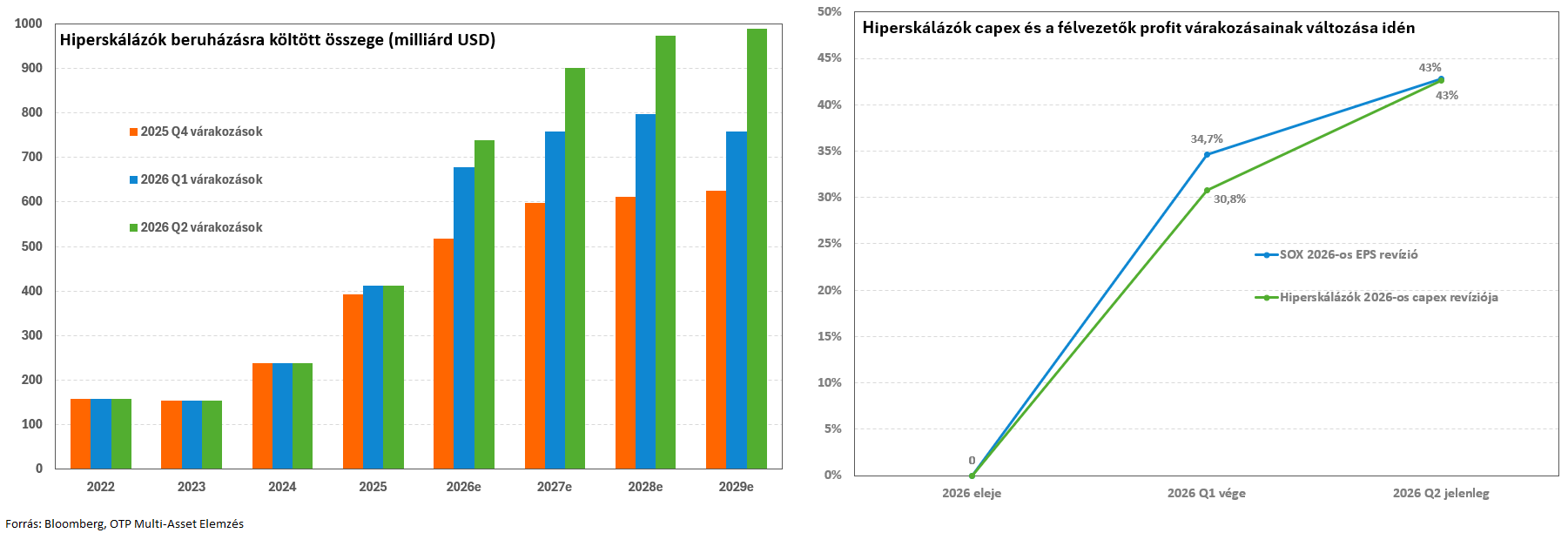

Felmerülhet a kérdés, hogy mennyire maradtunk a realitások talaján a félvezetők kapcsán, vagy mennyiben hasonlít a mostani szituáció a 26 évvel ezelőttihez. Jelenleg továbbra is az látszik, hogy a hiperskálázó cégek saját operatív működéséből származó cash flow-kból nagyrészt képesek finanszírozni az AI-adatközpont beruházásokat, ami erős fundamentális alapot ad a sztorinak. Az idei év során a nagy amerikai technológiai vállalatoktól várt capex-előrejelzések közel 40–50%-kal emelkedtek a következő évekre, ami nagyrészt magyarázza a félvezető vállalatok hasonló mértékű pozitív irányú EPS revízióját.

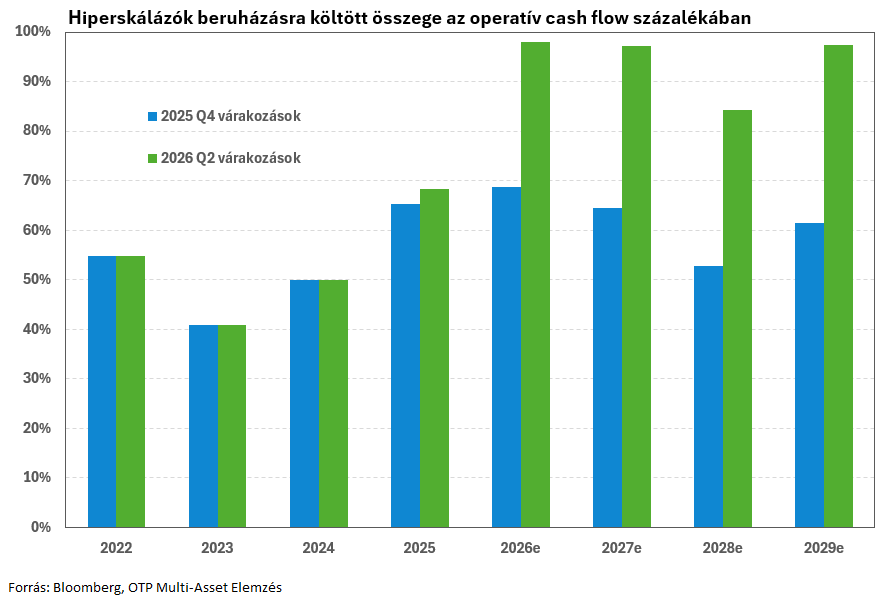

Az árfolyamemelkedést döntően a profitvárakozások felfelé történő revíziója hajtotta az iparágban, így a legfontosabb kérdés, hogy az amerikai hiperskálázó vállalatok tudják-e még fokozni a beruházásokat a jelenlegi becslésekhez képest. Az aktuális várakozások alapján a tech-óriások működésből származó cash több mint 90%-át elkölthetik a következő években, így erről az oldalról kevés tartalék maradt a rendszerben.

Természetesen vannak alternatív módok is a finanszírozás biztosítására, ilyen például a kötvénykibocsátás, a részvénykibocsátás vagy kreatív körkörös finanszírozási struktúrák (ahol a beruházásokból meggazdagodó chipgyártók kezdik el finanszírozni a beruházókat, így közvetve a saját értékesítéseiket). Ugyanakkor ezen megoldások fenntarthatósága kérdéses. A többlet forrásbevonás mind a részvény-, mind a kötvénypiacokon növekvő kínálatot jelent, amelynek felszívóképessége véges lehet. Ennek következtében nem zárható ki, hogy idővel emelkedő finanszírozási költségek és/vagy a befektetői kereslet telítődése korlátot szabhat az ilyen jellegű forrásbevonásnak.

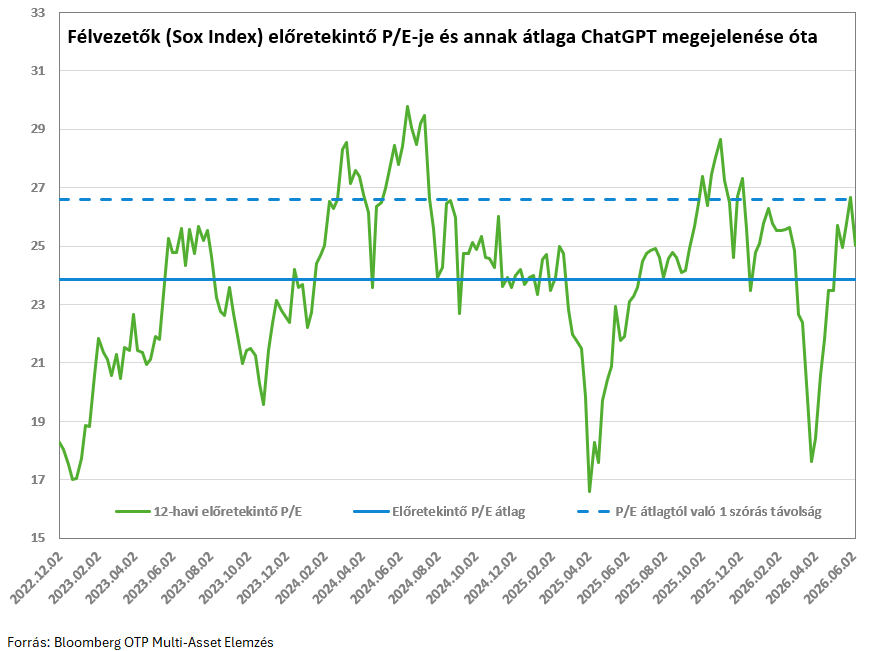

Év elejéhez képest így a legfontosabb változás, hogy a nagy technológiai vállalatok capex-bővítési potenciálja korlátozottabb lehet innentől, ami mérsékelheti a félvezető szektorban tapasztalt pozitív EPS-revíziók ütemét, és végső soron az árfolyamemelkedési potenciált limitálhatja. Igaz nem kizárólag a várakozások változása mozgathatja az árfolyamokat, előfordulhat, hogy az aktuális várakozások nem feltétlen vannak teljesen beárazva a részvényekbe és ez biztosít további potenciált. Ugyanakkor a chipgyártók esetében az látszik, hogy a ChatGPT bevezetése óta eltelt három és fél év átlagos P/E értékeltségéhez képest is valamelyest prémiumon forog az iparág, amit az erős profitdinamika és a kimagasló marzsok indokoltá tesznek.

Azonban ez arra is utal, hogy a jelenlegi, egyébként felfokozott várakozások már szerepelnek az árban, így lényegesen kevesebb katalizátor maradt a további növekedés támogatására. Mindeközben a túlpozícionáltság, a tőkeáttételes pozíciók magas aránya extrém árfolyammozgásokat eredményezhetnek. Összességében tehát elképzelhető, hogy egy magasabb volatilitású, egyértelmű trend nélküli mozgást látunk majd a félvezető-szektorban a következő időszakban.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!