Csalódást keltő eredmények a Broadcomtól

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

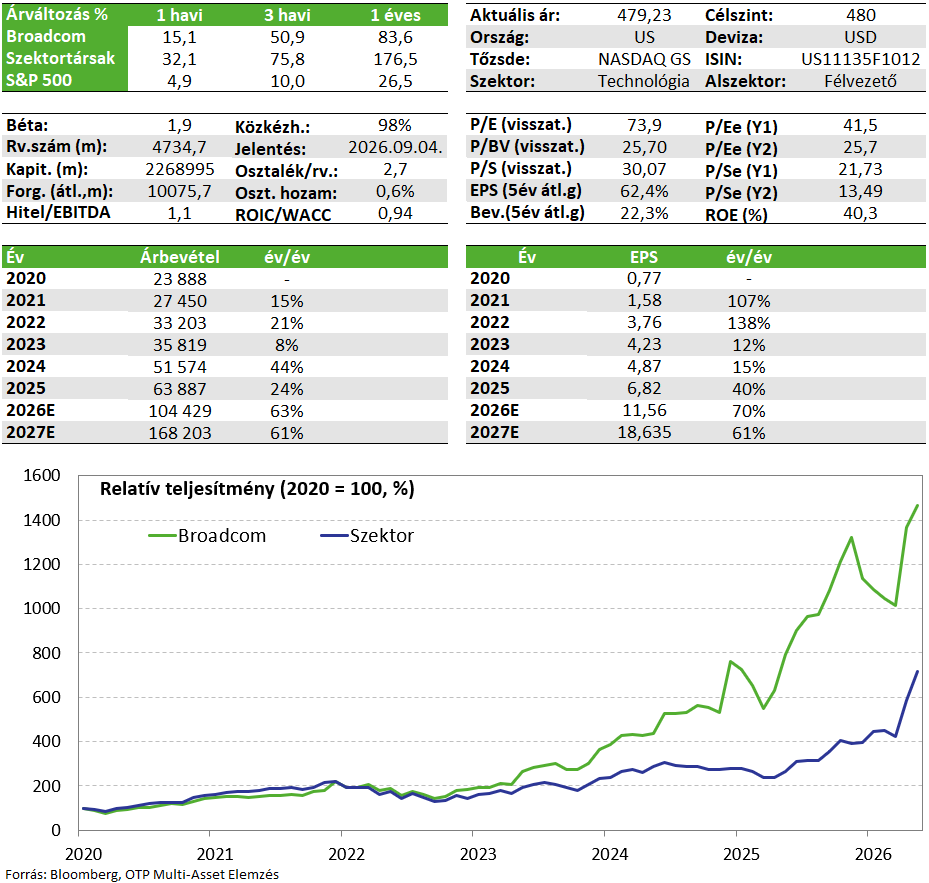

Az elmúlt évekre nem jellemző módon egy félvezető vállalat nem tudta hozni a várakozásokat a gyorsjelentése kapcsán. Az egyedi tervezésű AI-chipek piacán vezető szerepet betöltő Broadcom negyedéves eredményei nagyjából megfeleltek az elemzői becsléseknek, azonban elmaradtak a chipgyártóktól megszokott érdemi pozitív meglepetések. Bár a főbb számok a következő negyedévre már meghaladták a várakozásokat, az AI-kapcsolt félvezető értékesítésekre vonatkozó előrejelzés az elképesztő emelkedés ellenére is csalódást keltő lehet a befektetők számára. A látszólag gyengébb eredmények azonban kevésbé az AI-kereslet gyengülésének, mintsem a felfokozott várakozásoknak szólnak, a vállalat fundamentumai pedig továbbra is erősek, így egyelőre fenntartjuk a Kedvelt Részvényeinket tartalmazó listánkon.

Kedvelt részvényeinket tartalmazó listánkon továbbra is fenntartjuk a Broadcom papírját.

Negyedéves gyorsjelentés

A Broadcom részvényei az utóbbi egy hétben csaknem 15%-ot emelkedtek, miután a befektetők erős gyorsjelentési szezon folytatására számítottak a világ második legnagyobb chipgyártójától. Azonban az eredményeknek nem nyerték el a befektetők tetszését, így zárás után 13%-ot esett a részvény árfolyama, ami így letörölte az utóbbi egy hét szárnyalását.

A társaság 22,2 milliárd dollár árbevételt ért el az előző negyedév során (+48% év/év), éppen csak meghaladva a 22,1 milliárd dolláros elemzői becsléseket. A bevételek kétharmada származott félvezető megoldásokból, míg egyharmad infrastruktúra szoftver értékesítésből, amely némiképp elmaradt a várakozásoktól. A növekedés mozgatórugóját továbbra is az egyedi tervezésű AI-chipek és a kapcsolódó hálózati megoldások adták. A vállalat kiemelkedő 77%-os bruttó árrést ért el az előző negyedév során annak ellenére, hogy az árbevételen belül nő a kisebb marzsú termékek súlya (félvezetők), ami figyelemre méltó eredmény. A korrigált egy részvényre jutó profit tekintetében 2,44 dolláros eredményt produkált a chipgyártó szemben a 2,39 dolláros EPS-várakozásokkal.

A folyó negyedévre vonatkozó előrejelzésében a vállalat 29,4 milliárd dolláros bevételt prognosztizál, ami felülmúlja a 28,6 milliárdos konszenzusos várakozást és 85%-ra gyorsuló éves árbevétel-növekedést eredményezne. Az erős keresleti momentumnak köszönhetően az AI kapcsolt bevételek 16 milliárd dollárra nőhetnek (+200% év/év), ami a kiugró növekedés ellenére csalódást keltő lehet a befektetők számára, akik 17,2 milliárdot vártak. Továbbá az AI-chip bevételek éves, 56 milliárd dolláros tervezete is elmarad az 57,6 milliárdos becslésektől, amire a piac negatívan reagált és vállalat részvényei csaknem 13%-ot estek a számok publikálását követően.

Ezen felül a Broadcomnak egyre nagyobb szerepet kell vállalnia a félvezető beszerzések finanszírozásában is, különösen az olyan cégek esetében, mint az Anthropic vagy az OpenAI. Ezt támasztja alá, hogy a mintegy 36 milliárd dolláros, Apollo és Blackstone által biztosított private credit konstrukció mögé – amely az Anthropic TPU beszerzéseit támogatja – a Broadcom fedezetnyújtóként csatlakozott. A menedzsment a konferenciahíváson azt is kiemelte, hogy az Apollo–Blackstone együttműködés nemcsak az Anthropic, hanem az OpenAI számára is segíteni fog a mesterséges intelligencia számítási igényeinek kielégítésében.

Összességében az eredmények alapján az AI-sztori töretlen, azonban a várakozások már nagyon magasan vannak, így könnyű "hibázni". A Broadcom több nagy technológiai céggel – Google, Meta, OpenAI, Anthropic – kötött hosszú távú megállapodásokat az utóbbi években, amelyek bevételi láthatóságot biztosítanak a következő évekre előre, azonban a mostani gyorsjelentés alapján az ezekből származó a bevételek időbeli realizálása valamelyest elhúzódhat. Ennek ellenére a vállalat fundamentumai továbbra is erősek: a versenytársakhoz képest az értékeltség tekintetében diszkontot látni, miközben a növekedési dinamika és a profitmarzsok az iparági élmezőnybe tartoznak, ráadásul mindez erős piaci pozícióval párosul.

Befektetési sztori

Az AI-infrastruktúra-építési hullám a Broadcom számára is kedvező strukturális hátszelet biztosíthat. Az AI-megatrenden belül, ahogy a betanításról fokozatosan a használatra helyeződhet át a hangsúly a következő években, a következtetési fázis felértékelődik, melynek nyertese az egyedi tervezésű AI-chipek (ASIC) lehetnek, mivel feladatokra optimalizálhatóak és energiahatékonyak. Ennek a piacnak a vezető szereplője a Broadcom.

A Google-lel közös tervezésű TPU-k a következtetési fázis során az Nvidia GPU-kal versenyképes termékek, míg jelen állás szerint energiahatékonyság szempontjából előzik a GPU-kat, így egy olyan szcenárióban, ahol az energia lesz az AI sztori szűk keresztmetszete a vállalat megoldása felértékelődhet. Továbbá egy Nvidia GPU közel ~3x annyiba kerül, mint egy TPU, így ha a hiperskálázók cash-flow szűkös állapotba kerülnek, kedvező alternatíva lehet a TPU, amelynek nem csak a beszerzése olcsóbb, de a használata is, mivel ~2x olyan jó teljesítmény/watt rátával bír, mint az Nvidia korábbi generációs terméke.

Rövid távon további katalizátor lehet a hiperskálázók Q1 során bejelentett 2026-os capex tervezete – különösen a Google (+50% a várthoz képest) és a Meta (+15% a várthoz képest) esetén, melyek a 6 nagy ügyfél között vannak, akik számára egyedi tervezésű AI-chipet szállít a Broadcom.

Az utóbbi félévben a gyártósorral nem rendelkező félvezető cégek masszívan alulteljesítették a gyártókapacitásokkal bíró versenytársaikat, azonban a Broadcom március elején jelezte, hogy a 2026-2028-as periódusra biztosította az ellátási láncot mind memória fronton, mind a TSMC csúcskategóriás gyártókapacitásait illetően. Továbbá az utóbbi hetekben hosszú távú megállapodásokat kötött az Anthropic-kal, Meta-val és a Google-lel ASIC-szállításra, utóbbival 2031-ig szóló megállapodásról számolt be, ami segítheti a vállalat bevételeinek láthatóságát hosszabb távra és mérsékli a növekedési ütem fenntarthatóságával kapcsolatos kockázatokat.

Értékeltség és eladósodottság

A vállalat profit marzsa 50% feletti, míg az EBITDA-margin megközelíti a 70%-ot, amihez hasonló értékekkel csak az Nvidia rendelkezik az iparágban. Továbbá a növekedés tekintetében is az egyik legjobb félvezető vállalat, a 2026-2028 közötti időszakra éves átlagos ~50% körüli árbevételnövekedést és >65%-os EPS-bővülést várnak az elemzők. Ennek ellenére a versenytársakhoz képest ~20% körüli diszkonton kereskedik a papírt. Mutatószám alapon a 480 dolláros árfolyamszint is fairnek tűnik. A társaság hitelállománya nem jelentős, mindössze 1,1-es nettó adósság / EBITDA szorzóval rendelkezik, ami az erős cash-flow termeléssel párosulva egészséges szintnek tekinthető.

Kockázatok

A Broadcommal kapcsolatos egyik kulcsfontosságú kockázat a potenciális marzskompresszió, amely abból fakad, hogy az AI-hoz kapcsolódó félvezető termékek értékesítésének aránya emelkedik a bevételi mixben. Ez lefelé hat a vállalat összesített bruttó árrésére, tekintettel arra, hogy az IT-infrastruktúra üzletág kiemelkedően magas, mintegy 93%-os bruttó marzzsal működik, szemben az AI-fókuszú félvezető termékek körülbelül 60%-os szintjével. Bár ezt árazta már a piac, itt inkább pozitív meglepetések jöhetnek, mint a március eleji gyorsjelentés során, ami alapján rövidtávon nem látszik nyomás a marzsokon.

Emellett a kínai értékesítés aránya relatív magas, (bár évről évre csökken) ~17%, ami geopolitikai kockázatot jelenthet. Továbbá a félvezető üzletágban erős az ügyfél koncentráció: 6 nagy szereplőtől származik szinte az összes bevétel és közülük is kiemelkedik a Google (TPU szállítások). Ezen felül az AI-infrastruktúra beruházások finanszírozását övező esetlegesen növekvő kockázatok is természetesen negatív hatással lehetnek a vállalatra, ahogy az egész iparágra.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!