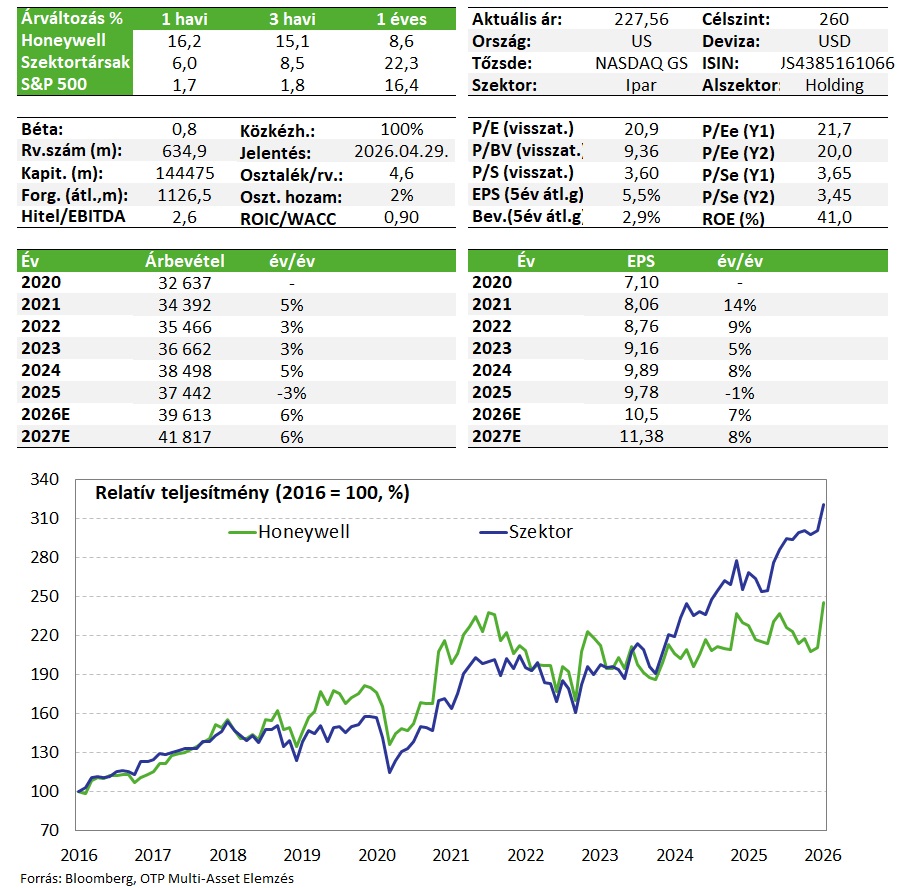

Honeywell: erős évzárás, biztató kilátások

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

A várakozásoknál erősebb negyedévvel búcsúztatta 2025-öt a Honeywell, és mivel a megrendelésállomány szépen hízott, ez megteremti az alapját annak, hogy idén is folytatódhasson a növekedés. Mivel az alapfolyamatok biztatóan alakulnak, a befektetők fókusza egyre inkább a harmadik negyedévre tervezett újabb szétválasztási lépés felé fordulhat (a júniusi befektetői napok lendíthetnek majd ezen), ami tovább segítheti a részvények általunk várt átárazódási folyamatát (hiszen a szétválás várhatóan értéket szabadít majd fel). A kedvezőbb eredményszámok és erős kilátások hatására a korábbi 248 dolláros reális érték becslésünket 260 dollárra emeljük, optimista véleményünk fenntartása mellett.

Kedvelt részvényeinket tartalmazó listánkon továbbra is fenntartjuk a Honeywell papírját.

Negyedéves gyorsjelentés

A vállalat közel 10 milliárd dolláros bevételt termelt a negyedik negyedévben, ez 11%-os éves organikus növekedésnek felel meg, és ezzel az elemzői konszenzus (+8,4%) mellett a decemberben frissített menedzsmentvárakozásoknak a felső szélét is kisebb mértékben meg tudta haladni a vállalat (9,8-10 mrd USD és 8-10% növekedés). A növekedés ráadásul a megrendelésállományokban is impozáns, 23%-os, ami így 37 milliárd dollárra nőtt, jó alapot teremtve a 2026-os további növekedéshez.

Szegmensek szintjén a legnagyobb húzóerőt a repülőgépipari technológiák jelentették 21%-os organikus növekedéssel, de ebben a korábbi Bombardier megállapodás hatása is szerepel már mint nagy egyedi húzóerő (ami a marzsokat is megemelte, így a profitoldalon is jelentős a növekedés). Mindenesetre ezt leszámítva is 11%-os a bővülés, amit a kereskedelmi repülőgépipari részleg és a védelmi és űripari részleg erős teljesítménye egyaránt támogat. A szegmensben a megrendelésállomány is sokat hízott. Hasonló módon erősek a megrendelések az energia és fenntarthatóság szegmensben is, amire szükség is lesz, hiszen a negyedik negyedévben ez a szegmens volt az egyetlen, ahol 7% körüli volt a bevétel visszaesése elsősorban a vegyipari szegmens gyengeségei miatt. Az ipari automatizálás 4%-kal, az épületautomatizálás szegmens pedig 8%-kal növelte a bevételt, utóbbinál a marzsok is bővültek, így profitnövekedésre is sikerült ezt lefordítani.

A tisztított EPS 17%-kal emelkedett, bár mivel a marzsok a Bombardier projektet leszámítva zsugorodást szenvedtek el, így az attól tisztított profitszám is 3%-os csökkenést mutat. A 2,59 dolláros szint azonban még így is a 2,54 dolláros piaci várakozások feletti. A szabad készpénztermelést mindez azonban nem érintette ennyire hátrányosan, hiszen 48%-os a növekedés, de kiszűrve az egyedi projektet is 13%-kal nőtt ez a sor 2,5 milliárd dollárra (ez jóval jobb a várt 1,35 milliárdnál). 2025-ben összességében 5,1 milliárd dollár volt a szabad készpénz termelés, amiből osztalék és saját részvény vásárlások formájában 6,8 milliárd dollárt juttattak vissza a részvényeseknek, ez összességében 4,8%-os kifizetési hozamot jelent.

A 2026-os évre is megérkeztek a menedzsment várakozásai, ez továbbra is stabil, erős számokat feltételez, amit a megrendelésállományok magas szintje is alátámaszt. A bevétel 3-6%-kal nőhet organikusan, a húzóerő a repülőgépipari részlegből jöhet, itt nőttek jelentősen a megrendelések, erős a kereslet a kereskedelmi és a védelmi ipari részről is. Emellett az épület automatizációs szegmensben is folytatódhat a növekedés, amit az AI adatközpontok az egészségügy és vendéglátás támaszthat több régióból vezérelve. Összességében a szegmens marzsokra is 20-60 bázispontos növekedést tervez a vezetés (22,7-23,1%-ra), elsősorban a fenti két, keresletes piac által vezérelt szegmensnek köszönhetően, ami az EPS szintjén 6-9%-os növekedést hozhat, 5,3-5,6 milliárd dolláros szabad készpénz termelés mellett. A menedzsment várakozásai a főbb sorokon megfelelnek a piaci konszenzusnak.

Egyéb események

Bár fontos, hogy a vállalat stabilan jó teljesítményt hozzon (és ez megítélésünk szerint teljesült is a negyedévben), ahogy alább is írjuk, befektetői szempontból elsősorban a vállalat szegmenseinek folyamatban levő szétválasztása jelenti a legfontosabb potenciált. Ez a folyamat halad előre a meghirdetett ütemterv szerint:

- Október 30-al, a korábban jelzett 2025 végi-2026 eleji határidő előtt megtörtént a vegyipari és alapanyaggyártó szegmens, a Solstice Advanced Materials kiválása és tőzsdére bevezetése. A Solstice összes törzsrészvényét a Honeywell tulajdonosai kapták meg, minden 4. részvényük után kaptak egy új Solstice részvényt, melynek árfolyama a bevezetést követően már 30% körüli mértékben emelkedett. A vállalat szétválasztását illetően ez volt a kisebb falat, a jelentősebb érték felszabadítással kecsegtető repülőgépipari rész leválasztása idén lesz esedékes.

- A frissített mérföldkövek alapján a szegmensek szétválasztásában a következő lépésre, vagyis a nagyobb falatot jelentő repülőgépipari részlegnek a kiválására a korábbi jelzésekhez képest valamelyest korábban, 2026 harmadik negyedévben kerül sor Honeywell Aerospace néven, melynek vezetését a szegmenst jelenleg is irányító Jim Currie viszont majd tovább, és már több kulcs menedzser pozícióban is megtörténtek a kinevezések. A megmaradó, automatizációhoz kapcsolódó egységeknél viszont 3 új szegmenst hoznak létre, és 2026 elejétől már eszerint történik majd a jelentés is: Building Automation, Process Automation &Technology, Industrial Automation.

- A vállalat többségi tulajdonában álló, kvantumszámítástechnikai vállalat (ami kvantumszámítógépet fejleszt, nemcsak hardwaret hanem szoftvert és middlewaret is kínál), a Quantinuum szeptemberben 600 millió dolláros tőkebevonást hajtott végre sikerrel, így többek között már az Nvidia is a befektetők között található. A vállalat január közepén elkezdte előkészíteni a Quantinuum tőzsdei bevezetését, IPO-ját is, a paraméterek (ár, darabszám) egyelőre ismeretlenek. A befektetők számára a piacra lépés részben várt dolog volt, bár időzítését tekintve inkább későbbre, 2027-re, ami alapvetően enyhén pozitív hatást gyakorolhat a részvényre, hiszen tovább erősítheti a leválasztásoktól várt átértékelődési hatásban rejlő potenciált. Az egyelőre operatív szinten is veszteséges, a Honeywell végső cégértékében vélhetően inkább negatív előjellel szereplő Quantinuum ugyanis a szektortárs IonQ piaci értéke alapján akár 10 milliárd dollár körüli árazást is elérhet, ami viszont a Honeywell 145 milliárdos kapitalizációjához képest is már egy látható összeg (~7%).

Értékeltség

A szektortársakhoz képest P/E (~21) és EV/EBITDA (~15) alapon is látszik enyhe diszkont (bár a nagy ipari konglomerátum jelleg miatt nehéz megfelelő peereket találni). A vártnál jobb jelentés az enyhén magasabb árazási szorzók miatt a korábbi 248 dolláros, mutatószámok alapján kalkulált reális érték becslésünket 260 dollárra emeljük.

Befektetési sztori

- A Honeywell egy ipari konglomerátum, kiemelt szegmensei az automatizáció (bevétel 43%-a), légiközlekedés (40%), energia átmenet (17%). A cég elsősorban a légiipari üzletágon keresztül rendelkezik amerikai hadiipari megrendelésekkel, ami a bevétel ~10%-át adja, az árbevételből Észak-Amerika 52%-ot, Európa 18%-ot tesz ki.

- A Honeywell a nagyobb növekedésű régiókra (Latin-Amerika, Ázsia, Afrika, India, CEE) és az innovációra fókuszálna a jövőben, míg a célirányos akvizíciók mellett (tavaly márciusban 2,2 mrd USD-ért megvették a Sundyne, fenntartható energia szegmensben működő vállalatot) az egyszerűsítés érdekében a nem alapvető eszközeiket értékesítik.

- A vállalati stratégiába nem illeszkedő elemek leválasztása érdekben, októberben bejelentették a vegyipari- és alapanyaggyártó Advanced Materials kiválását. Ezen túl a két meghatározó üzletág, a légiipar és automatizáció szétválasztására is sor kerül várhatóan 2026 harmadik negyedévében, amit a híres aktivista befektető Elliott Investment is javasolt, hogy ezzel érték szabaduljon fel (szerintük a szétválasztás 50%-75%-os árfolyamemelkedési potenciállal is bírhat).

- Egyszerűsödik a struktúra, mindhárom leváló cég a saját piacán vezető szerepet tölt be, rugalmasabb operatív és pénzügyi lehetőségeket, jobb tőkeallokációs döntéseket és gyorsabb reagálási képességet jelenthet a függetlenségük. A tranzakciók zárására 2026 második felében kerülhet sor.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!