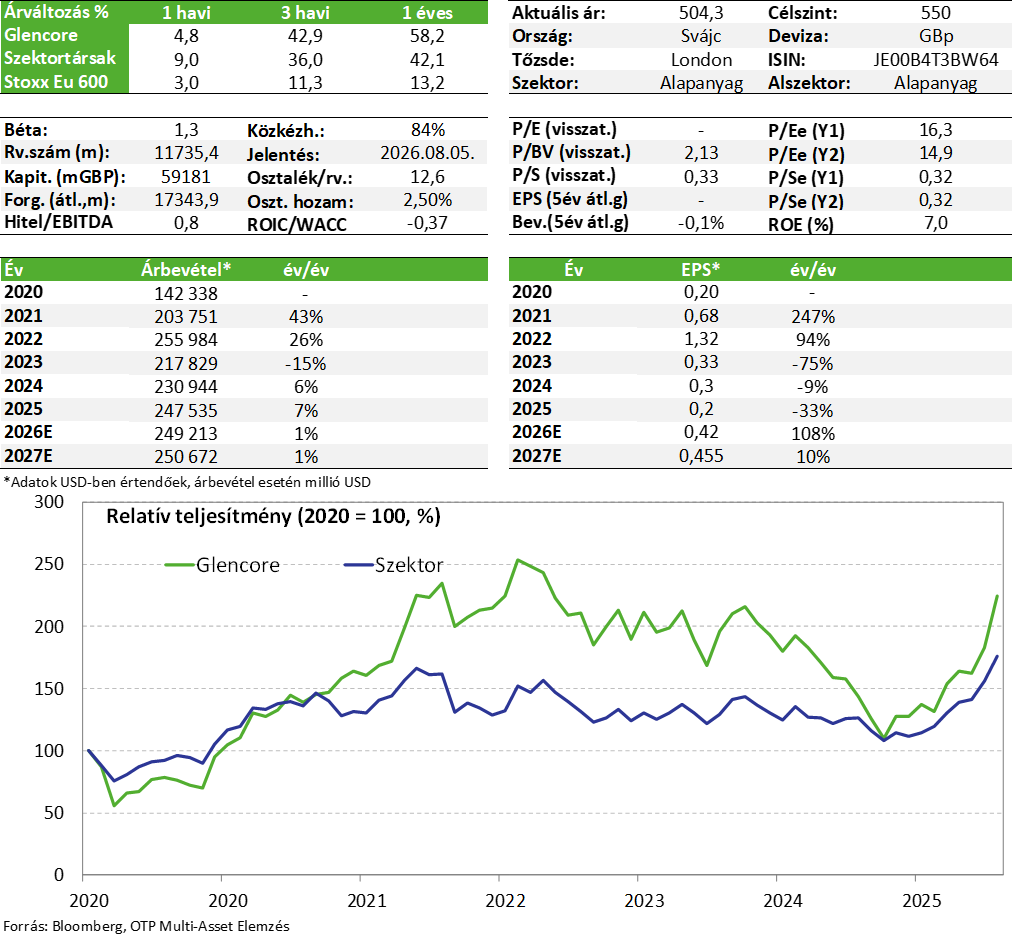

Glencore: a fémek húzták felfelé a teljesítményt, a szén még gyenge

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

Szerdán tette közzé éves jelentését a Glencore, amely verte az elemzői várakozásokat, de éves összehasonlításban még gyengébb a kép. A teljesítményt elsősorban az ipari fémek, illetve a nemesfémek húzták felfelé, míg a széntermelési üzletág esetében az alacsony árak fogták vissza a profittermelést. Utóbbi esetében azonban az elmúlt hónapokban már javult a piaci kép, enyhén emelkedtek a jegyzések. Az értékeltség továbbra sem mondható magasnak, illetve célárunkat is mérsékelten megemeljük, mivel látunk még teret az eredménytermelés javulása előtt, illetve a társaság kiváló növekedési portfólióval rendelkezik a réz területén. Kedvelt részvényeink listánkon így egyelőre tartjuk a papírokat.

Negyedéves jelentés

Szerdán tette közzé 2025-ös éves jelentését a Glencore, amely a világ egyik legnagyobb diverzifikált bányavállalata. A társaság gyakorlatilag minden fontosabb soron verte az elemzői várakozásokat, az egy részvényre jutó eredmény 0,2 dollár volt a várt 0,17 dollárral szemben, míg az EBITDA 13,5 milliárd dollár a becsült 13,2 milliárd dollárhoz képest. Éves összehasonlításban már némileg gyengébb a kép: az árbevétel ugyan 7%-kal emelkedett, de az EBITDA 6%-kal, míg a működési pénzáram 17%-kal csökkent. Ez elsősorban az alacsonyabb szén áraknak köszönhető, míg a fémtermelési üzletág jól teljesített.

Az egyes működési szegmensek tekintetében a bányászat EBITDA hozzájárulása közel 10 milliárd dollár volt 2025-ben. Ennek mintegy 65%-át adták a fémek, míg 35%-át a széntermelés. A fémek tekintetében javult többek között a réz, a cink, az alumínium, illetve az arany és ezüst árazása is tavaly, míg a szén esetében a termikus és koksz árak is jelentősen csökkentek (éves átlagban).

Éves szinten a réztermelés ugyan 11%-kal csökkent 852 ezer tonnára, de így is közel 4 milliárd dolláros volt az EBITDA hozzájárulása, ami év/év alapon is 5%-os növekedés a magasabb áraknak köszönhetően. A terület EBITDA-marzs tekintetében kiemelkedő, amely 2025-ben 47%-os volt. Hasonlóan erős volt a cinktermelés is, ahol a volumen és az árazás is javult.

Ezzel szemben a teljes széntermelés EBITDA-ja tavaly 3,4 milliárd dollár volt, ami éves szinten 31%-os csökkenésnek felel meg (az EBITDA-marzs 36%-ról 26%-ra esett vissza). Itt az acélgyártáshoz szükséges kokszszén termelési volumene év/év alapon ráadásul 63%-kal nőtt (EVR akvizíciónak köszönhetően), míg az inkább fűtésre és áramtermelésre használt termikus szén esetében stagnálás látható ebben a tekintetben. Ez azonban nem tudta ellensúlyozni az árak csökkenését. Megjegyezzük ugyanakkor, hogy a kokszszén ára az elmúlt hónapokban alapvetően már felfelé tendált, illetve a termikus szén jegyzése is enyhén emelkedett, de historikusan mindkettő továbbra is alacsony szinteken van.

A társaság másik nagyobb üzletága, a „marketing”, amely a saját termelésű és harmadik féltől beszerzett nyersanyagok kereskedelmét, logisztikáját és néhány egyéb tevékenységet foglal magában éves szinten szintén gyengébben teljesített EBITDA termelésben (3,56 milliárd dollár; -6% év/év).

A Glencore 2026-ban 810-870 ezer tonna rezet termelhet, ami kb. 1,5%-kal lehet alacsonyabb év/év alapon, de 2027-től már emelkedés várható (2027: 930 ezer tonna, 2028: 1 millió tonna). Ezzel párhuzamosan a cinktermelésben csökkenés lesz (-26% év/év), és a következő években is hasonló szinteken maradhat. A széntermelés (koksz és termikus) stagnálhat a jelenlegi volumenek környékén.

Kedvező hír, hogy a Glencore az idei évben részvényenként 17 centes kifizetést javasol (10 cent / részvény alap osztalék és 7 centes bónusz a társaság 16,5%-os Bunge-ban meglévő részesedésének értéke után, amely jelentősen felértékelődött). Ez összesen mintegy 2 milliárd dolláros kifizetés, amelyre két részletben kerül sor júniusban és szeptemberben (kb. 2,5%-os osztalékhozamnak felel meg).

Végül megemlítjük, hogy az elmúlt hónapokban felmerült, hogy a Rio Tinto felvásárolja a társaságot (elsősorban a réz portfólió lett volna érdekes a Rio szemszögéből), ám ezek a tárgyalások sikertelenül zárultak. Az iparági pletykák szerint a Glencore magasabb prémiumot szeretett volna kapni az eszközei után, illetve a vezetői változásokban sem sikerült dűlőre jutniuk a feleknek.

Értékeltség és adósság

A társaság nettó adóssága 11,2 milliárd dollár, ami nagyjából 0,83-szoros nettó adósság / EBITDA mutatónak felel meg, ami relatíve alacsonynak mondható, így adósság jellegű problémák nincsenek (a Glencore hitelkockázati besorolása is befektetésre ajánlott kategóriába esik a Moody’s és S&P esetében is).

Az elmúlt időszak áremelkedése ellenére az értékeltség továbbra sem mondható magasnak, de már olcsónak sem számít a papír. A 2026-ra várt EPS mellett a P/E mutató 16,5-szörös, míg a 2027-es EPS esetén 14,7-szeres. Az EV/EBITDA mutató ennél kedvezőbb, 2026-ban 6,5-szörös, míg 2027-ben 6,2-szeres lehet. A részvény árfolyam ugyan elérte 500 penny (5 angol font) korábbi célárunkat, ám ezt mérsékelten megemeljük 550 penny-re (5,5 angol font) egyelőre. Az elmúlt időszakban már enyhén emelkedtek a szén árak is, illetve hosszú távon továbbra is erősnek ítéljük meg a réz piacát is, ahol szintén nagy jelenléte van a társaságnak (bár itt rövid távon vannak kockázatok a magas amerikai készletszintek miatt), és a növekedési portfóliója kifejezetten jó ezen a területen. Ez azt jelenti, hogy van még tér a profittermelés bővítése előtt a következő években. A Glencore részvényeit tehát megtartjuk Kedvelt részvényeink listánkon.

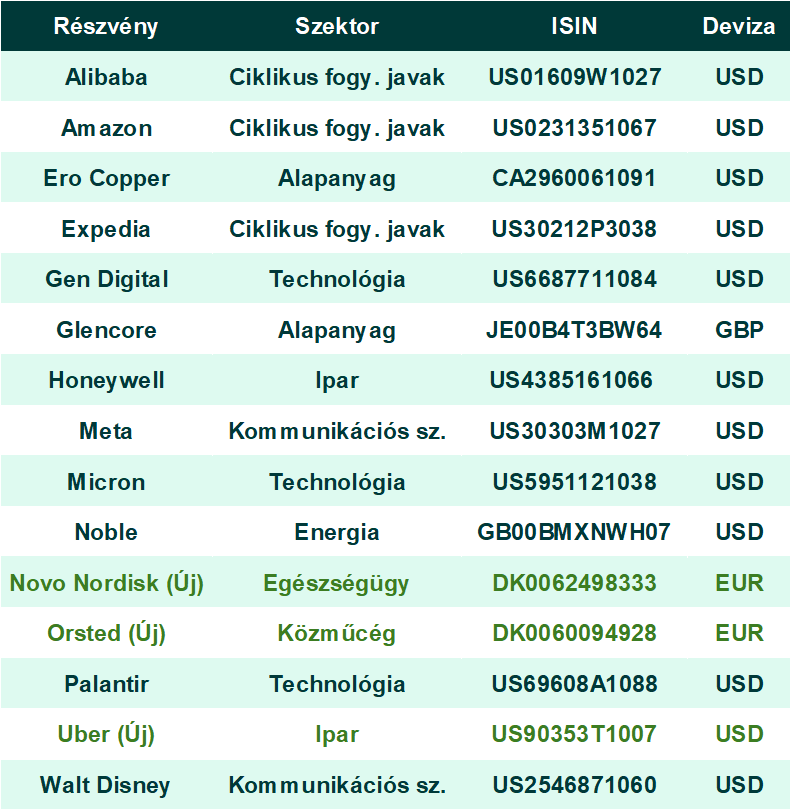

Kedvelt részvényeink lista

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!