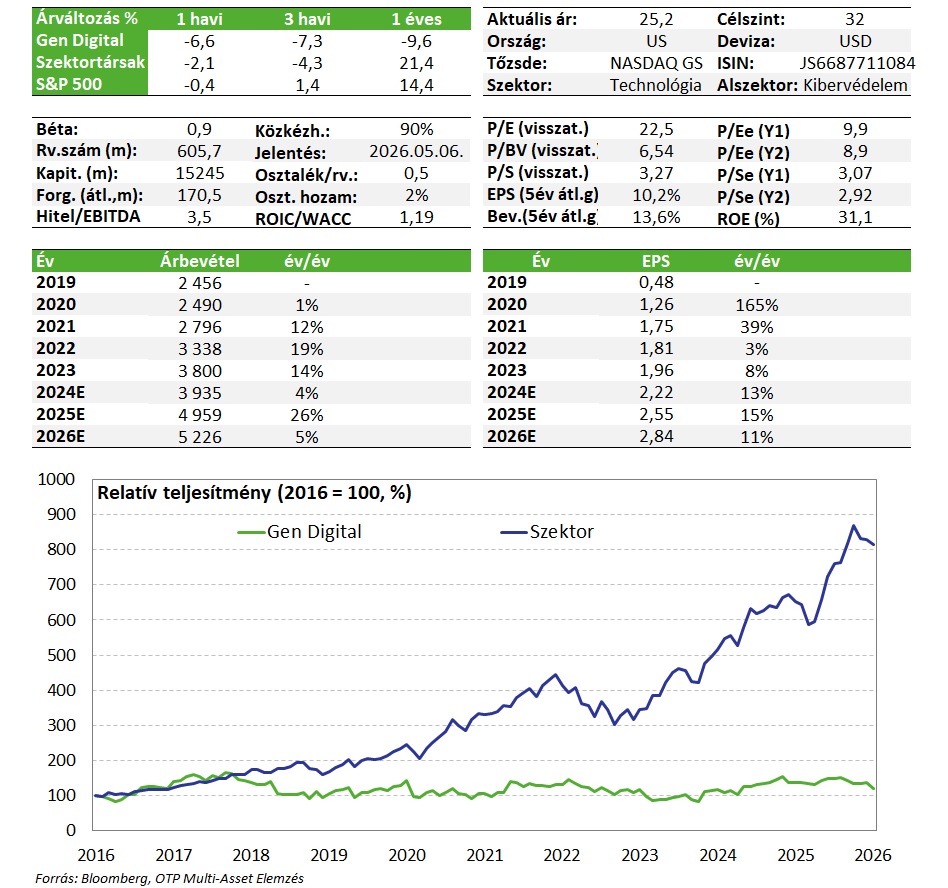

Gen Digital: megvan még a lendület

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Miután a vállalat a főbb sorokon és az éves előrejelzésekben is pozitív meglepetést okozott, ráadásul a saját részvény vásárlások is visszatértek, ez alapvetően segíthet abban, hogy a részvény árfolyamának teljesítménye időlegesen képes legyen elválni (felülteljesíteni) a szoftverszektor egészében látható negatív folyamatoktól. Emiatt, és a továbbra is látható olcsóság miatt egyelőre a részvényt fenntartjuk a kedvelt részvényeket tartalmazó listánkon, azonban arra már most felhívnánk a figyelmet, hogy ebben idővel az árfolyammozgás függvényében változásokat eszközölhetünk. Elsősorban azért, mert bár a vállalat kibervédelmi tevékenysége alapvetően kevésbé tűnik az AI megoldások által veszélyeztetettnek, a tavaly megvásárolt, pénzügyi tanácsadási szolgáltatást nyújtó MoneyLion üzleti modellje kifejezetten sérülékeny lehet, ami árnyékot vethet a vállalat távolabbi növekedési kilátásaira.

Negyedéves gyorsjelentés

Az előfizetéssel bíró ügyfélkör tovább bővült 11%-kal a negyedik naptári negyedévben (év/év), a korábbi 67-ről 78 milliós állományra, és ez a megelőző negyedéves adathoz képest is enyhe növekedést jelent, félmillió új ügyfelet sikerült a kibervédelmi szegmensben elérni. A bevételdinamika a partnerek által közvetített szegmensben (ami az összes bevétel ötöde) továbbra is erősebb, 87%-os, a nagyobb súllyal latba eső direkt értékesítések 18%-os növekedést mutattak, ez is némi gyorsulás a megelőző negyedévhez képest.

A bevétel éves alapon 26%-kal nőtt, de ez a dinamika nagyrészt annak köszönhető, hogy a MoneyLion április közepi felvásárlását követően ez volt a második teljes negyedév, amikor szerepel a könyvekben, vagyis a bázisidőszakból ez a bevételtermelés méghiányzott. Amennyiben ott lett volna, akkor az úgynevezett pro forma növekedés már szerényebb, 8%-ot mutatott volna. A MoneyLiont teljesen elhagyva, a Gen Digital alapműködésének teljesítménye, vagy az úgynevezett organikus növekedés ennél is gyengébb, mindössze 4%-os. Gyorsan hozzá kell viszont tenni, hogy ezzel a piac is tisztában van, és ahhoz képest amit vártak az elemzők (1,22 mrd USD), az 1,24 mrd-os tényszám pozitív meglepetést okozott. Ráadásul a kedvező trendek fennmaradására számít a menedzsment, az év egészére (ami március végével, csúsztatottan zárul) vonatkozó bevételvárakozását a korábbi 4,92-4,97 mrd-ról 4,955-4,97 mrd-ra emelte, amivel viszont szintén inkább kedvező meglepetést okozott, hiszen az év utolsó pénzügyi negyedévére jelzett bevételsáv alsó részére számítottak előzetesen az elemzők.

Az operatív eredménymarzs a bázis szerinti 59%-ról 51%-ra csökkent szintén a tranzakció hatására, az attól mentes kiberbiztonsági platform szegmensben például javulás látszott 60%-ról 61%-ra (az AI alapú keresztértékesítési ajánlásoknak volt ebben szerepe). A személyes pénzügyi szolgáltatásokkal kiegészülő szegmensben bár a bevételnövekedés dinamikusabb (+22% pro forma), a marzsok alacsonyabbak, 30%-osak, de ez teljes egészében várható is volt.

Az EPS 14%-kal hízott éves alapon, így már 9. egymást követő negyedéve látható kétszámjegyű százalékos bővülés. A tisztított 64 centes EPS-sel egyébként sikerült a konszenzust is felülmúlni (63 cent), és a menedzsment itt is emelt az éves várakozásán a korábbi 2,51-2,56 dollárról 2,54-2,56 dollárra, az elemzői konszenzus itt is a sáv aljánál van jelenleg.

Ami részvényesként szintén pozitív üzenet, hogy a vállalat szabad készpénz termelése 535 millió dollárra rúgott (szemben a bázis 318 milliójával), így az év eddigi részében már 1,2 milliárd dollárnál járunk, ami a piaci kapitalizációnak 8%-a. Ebből már ismét jutott a részvényeseknek is, hiszen az erős készpénztermelésnek köszönhetően az eladósodottsági rátát (ami a tranzakciót követően ismét emelkedett) sikerült egyre közelebb hozni a célértékhez (a cél, hogy a nettó hitel/EBITDA 3 alatt legyen, jelenleg már 3,1). Így a negyedévben ismét vettek vissza saját részvényeket 300 millió dollár értékben, ez 2%-nyi mennyiség, ami jelentősnek mondható, és 77 millió dollárnyi osztalékot is kifizettek.

Miután a vállalat a főbb sorokon és az éves előrejelzésekben is pozitív meglepetést okozott, ráadásul a saját részvény vásárlások is visszatértek, ez alapvetően segíthet abban, hogy a részvény árfolyamának teljesítménye időlegesen képes legyen elválni (felülteljesíteni) a szoftverszektor egészében látható negatív folyamatoktól. Emiatt, és a továbbra is látható olcsóság miatt egyelőre a részvényt fenntartjuk a kedvelt részvényeket tartalmazó listánkon, azonban arra már most felhívnánk a figyelmet, hogy ebben idővel az árfolyammozgás függvényében változásokat eszközölhetünk. Elsősorban azért, mert bár a vállalat kibervédelmi tevékenysége alapvetően kevésbé tűnik az AI megoldások által veszélyeztetettnek, a tavaly megvásárolt, pénzügyi tanácsadási szolgáltatást nyújtó MoneyLion üzleti modellje kifejezetten sérülékeny lehet, ami árnyékot vethet a vállalat távolabbi növekedési kilátásaira.

Értékeltség

A technológiai szektorban, és azon belül is a szoftvercégek között a Gen értékeltségi mutatói továbbra is meglehetősen nyomottnak számítanak (PE: 9 körül vs szektor: 20, EV/EBITDA: 8 vs szektor: 15). Bár a várható növekedés is valamelyest alacsonyabb, 12% és 7% (EPS és EBITDA szinten) szemben a szektor ~13%-áva (és még nagyobb lenne a lemaradás, ha az organikus, gyengébb egyszámjegyű növekedést néznénk), de még ezek sem feltétlenül indokolnak ilyen mértékű árazási lemaradást. Mutatószám alapú fair érték becslésünk 32 dolláros, ami bár a korábbi 35 dolláros becslésnél alacsonyabb (elsősorban a szektor egészében érdemben csökkenő árazási szorzók miatt), a jelenlegi árfolyamhoz képest azonban továbbra is tartogat felértékelődési potenciált.

Befektetési sztori

- PC-k, táblagépek, okostelefonok kiberfenyegetése (vírusok, kártevő programok, zsarolóprogramok, adathalászat, hackertámadások) elleni védelmet biztosít a vállalat olyan globálisan ismert márkákon keresztül, mint a Norton, az Avast, Avira vagy a LifeLock. A Norton LifeLock 2022-ben vásárolta fel a rivális Avastot, így mára új névvel, Gen Digitalként piacvezető a területén.

- 500 milliós, zömében lakossági bázisa van a társaságnak, ebből 65 millióan havi/éves előfizetéses felhasználó. A gépi tanulási és AI területen a vállalatnak is zajlanak fejlesztései, vannak egyedi szabadalmai is, és már kínál ezekre épülő megoldásokat az ügyfelek számára.

- A vállalat ingyenes szolgáltatásait használó bázis (>400m) az új előfizetéses ügyfélszám növelés egyik potenciális forrása, de az ügyfélmegtartás és a partnereken keresztüli értékesítések növelése is hozzájárulhatnak a következő 3 évre tervezett éves átlagos 5% körüli bevételnövekedéshez.

- Tavaly lezárult a MoneyLion felvásárlása, ez 1 milliárd dolláros készpénzkiáramlást jelent (ránézésre fair árazási szintek mellett vásárolták: 9-11X EBITDA szorzó), illetve bizonyos feltételek teljesülésével akár hígulási hatással is járhat (1,5%-nyi új Gen részvény kibocsátásával). A vállalat lakossági pénzügyi termékeket kínáló alkalmazást üzemeltet, 20 millió felhasználója van, melyeknek a GEN ügyfélkörrel alacsony az átfedés. Az AI ügynökök megjelenése és terjedése azonban komoly kihívás elé állíthatja majd a platform üzleti modelljét, ez egy erős kockázatként jelentkezhet, ami a növekedési kilátást is beárnyékolhatja.

- Látszanak azonban egyelőre keresztértékesítési lehetőségek, az új vállalat az éves 546 millió dolláros bevételével már az első naptól pozitív hozzájárulással lehet (annak 14%-a), ráadásul eredményszinten is profitos. A tranzakció zárásával a Gen a korábbi várakozásainknak megfelelően az tavalyi év végén el is kezdett visszatérni a sajátrészvény vásárlásokhoz (300m USD, kapitalizáció 2%-a), amit a felvásárlás miatt időlegesen felfüggesztett.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!