A közel-keleti válság hatásai a félvezető-piacon

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

A február végén kitört iráni háború komoly hullámokat vetett a tőkepiacokon és markáns olajár emelkedéshez vezetett, melynek legnagyobb vesztesei a távol-keleti országok voltak. Dél-Korea és Tajvan az energiahordozóinak jelentős részét a Hormuzi-szorosan keresztül szerzi be a Közel-Keletről, miközben mindkét országra igaz, hogy a vezető vállalataik rendkívül energiaintenzív ipari szegmensben tevékenykednek: a félvezető-szektorban. Az idei év sztárjainak számító ázsiai chipgyártókban kialakult erős pozícionáltság, párosulva a potenciálisan emelkedő energiaárak miatti költségoldali nyomással, kedvezőtlen pozícióba helyezte a régió félvezető vállalatait az amerikai versenytársaikkal szemben.

Az Egyesült Államok és Izrael Irán megtámadásával nem csak az olajár emelkedését idézte elő, de megnőtt a bizonytalanság is a piacokon, ami a magasabb volatilitásban mutatkozik meg. Ilyen környezetben a befektetők (és az algoritmusok) elsődleges reakciója a kockázat csökkentés, amely gyakran magasabb bétájú (szisztematikus kockázat) eszközökben való kitettség mérséklésében nyilvánul meg. Ennek köszönhetően a kockázatosabb régiók és iparágak átmenetileg nyomás alá kerülhetnek, ahogy ez a feltörekvő piaci – különösképp Tajvan és Dél-Korea – félvezető-iparág szereplői esetén is látható volt március első hetében. Ráadásul a korrekciót tovább katalizálhatta az idei év során eddig hasító piacokon kialakult erős pozícionáltság a befektetők részéről. Azonban rövid távú reakciókat követően az igazi kérdés az lesz, mi jöhet, ha a konfliktus elhúzódik és Hormuzi-szoros továbbra is járhatatlan lesz.

Dél-Korea és Tajvan kőolaj-exportjának is több mint 60%-a a Közel-Keletről származik. Bár az olaj nem játszik kulcsszerepet ezen ország elektromos áram termelésében, az LNG már igen, amelynek nagy részét szintén öböl menti országokból, elsősorban Katarból importálják. Tajvan elektromos áramtermelésének ~40%-a LNG-ből származik, míg Dél-Korea esetében ugyanez a szám ~25%. Miközben mindkét ország gazdaságát olyan vállalatok dominálják, amelyek globális szinten is a legnagyobb energiafogyasztók közé tartoznak. A TSMC (Tajvan) és a Samsung (Dél-Korea) egyaránt a világ top három energiafelhasználója a technológiai szektoron belül.

Ennek következtében a növekvő energiaárak fokozott költségoldali nyomást helyezhetnek ezekre a vállalatokra. Továbbá a logisztikai és szállítási költségek emelkedése érdemben ronthatja az ázsiai félvezetőgyártók árversenyképességét, miközben a termeléshez nélkülözhetetlen alapanyagok – például a döntően közel-keleti forrásból származó hélium – ellátásában bekövetkező esetleges zavarok akadályozhatják a termelést. Ezek a tényezők nemcsak a korábban említett TSMC és Samsung, hanem az SK Hynix (dél-koreai memóriachip-gyártó) működésére is nyomást gyakorolhatnak, összességében pedig relatív versenyhátrányt eredményezhetnek az amerikai szereplőkkel szemben. Ugyanakkor érdemes megjegyezni, hogy a félvezető iparágban tapasztalható erősen keresleti piac miatt egy potenciális költség emelkedést nagy valószínűséggel át tudnának hárítani az ügyfeleikre ezek a vállalatok.

Amerikai vállalatok előnyben

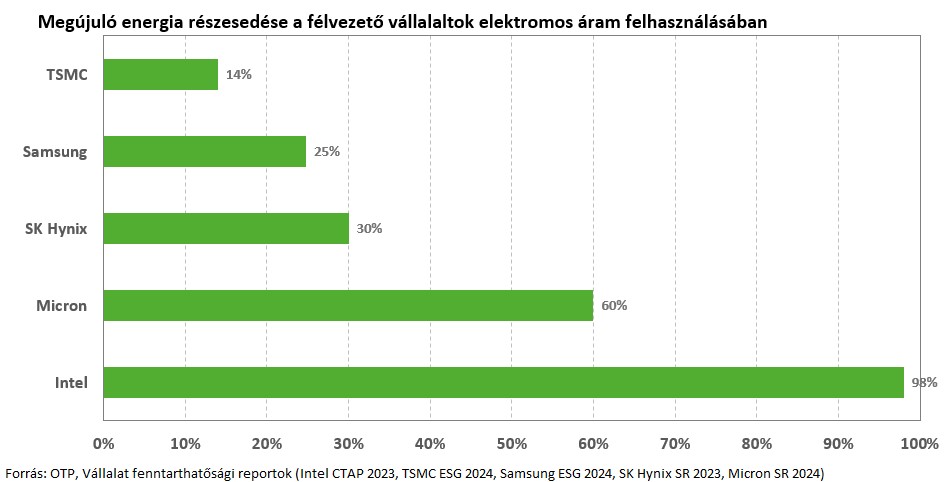

A dél-koreai és tajvani félvezetőgyártók termelőkapacitásainak mintegy 70–75%-a továbbra is hazai lokációhoz kötődik, ami érdemi földrajzi és geopolitikai kitettséget eredményez. Ezzel szemben a Micron Technology diverzifikáltabb gyártási struktúrával rendelkezik: bár kapacitásának 34%-a Tajvanon található, összességében jóval alacsonyabb a Tajvanra és Dél-Koreára irányuló koncentrációja. A vállalat emellett lényegesen nagyobb arányban támaszkodik megújuló energiaforrásokra (~60%-a az elektromos áram felhasználásnak), ami mérsékelheti a költségoldali nyomást egy elhúzódó közel-keleti konfliktus esetén. Ugyanakkor a globális memóriaárak emelkedése a Micron számára továbbra is kedvező lehet, különösen, ha dél-koreai versenytársai a növekvő inputköltségeket részben tovább hárítják ügyfeleik felé. Ebben a szcenárióban a Micron esetében inkább marzs-bővülés valószínűsíthető, ami a részvények relatív felülteljesítését támogathatja.

A Micron mellett a gyártókapacitásokkal szintén rendelkező Intel is kedvező pozícióban lehet az energiaköltségek szempontjából, mivel majdnem teljes áramellátását megújuló energiából fedezi. Ezzel szemben az amerikai, elsősorban fabless modellben működő félvezető vállalatok - mint az Nvidia, az AMD vagy a Broadcom - saját gyártókapacitás hiányában jellemzően a TSMC-re támaszkodnak, miközben ellátási láncukban a dél-koreai memóriachip-gyártók is jelen vannak. Ugyanakkor a gyártókapacitásokat jellemzően hosszabb időre előre lekötik, különösen a jelenlegi erős keresleti környezetben. A Broadcom március eleji gyorsjelentése során (amiről itt írtunk részletesebben) a vállalat vezetése közölte, hogy a 2026-2028-as időszakra biztosították a gyártókapacitásokat és a memória ellátást is, így az ő esetükben valószínűleg kisebb közvetlen hatása lehet a közel-keleti konfliktusnak.

Összességében a tartósan magasabb energiaárak valószínűleg mérsékeltebb hatást gyakorolnának az amerikai félvezetőgyártók működésére, mint ázsiai versenytársaikra, részben diverzifikáltabb energiaforrás-struktúrájuknak és alacsonyabb regionális (ázsiai) kitettségüknek köszönhetően. Az iparágban jelenleg fennálló erős keresleti környezet alapján valószínűsíthető, hogy az esetlegesen emelkedő beszállítói költségeket ezen vállalatok érdemben továbbra is képesek lesznek ügyféloldalra áthárítani. Az idei év elején publikált gyorsjelentések is azt mutatták, hogy a jelentősen megugró memóriaárak ellenére a vállalatok profitmarzsai ellenállónak bizonyultak, ami arra utal, hogy a korábbi költségsokkokat hatékonyan menedzselték. Természetesen a különböző régiós félvezető piacok közötti teljesítménykülönbséget sok minden befolyásolja és az iráni háború miatti energiaáremelkedés ebből csak egy, azonban ez az amerikai chipgyártók relatív felülteljesítését segítheti.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!