Szürke felhők borítják a réz piacát rövid távon

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

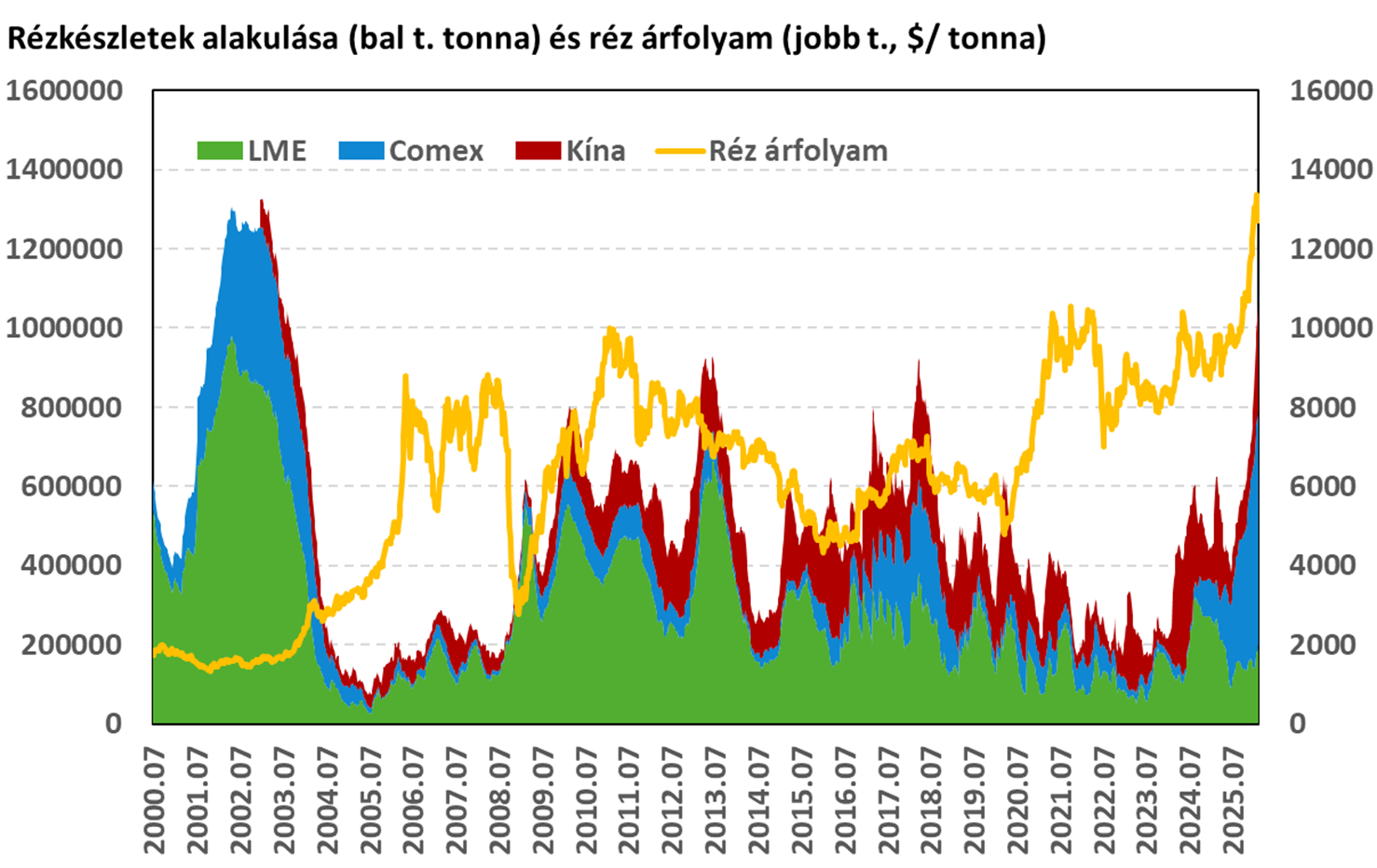

Nem régen tette közzé negyedik negyedéves jelentését a Kedvelt részvényeink listánkon is szereplő Ero Copper, amely nagyjából az elemzői várakozásoknak megfelelően alakult. A társaság kifejezetten erős pénzügyi teljesítményt nyújtott, amely elsősorban a magasabb réz árfolyamnak és jelentősen megugró termelésnek köszönhető. Ezzel párhuzamosan azonban több szürke felhő is tarkítja a réz piacán a rövidebb távú kilátásokat. A globális készletszintek több évtizedes csúcsra ugrottak, miközben a február végén kirobbanó iráni háború a bányászati költségek emelkedését és a keresleti oldal lassulását okozhatja. Az Ero Copper részvényeit így levesszük Kedvelt részvényeink listánkról. A társaság papírját eredetileg 2023 végén vettük fel listánkra 13,5 dolláros árfolyamnál, amely így valamivel több mint két év alatt a múlt pénteki záróárfolyam mellett is 90% feletti pluszt mutat.

Negyedéves jelentés

Nem régen tette közzé negyedik negyedéves jelentését az Ero Copper, amely nagyjából az elemzői várakozásoknak megfelelően alakult. Ezzel az egész éves árbevétel 786 millió dollár volt (+67% év/év), az EBITDA 410 millió dollár (+89% év/év), míg az egy részvényre jutó eredmény 2,12 dollár (+172% év/év). Jelentősen erősödött a működési pénzáram is, amely közel 400 millió dollár volt 2025-ben (+172% év/év). A társaság tehát kifejezetten erős pénzügyi teljesítményt nyújtott a tavalyi évben, amely elsősorban a magasabb réz árfolyamnak és termelésnek köszönhető.

Az Ero 2025-ben összesen 64,3 ezer tonna rezet termelt, amely év/év alapon közel 60%-os növekedésnek felel meg. A társaság már korábban is meglévő Caraíba rézbányája stabil működést hozott 36 ezer tonnával (+1,6% év/év), míg az új Tucuma rézbánya felfuttatása is sikeresen megtörtént, így itt a termelés 28,3 ezer tonna volt tavaly (vs. 5,2 ezer tonna 2024-ben). A termelés növekedése tehát teljes egészében az új bányának köszönhető, ahol a kitermelési költség ráadásul még kifejezetten alacsony is volt. Ezzel párhuzamosan az Ero aranytermelése jelentősen csökkent éves szinten (37,3 ezer uncia vs. 57,2 ezer uncia 2024-ben), elsősorban a relatíve alacsonyabb ércminőségnek köszönhetően.

Az idei évben a társaság 67,5-77,5 ezer tonna réz termelésére számít, amely éves szinten mintegy 13%-os növekedést jelentene a középértékkel számolva. A költségek az idei évben is alacsonyak maradhatnak (2,15-2,35 dollár / lbs átlagos cash költség). Az aranytermelésben szintén némi javulás várható, amely 40-50 ezer uncia között alakulhat majd, bár itt a termelési költség magasan ragadhat (2000-2500 dollár / uncia AISC).

Pozitívum, hogy a beruházási költségek nem lesznek túl magasak, 275-320 millió dollár között mozoghatnak, amely elsősorban a Caraíba rézbánya fejlesztésére mehet el. A nettó adósság 2025 végén 502 millió dollár volt, amely nem mondható magasnak (1,22-szeres nettó adósság / EBITDA mutató). Ezzel kapcsolatban ugyanakkor megjegyezzük, hogy a réz piaca meglehetősen ciklikus, így az EBITDA és pénzáram is széles sávban tud mozogni a gazdasági körülményektől függően.

A társaság értékeltsége továbbra sem mondható magasnak, a 2025-ös EPS mellett a P/E mutató értéke 12,5-ös, míg a 2026-ra várt EPS mellett 6,2-es. Itt azonban szintén kiemeljük, hogy a réz árfolyamának alakulásától függően ez könnyen változhat.

A réz piaca és az iráni háború

A réz árfolyama továbbra is kifejezetten magas szinteken mozog, bár a januári csúcsokhoz képest mérsékelt korrekció látható az elmúlt hetekben. A korábbi emelkedésben több tényező is szerepet játszott, többek között a tavalyi évet jellemző súlyos bányabalesetek, az adatközpontokba áramló jelentős tőkeberuházások, illetve a kamatvágások és a dollár gyengülése. A hosszabb távú (több éves) kilátások erősnek tűnnek a stratégiai készletezések lehetősége, a szűkös kínálat, illetve a keresleti oldali trendek miatt (pl. elektrifikáció, adatközpontok, elektromos autók, megújulók, hűtés / fűtési igények stb.). Ráadásul a termelésnövelés a réz esetében nem egyszerű feladat és kifejezetten nagy beruházást igényel.

A rövidebb távú (néhány hónapos) képet azonban jelenleg már több szürke felhő is tarkítja, és ezeket nem érdemes figyelmen kívül hagyni befektetői szemmel:

- Magas készletszint: az elmúlt hónapok egyik érdekes fejleménye volt, hogy a globális rézkészletek szintje több évtizedes csúcsra ugrott, amely jellemzően negatív egy nyersanyag kapcsán. Ebben főleg az amerikai készletezési hullám játszott szerepet, mivel továbbra sem zárható ki, hogy a Trump-kormányzat vámokat vet ki a finomított rézre 2027-től, de itt azért vannak bizonytalanságok (különösen a jelenleg futó iráni háborút is figyelembe véve). Az amerikai készletekben lévő spekulatív elem esetleges leépülése pedig lefelé szoríthatja a réz árfolyamát átmenetileg.

- Az iráni háború hatása: az elmúlt időszak másik problematikus fejleménye az USA-Irán háború volt, amely az energiaárak jelentős megugrását hozta magával. A magasabb olaj- és gázárak, illetve egyes ellátási láncok (pl. vegyipari termékek) akadozása kettős ütést jelenthetnek a bányászok számára. Egyrészt ez megemelheti a bányászok költségeit a magasabb üzemanyag, áram, alapanyag (pl. robbanószerek, vegyszerek, kén stb.) és szállítási árakon keresztül. A másik oldalon mindez lassíthatja a világgazdasági növekedést, amely pedig a keresleti oldalt rombolhatja. Összességében minél jobban elhúzódik a konfliktus, annál nagyobb lesz ezeknek a tényezőknek a hatása a bányászati társaságok marzsaira. További ellenszelet jelent, hogy a háború hozadékaként újra erősödik a dollár, illetve a kamatvágások is későbbre tolódhatnak időben, amely jellemzően negatív a nyersanyagok számára.

Tekintettel az iráni háború lezárása körüli bizonytalanságokra, illetve a magas készletszintekre az Ero Copper részvényeit levesszük Kedvelt részvényeink listánkról. Emellett a részvény árfolyama az elmúlt hetekben bőven meghaladta korábbi, 27 dolláros célárunkat is. Az Ero Copper részvényét eredetileg még 2023 decemberében vettük fel listánkra 13,5 dolláros árfolyamnál, amely így valamivel több mint két év alatt 90% feletti hozamot mutat.

Kedvelt részvényeink

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!